摘要:

贸易紧张局势升温,打压市场风险偏好情绪

全球制造业低迷,加剧宏观经济下行风险

美国原油产量与钻井数齐增,短期供给压力仍存

投机净多持仓持续减少,市场做多情绪减弱

原油方面,全球贸易紧张局势升温,同时美国制造业增速回落加之中国与欧洲制造业仍显低迷,宏观利空情绪蔓延。另一方面,美国石油钻井数回升叠加原油产量创历史新高,供应端施压油价;此外,WTI与Brent投机净多持仓持续减少,市场做多动能衰退。总体看,宏观与基本面利空因素占优,预计后期原油上方或继续承压。燃料油方面,原油高位承压削弱燃料油成本支撑,同时贸易紧张局势及IMO2020新规抑制高硫燃油需求,成本端与基本面偏空,预计后期燃料油或延续弱势。

策略:SC1907上方关注440-450元/桶区间压力;FU1909上方关注2600-2700元/吨区间压力。

一、行情回顾

5月份(5月1日-5月31日)原油承压下跌。期货端,Brent主力合约下跌10.29美元/桶至61.76美元/桶,跌幅14.28%,WTI主力合约下跌10.26美元/桶至53.36美元/桶,跌幅16.13%;现货方面,英国布伦特Dtd下跌6.92美元/桶至65.66美元/桶,WTI下跌10.10元/桶至53.50美元/桶。

图1:Brent期现价格(美元/桶)

数据来源:Wind,中信建投期货

图2:WTI期现价格(美元/桶)

数据来源:Wind,中信建投期货

表1:原油一月行情回顾(美元/桶)(2019.5.1-2019.5.31)

数据来源:Wind,中信建投期货

5月份(5月1日-5月31日)燃料油在原油下跌的背景下,走势偏弱。期货端,燃料油主力合约下跌263元/吨至2620元/吨,跌幅9.12%;现货方面,中燃广东保税燃料油价格下跌32美元/吨至424美元/吨;张家口保税燃料油价格下跌32美元/吨至422美元/吨。

图3:新加坡燃料油现货价格(美元/吨)

数据来源:Wind,中信建投期货

图4:国内燃料油保税价格(美元/吨)

数据来源:Wind,中信建投期货

表2:燃料油一月行情回顾(美元/吨)(2019.5.1-2019.5.31)

数据来源:Wind,中信建投期货

二、宏观经济形势分析

1、美国就业市场

美国劳工部公布数据显示,美国4月平均薪资环比仅仅上涨0.2%,同比增长3.2%,低于预期,但非农就业新增26.3万人,创3个月新高,预期为19.0万人,同时失业率则降至3.6%,为1969年以来的新低。此外,美国上周初请失业金人数降至21.5万人,高于预期的21.4万人,但仍低于30万关口。总体来说,新增就业人数高于预期,同时失业率维持低位,显示劳动力市场仍然稳健。

图5:非农就业人数(千人)

数据来源:Wind,中信建投期货

图6:申请失业金人数(%)

数据来源:Wind,中信建投期货

2、欧美制造业PMI

美国制造业增速回落,欧元区制造业持续低迷。美国5月Markit制造业PMI初值降至50.6,创2009年或116个月来新低,不及预期的52.7,前值为52.6,表明美国制造业扩张幅度放缓。欧洲方面,欧元区5月制造业PMI初值为47.7,低于预期的48.1,前值为47.9,连续4个月位于荣枯线下方。

图7:美国制造业PMI(%)

数据来源:Wind,中信建投期货

图8:欧元区制造业PMI(%)

数据来源:Wind,中信建投期货

3、欧美通胀

美国通胀不及预期,欧元区CPI同比持稳。美国劳工部数据显示,4月份CPI环比上涨0.3%,不及预期,4月CPI同比增长2%,亦不及预期,潜在通胀指标核心CPI环比微涨0.1%,同样不及预期,通胀指标不佳或增加美联储降息的概率。欧盟统计局公布数据显示,欧元区4月调和CPI同比终值增长1.7%,与预期和前值持平,但欧美征税等使得欧洲经济仍存一定的悲观预期。

图9:美国CPI(%)

数据来源:Wind,中信建投期货

图10:欧元区CPI(%)

数据来源:Wind,中信建投期货

4、国内宏观经济

统计局数据显示,中国1-4月固定资产投资同比增长6.1%不及预期,增速比1-3月份回落0.2个百分点;1-4月份中国社会消费品零售总额同比名义增长8.0%,增速比1-3月份回落0.3个百分点;中国4月出口同比增速为-2.7%,低于预期的3.0%,较前值14.2%回落;进口同比增速为4.0%,高于预期的-2.1%,较前值-7.6%回升,创6个月新高。此外,中国4月工业增加值同比增5.4%,增速较前月回落逾3个百分点;4月份全社会用电量5534亿千瓦时,同比增长5.8%,增速较前一月回落1.8个百分点。综合看,宏观经济增速回落,同时企业经营活动积极性下降,短期经济仍面临一定下行风险。

图11:宏观经济“三驾马车”(%)

数据来源:Wind,中信建投期货

图12:工业增加值和用电量累计同比(%)

数据来源:Wind,中信建投期货

5、国内制造业PMI

中国制造业PMI重回枯荣线下方。国家统计局公布的数据显示,5月官方制造业PMI49.4,低于预期的49.9,较前值的50.1回落,创3个月新低。分类指数看,生产指数和供应商配送时间指数高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。综合看,在终端需求不强的情况下,官方制造业PMI超预期下滑,表明当前政策调整、贸易冲突升级等短期对经济一直显著。

图13:中国制造业PMI(%)

数据来源:Wind,中信建投期货

图14:制造业PMI年度对比(%)

数据来源:Wind,中信建投期货

三、原油行业市场分析

1、原油价格分析

1.1 OPEC原油供应

OPEC原油供应延续下降趋势。路透调查数据显示,5月份OPEC石油产出环比下降6万桶/日,至3017万桶/日,创2015年以来新低。OPEC成员国的石油减产协议执行率为96%,相比之下,4月份高达132%。由于受到特朗普政府的制裁,成员国伊朗石油产出下滑最为明显。另一方面,两名行业消息人士称,俄罗斯5月1日至5月29日原油产量从4月的1123万桶/日降至1112万桶/日,处于目标产量以下水平。综合看,OPEC与俄罗斯原油产量持续下降,预计后期供应收紧仍对油价形成一定利好支撑。

表3:OPCE产量(千桶/天)

数据来源:Wind,中信建投期货

图15:OPEC产量(千桶/天)

数据来源:Wind,中信建投期货

图16:OPEC成员国产量(千桶/天)

数据来源:Wind,中信建投期货

1.2 美国原油供应

美国原油产量与钻井数齐增。EIA数据显示,截止5月24日当周,美国国内原油产量环比增加10万桶/日至1230万桶/日,同时贝克休斯数据显示,截至5月31日当周,美国石油活跃钻井数增加3座至800座,结束连续三周下降。综合看,美国原油产量高企,短期供给压力仍存。

图17:DOE产量(千桶/日)

数据来源:Wind,中信建投期货

图18:美国油井钻机数量(座)

数据来源:Wind,中信建投期货

1.3 美国原油需求

美国油品需求季节性上升。EIA数据显示,截止5月24日当周,美国汽油日需求量环比减少3.6万桶至939.4万桶,但馏分油日均需求量环比增加42.5万桶至428.2万桶,同时美国炼油厂开工率91.2%,比前一周增加1.3个百分点。综合看,美国油品需求逐步增加,或刺激炼厂开工率进一步上升,预计后期需求增加将对油价形成一定利好支撑。

图19:美国炼厂开工率(%)

数据来源:Wind,中信建投期货

图20:美国原油需求(千桶/天)

数据来源:Wind,中信建投期货

1.4 美国原油库存

美国原油净进口量减少,原油库存环比下降。EIA数据显示,截止5月24日当周,美国原油净进口量为日均354.5万桶,环比减少47.6万桶,使得美国原油库存环比下降28万桶。综合看,美国油品需求上升加之炼厂开工率增加,同时原油净进口量下降,后期美国原油去库存周期或将延续。

图21:EIA原油库存(千桶)和API原油库存(万桶)

数据来源:Wind,中信建投期货

图22:库欣商业原油库存(千桶)

数据来源:Wind,中信建投期货

1.5 国内炼厂原油加工利润

截止5月31日当周,国内炼油综合生产装置毛利润-255.94元/吨,较前一周增加53.32元/吨。截止5月31日当周,迪拜原油均价为66.84美元/桶,较前一周下跌2.96美元/桶。产品收入方面,国内汽油市场均价为6790.4元/吨,较前一周下跌73.40元/吨,柴油市场均价为6550.6元/吨,较前一周下跌5元/吨。整体看,产品收入降幅不及成本使得炼厂加工利润环比增加。

图23:国内沥青炼厂理论利润(元/吨)

数据来源:卓创资讯中信建投期货

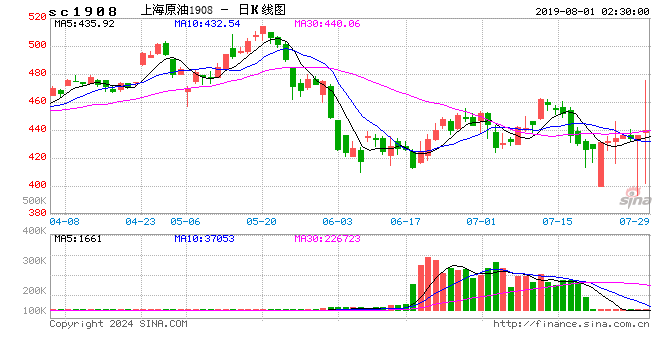

1.6 技术分析

5月份美原油期货主力合约承压下跌。从日线看,短期均线呈现空头排列走势,上方面临黄金分割线54.4美元和57.3美元附近压力。

图24:美原油连续合约日K线图(元/吨)

数据来源:博弈大师,中信建投期货

CFTC能源持仓周报:5月28日当周,投机者所持NYMEXWTI原油期货和期权净多头头寸减少36019手合约,至200390手合约,创最近11周新低;洲际交易所(ICE)持仓周报:至5月28日当周,投机者所持布伦特原油净多头头寸下降40879手合约,至352736手合约。综合看,短期市场做多动能明显减弱。

图25:WTI期货和期权投机持仓量(手)

数据来源:Wind,中信建投期货

图26:Brent期货和期权投机持仓量(手)

数据来源:Wind,中信建投期货

2、燃料油价格分析

2.1 燃料油供应

新加坡燃油供应呈现收紧,国内燃料油供应环比增加。新加坡国际企业发展局公布数据显示,截止5月1日当周,新加坡燃料油周度库存减少75.5万桶至2357.6万桶。后期来看,东西套利窗口的关闭,同时中东燃油发电需求分流新加坡的船货,预计供应端的大幅收紧有望继续缓解新加坡的供给压力。国内方面,隆众资讯统计数据显示,2019年5月份国内炼厂燃料油供应量为76.19万吨,环比增加17.5%。综合看,后期新加坡套利船货减少,预计供应收紧对燃料油价格形成一定支撑。

图27:新加坡燃料油库存(万桶)

数据来源:Wind,中信建投期货

图28:国内燃料油累计产量(万吨)

数据来源:Wind,中信建投期货

2.2 燃料油需求

截止5月31日当周,波罗的海干散货指数(BDI)平均值为1089.6,环比前一周增加38.20;好望角型运费指数(BCI)平均值为1606.4,环比前一周增加100.6。但后期来看,IMO2020新规使得当前市场采购集中在低硫油,同时全球贸易紧张局势也抑制船运行业,预计高硫燃料油需求仍将受到一定抑制。

图29:BDI与BCI指数

数据来源:Wind,中信建投期货

图30:BDTI与BCTI指数

数据来源:Wind,中信建投期货

2.3 新加坡燃料油裂解价差

wind统计数据显示,截止5月31日,新加坡380燃料油对Brent裂解价差为-5.14美元/桶,较前一周五增加1.78美元/桶。上周新加坡燃料油现货价格下跌7.36美元/吨,同时Brent现货价格下跌2.94美元/桶,原油价格下跌使得裂解价差走强。后期来看,燃料油需求端难有改善,裂解价差有望重新走弱。

图31:新加坡380燃料油对Brent裂解价差(元/桶)

数据来源:Wind,中信建投期货

四、价差走势

表4:原油、燃料油、沥青价差

数据来源:Wind中信建投期货

图32:WTI期现价差走势(美元/吨)

数据来源:Wind中信建投期货

图33:Brent期现价差走势(美元/吨)

数据来源:Wind中信建投期货

图34:沥青主力期现价差走势(元/吨)

数据来源:Wind中信建投期货

图35:Brent-WTI原油价差走势(美元/吨)

数据来源:Wind中信建投期货

图36:WTI跨期价差走势(美元/吨)

数据来源:Wind中信建投期货

图37:Brent跨期价差走势(美元/吨)

数据来源:Wind中信建投期货

五、行情展望与投资策略

原油方面,全球贸易紧张局势升温,同时美国制造业增速回落加之中国与欧洲制造业仍显低迷,宏观利空情绪蔓延。另一方面,美国石油钻井数回升叠加原油产量创历史新高,供应端施压油价;此外,WTI与Brent投机净多持仓持续减少,市场做多动能衰退。总体看,宏观与基本面利空因素占优,预计后期原油上方或继续承压。燃料油方面,原油高位承压削弱燃料油成本支撑,同时贸易紧张局势及IMO2020新规抑制高硫燃油需求,成本端与基本面偏空,预计后期燃料油或延续弱势。

操作上,SC1907上方关注440-450元/桶区间压力;FU1909上方关注2600-2700元/吨区间压力。

中信建投期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)