主要观点

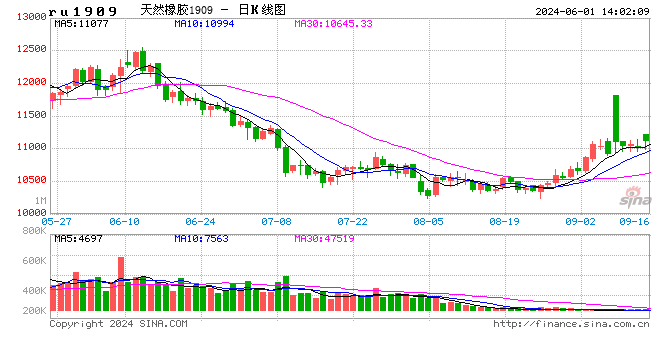

行情回顾。5月份,沪胶继续区间震荡,底部略有上移。全球胶水供应仍弱,受厄尔尼诺影响,东南亚地区及我国云南天气干旱,降雨不足,气温偏高,虫害严重,胶水产量下降。5月中旬,海关开始对混合胶严查进口,对不符合要求的混合胶按照天然橡胶加收征税,我国进口胶成本提高。截至5月31日,主力合约报收12250元/吨,5月份累计上涨550元/吨,跌幅4.70%,持仓量40.8(2.33)万手,累计成交量1011.5(325.4)万手。

现货市场表现。5月份,全球陆续开始割胶,但因天气问题,我国4月份开始割胶,但持续高温干旱导致产量有限,胶价趋于上涨。截至5月31日,泰国合艾胶价52.99泰铢/千克,较上月上涨2.44泰铢/千克。上海国营全乳胶价格11850元/吨,较上月上涨1150元/吨。泰国RSS3胶价13500元/吨,较上月上涨1000元/吨。越南3L胶价12200元/吨,较上月上涨1300元/吨。

基本面分析。

1.天气不利于割胶,全球胶水供应偏弱

2.下游需求不及预期,季节性恢复缓慢

3.保税区库存延续高位,贸易战或将影响轮胎出口

后市展望。全球胶水供应偏弱,下游轮胎厂高开工率支撑需求,进口受“混合胶”严查影响成本抬升,因此胶价下有支撑。汽车终端消费不足,中米贸易关系僵持,轮胎出口征税提高,下游对胶价有拖累。6月份行情不宜喜不宜悲,维持震荡观,中期看涨,11000-13000区间操作。

一、行情回顾

5月份,沪胶继续区间震荡,底部略有上移。全球胶水供应仍弱,受厄尔尼诺影响,东南亚地区及我国云南天气干旱,降雨不足,气温偏高,虫害严重,胶水产量下降。5月中旬,海关开始对混合胶严查进口,对不符合要求的混合胶按照天然橡胶加收征税,我国进口胶成本提高。截至5月31日,主力合约报收12250元/吨,5月份累计上涨550元/吨,跌幅4.70%,持仓量40.8(2.33)万手,累计成交量1011.5(325.4)万手。

5月份,全球陆续开始割胶,但因天气问题,我国4月份开始割胶,但持续高温干旱导致产量有限,胶价趋于上涨。截至5月31日,泰国合艾胶价52.99泰铢/千克,较上月上涨2.44泰铢/千克。上海国营全乳胶价格11850元/吨,较上月上涨1150元/吨。泰国RSS3胶价13500元/吨,较上月上涨1000元/吨。越南3L胶价12200元/吨,较上月上涨1300元/吨。

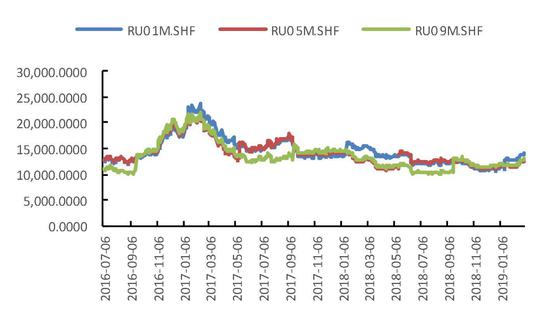

图1 沪胶价格走势

数据来源:Wind、国都期货研究所

图2 日胶价格走势

数据来源:Wind、国都期货研究所

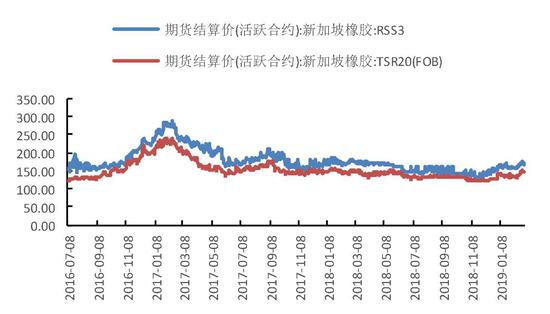

图3 新加坡橡胶价格走势

数据来源:Wind、国都期货研究所

图4 人民币含税市场价

数据来源:Wind、国都期货研究所

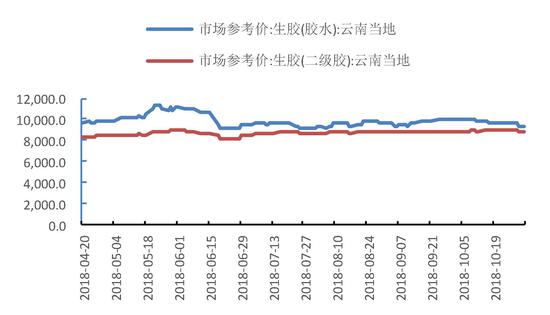

图5 云南胶水价格

数据来源:Wind、国都期货研究所

图6 国外乳胶价格

数据来源:Wind、国都期货研究所

图7 国内市场乳胶成交情况

数据来源:Wind、国都期货研究所

图8 丁二烯价格

数据来源:Wind、国都期货研究所

二、供需分析

(一)天气不利于割胶,全球胶水供应偏弱

进入5月份,全球胶树陆续割胶。但前期泰国受洪水影响,胶水供应不足导致1-2月ANRPC产量偏低。进入4月,我国云南天气持续干旱,5月中旬大范围开始停割,而受天气高温影响,六叶螨虫灾泛滥,产量下降。根据ANRPC最新数据,1-3月,因南苏门答腊的新落叶病爆发导致世界天然橡胶生产下降,ANRPC供应量同比减少5.2%,需求同比下降0.4%,供需分别为298.9万吨和338万吨。

图9 总种植面积

数据来源:Wind、国都期货研究所

图10 总开割面积

数据来源:Wind、国都期货研究所

图11 保税区库存

数据来源:Wind、国都期货研究所

图12 交易所库存

数据来源:Wind、国都期货研究所

(二)下游需求不及预期,季节性恢复缓慢

轮胎开工率一直处于较高位水平,截至5月31日当周,汽车全钢胎开工率75.53%,较上月提高0.95个百分点。汽车半钢胎开工率72.26%,较上月提高0.50个百分点。但终端消费延续弱势。下游虽有国家促进消费政策提振,呈现季节性恢复特征,但消费不及预期。4月份轮胎外胎产量7375万条,同比减少4.78%,环比减少3.45%。轮胎出口4251万条,同比增长1.02%,环比增长0.33%。汽车销量延续同比负增长,汽车市场依旧弱势。中国1-4月汽车销量同比-12.1%,中国4月汽车销量同比-14.6%,汽车产销连续第十个月同步负增长。中国4月份乘用车销量158万辆,同比-17.7%。商用车销量41万辆,同比0.36%。其中,重卡销量12万辆,同比-3.31%。轮胎经销商库存指数较年初下降,整体压力不大。汽车经销商库存指数提高,汽车消费政策效力还没有发挥出来,经销压力较大。机动车排放标准国六将于明年1月份全面实行,部分省市和地区已计划于今年7月份执行,上海最先出台机动车以旧换新补贴政策,关注政策对消费带动的后续效果。

图13 轮胎企业开工率

数据来源:Wind、国都期货研究所

图14 子午线轮胎产量

数据来源:Wind、国都期货研究所

图15 橡胶轮胎产量

数据来源:Wind、国都期货研究所

图16 轮胎出口

数据来源:Wind、国都期货研究所

(三)保税区库存延续高位,贸易战或将影响轮胎出口

天胶进口继续增加,4月份天然橡胶进口量65万吨,同比增加9.72%。天然橡胶与混合胶进口212万吨,同比增加1.80%。交易所库存维持高位,5月31日,天胶库存42.33万吨。

中米第十一轮贸易谈判前夕,美国突然变脸,对我国2000亿美元输美商品加征25%征税,扭转了以往市场对中米贸易磋商的良好预期。在这2000亿美元商品中,包含了401项目下所有汽车轮胎商品,预计对我国轮胎出口较大影响。

图17 合成橡胶价格

数据来源:Wind、国都期货研究所

图18 天然橡胶与合成橡胶价差

数据来源:Wind、国都期货研究所

三、后市展望

全球胶水供应偏弱,下游轮胎厂高开工率支撑需求,进口受“混合胶”严查影响成本抬升,因此胶价下有支撑。汽车终端消费不足,中米贸易关系僵持,轮胎出口征税提高,下游对胶价有拖累。6月份行情不宜喜不宜悲,维持震荡观,中期看涨,11000-13000区间操作。

国都期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)