内容提要:

1月份,玻璃市场现货市场供应继续维持正常水平,受春节长假期间,下游企业停产的影响,玻璃的社会库存大幅上升,而节后归来,下游企业复工较晚,多数中小型企业订单量较去年收紧,部分企业去年元月二十可以有半个月以上的订单,但今年订单只有5-7天,多数企业开工率在30%。终端企业对原片消化能力不足,导致社会库存持续高位,个人预计,随着春节长假的影响逐渐消失,3月份下游企业的开工率有望继续走高,这在一定程度上将拉动玻璃的下游需求,不过,由于宏观数据不佳或将限制玻璃的涨幅,预计3月份玻璃将维持区间震荡,重心下移的格局。

策略方案:

| 单边操作策略 | 套利操作策略 | ||

| 操作品种合约 | FG905 | 操作品种合约 | |

| 操作方向 | 做空 | 操作方向 | |

| 入场价区 | 1380 | 入场价区 | |

| 目标价区 | 1300 | 目标价区 | |

| 止损价区 | 1400 | 止损价区 |

风险提示:

(1)、宏观数据大幅好转

(2)、房地产行业表现高于预期,下游需求转好。

(3)、区域地区玻璃生产线冷修增多。

一、基本面分析

(一)、玻璃供需方面

1、玻璃产能、产量

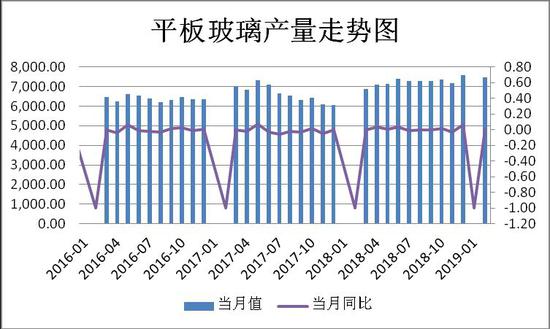

截至2月下旬,全国共有372条浮法玻璃生产线,总产能为13.39亿重量箱,与1月份持平,同比则增加了0.4387亿重量箱,增幅3.39%。实际正常在产的生产线约9.08亿重量箱,与上月持平。同比去年增加726.6万重箱,增幅0.81%。其中彩玻产能为0.65亿箱,环比持平,同比增加了0.057亿重量箱,增幅8.01%,白玻产能为8.43亿箱,环比持平,同比则增加了0.1297亿重量箱,增幅1.56%。

2月份本月无生产线冷修、复产和点火。1月末全国白玻均价在1575元/吨,环比上涨0.13%,同比下跌5.4%。月末浮法玻璃产能利用率为69.08%,环比上月持平,同比去年下降1.62%。在产产能97212万重箱,环比持平,同比去年减少455万重箱。月末行业库存243.03万吨,环比上月增加38.83万吨,同比去年增加43.19万吨。月末库存天数18.1天,环比上月增加2.82天,同比增加3.02天。根据国家统计局公布的数据显示,12月份平板玻璃产量7569.8万重箱,同比增加10.2%;1-12月份累计产量86863.5万重箱,同比增加2.1%。

2月份,国内浮法玻璃产量同比环比均有明显的上升。数据显示:截至2019年2月22日,国内浮法玻璃总库存为4132万重量箱,环比增加了716万重量箱,增幅20.96%,同比则增加了825万重量箱,增幅24.95%。其中,白玻库存上升较为明显,报3779万重量箱,环比增加672万重量箱,增幅21.63%,同比增加838万重量箱,增幅28.49%。彩玻的353万重量箱,环比增加44万重量箱,增幅14.24%,同比减少13万重量箱,降幅3.55%。

2、平板玻璃出口情况

据海关总署统计数据显示,2019年1月全国平板玻璃出口1646万平方米,环比减少148万平方米,降幅8.25%,较上年同期相比增加185万平方米,增幅12.66%;金额方面,2019年1月,我国共出口平板玻璃15027万美元,环比上升了1355.6万美元,升幅9.92%,同比也上升了6895.6万美元,升幅0.85%。1月份平板玻璃出口量环比下游,同比增加,出口金额环比同比均有所增加;显示我国平板玻璃出口仍保持稳中有涨的格局。进入3月份后,随着天气回暖,下游需求有望得到提振,预计出口量仍将保持增长。

3、下游需求状况

国内玻璃市场整体走势偏弱,随着下游加工厂家和建筑行业停产放假,加上交通运输行业停止接单,贸易商只能省内销售玻璃,市场产销率大幅度回落,在库存和需求利空下,市场信心环比同比下滑。2019年2月25日中国玻璃综合指数1124.6点,环比上月上涨-0.24点,同比去年同期上涨-57.59点;中国玻璃信心指数1025.04点,环比上月上涨-0.73点,同比去年同期上涨-58.83点。

国内玻璃现货市场表现平淡,个别地区实盘重心松动,业者操作谨慎,观望气氛较浓。沙河地区工厂库存继续增加,而贸易商库存亦在高位,部分贸易商担忧情绪增加,开始加大优惠幅度拉拢市场销量,商投重心下滑;华东地区以稳为主,上周当地会议结束后,本周初期部分工厂报盘上调1元/重箱,但并未刺激下游采购的积极性,而周内外埠货源流入量也明显增加,工厂出货仍有压力;华南市场整体走势偏弱,市场信心不足,工厂排库为主,当地会议结束后,涨价落实情况较差,个别工厂价格确有一定的回落,虽多数工厂报盘暂时未有跟进,但出货承压;华中地区操作仍显僵持,行业会议后厂家虽小幅报涨,但价格较前期依旧处于低位;西北及东北地区终端启动缓慢,厂家销售情况承压,库存依旧处于攀升状态。

(三)房地产行业

2019年首月房企表现较为平淡。受春节临近因素影响,房企也逐步放缓推货节奏。随着市场趋稳、消费回归理性,房企从追求规模转换到规模与效益并重,在稳定中谋求长远发展。统计数据显示:房企销售额TOP100均值达68.0亿元,单月销售额破百亿的房企有18家。2019年1月份,房企业绩表现平稳,部分企业增长放缓。销售额超过百亿的企业均值为204.5亿元,房企销售面积TOP100均值达50.3万m2。12月份,房地产开发景气指数(简称“国房景气指数”)为101.85,比11月份回落0.09点。

(四)汽车行业状况

据中国汽车工业协会统计分析,2019年1月,汽车产销比上月均呈下降,商用车降幅更为明显;与上年同期相比,汽车产销呈较快下降,乘用车降幅高于行业。乘用车销量环比有所下降;与上年同期相比,销量呈两位数较快下降,市场表现仍然低迷。数据显示:2019年1月,汽车生产236.52万辆,环比下降4.71%,同比下降12.05%;销售236.73万辆,环比下降11.05%,同比下降15.76%。其中:乘用车生产199.51万辆,环比下降2.90%,同比下降14.39%;销售202.11万辆,环比下降9.49%,同比下降17.71%。与上月相比,基本型乘用车(轿车)销量降幅略低,其他三大类乘用车品种均呈较快下降,交叉型乘用车降幅更为明显;与上年同期相比,四大类乘用车品种销量均呈两位数快速下降,多功能乘用车(MPV)和交叉型乘用车降幅居前。其中,基本型乘用车(轿车)销售98.62万辆,环比下降4.11%,同比下降14.89%;运动型多用途乘用车(SUV)销售87.89万辆,环比下降10.47%,同比下降18.86%;多功能乘用车(MPV)销售12.96万辆,环比下降26.45%,同比下降27.44%;交叉型乘用车销售2.64万辆,环比下降43.54%,同比下降25.99%。与上月相比,运动型多用途乘用车(SUV)产量小幅增长,销量有所下降,其他三大类乘用车品种产销均呈下降,交叉型乘用车降幅更为明显;与上年同期相比,交叉型乘用车产量呈较快增长,销量大幅下降,其他三大类品种产销均呈快速下降。商用车生产37.01万辆,环比下降13.44%,同比增长3.18%;销售34.62万辆,环比下降19.18%,同比下降2.18%。

二、观点总结

2019年1月份,国民经济继续运行在合理区间,实现了总体平稳、稳中有进。不过,我们也看到,经济运行稳中有变、变中有忧,外部环境复杂严峻,经济面临下行压力,前进中的问题必须有针对性地解决。

1月份,玻璃市场现货市场供应继续维持正常水平,受春节长假期间,下游企业停产的影响,玻璃的社会库存大幅上升,而节后归来,下游企业复工较晚,多数中小型企业订单量较去年收紧,部分企业去年元月二十可以有半个月以上的订单,但今年订单只有5-7天,多数企业开工率在30%。终端企业对原片消化能力不足,导致社会库存持续高位,个人预计,随着春节长假的影响逐渐消失,3月份下游企业的开工率有望继续走高,这在一定程度上将拉动玻璃的下游需求,不过,由于宏观数据不佳或将限制玻璃的涨幅,预计3月份玻璃将维持区间震荡,重心下移的格局。

三、操作策略

基本面上,玻璃生产线冷修数量减少,玻璃产能有所回升;总的来看,上游重碱价格暂稳和产能下滑利多支撑下,玻璃成本端支撑尚可。但下游需求不佳叠加市场信心略有不足打压下,预计玻璃期价有回调需求。技术面上,玻璃1905合约上行幅度收窄,下方考验1270区域支撑位置,上方关注1400区域压力位,后市可待期价攀升至1380附近抛空。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)