报告导读

展望2019年,全球铜矿受新增产能受限以及品位下滑影响,供应增速将放缓。由于环保趋严以及“废七类”禁止进口正式落实,国内废铜进口将进一步减少。同时,国外废六类拆解规模已经达到瓶颈,难以弥补国内废七类进口减少量,废铜供需格局将处于偏紧态势。全球铜冶炼产能将延续温和增长,但2019年上半年有集中检修停产的风险,精铜供应前紧后松。精铜库存经过快速去化,当前处于历史低位,对铜价起到一定支撑作用。需求方面,总体需求仍将在合理区间继续保持一定速度的增长。其中电力等投资类行业仍有一定消费空间,新能源汽车得益于政策扶持及技术升级是铜需求的绝对增量,不过受房地产行业影响,家电、汽车等消费类行业需求将起到明显压制。综上所述,预计2019年铜市将维持紧平衡,大概率以震荡走势为主,全年均价较2018年相当,伦铜运行区间为(5300,6700)美元/吨,沪铜运行区间为(42000,53000)元/吨。

投资要点

全球铜矿供应增速放缓,加工费有回落压力

废铜供应增长乏力

冶炼厂上半年将集中检修,精铜供应前紧后松

精铜进口持续回升,沪伦比价呈双向波动

库存快速去化,处于历史低位

全球铜需求将延续稳定增长

电力行业消费空间较大

消费性需求受地产压制

家电行业产销回落

交运行业仍有亮点

供需平衡分析——全球铜市维持紧平衡

2019年行情展望

1. 2018年行情回顾

2018年国际铜价总体呈现震荡回落的态势。整体来看,年内行情基本上分为三个阶段:第一阶段(1-4月),该阶段受国内消费淡季以及美联储偏鹰派政策表态影响,铜价在6800-7200美元/吨区间以弱势震荡为主。第二阶段(5月-6月中旬),该阶段受铜矿薪资谈判破裂预期以及印度冶炼厂停产,加之中国央行定向降准增加流动性,铜价出现强势反弹,国际铜价创新高至7300美元/吨一线。第三阶段(6月中旬-12月),此阶段铜价处于震荡下滑阶段。宏观方面受贸易战愈演愈烈,且全球经济数据表现不佳,股市全面下跌拖累铜价。行业方面,铜矿罢工预期落空以及加工费大幅走高,虽然废铜供应偏紧支撑因素仍在,但依然难抵市场对宏观的悲观情绪宣泄,国际铜价回落至6000美元/吨一线。

图 1:2018年国际铜价走势

资料来源:博弈大师、浙商期货研究所

图 2:2018年沪铜指数价格走势

资料来源:博弈大师、浙商期货研究所

2. 供应篇

2.1. 全球铜矿供应增速放缓,加工费有回落压力

从铜矿的供给周期来看,自2007-2011年间,高昂的铜价刺激了全球铜矿投资与建设,铜业巨头纷纷投资扩产。由于铜矿的投资和建设周期一般在5-6年左右,导致全球铜矿产量从2011年开始快速扩张,推动全球铜矿转入过剩。经过2011-2015年长达5年的熊市周期,矿山为了降本增效,不断削减总的资本开支,因此铜矿供应增速开始逐渐放缓。在经过2016-2017年铜价上涨后,铜矿企业的现金流量表、资产负债表和利润表逐渐修复,矿企再次加大矿山投入。从各上市矿企财报来看,2019年由于缺乏大型新矿的补充,依靠扩建项目的达产并不能带动铜精矿的大幅增量,2019年新增铜精矿产量主要有:第一量子旗下的Cobre Panama项目、南方铜业的Toquepala扩建项目、嘉能可的Katanga项目、Codelco旗下Chuiqicamata铜矿转地下开采项目等合计约70万吨,但考虑grasberg铜矿转地下带来的产量损失,以及全球铜矿石品味持续下滑,预计2019年实际铜矿增量将接近40-45万吨,铜矿增速或放缓至2.2%左右。

从目前国内铜矿加工费来看,铜矿仍处于宽松的水平,主要是由于海外铜矿罢工预期落空,同时2018年下半年印度冶炼厂“永久性”停产以及国内铜冶炼检修比较密集,铜矿供应增速大于冶炼增速导致加工费出现阶段性上行。不过2019年印度炼厂复产预期较高,加之中国新增冶炼产能投产以下半年为主,或将加剧铜矿短缺情况,铜矿加工费仍有回落压力。

图 3:全球铜矿产能及产量(单位:千吨)

资料来源:ICSG、浙商期货研究中心

图 4:智利铜矿产量(单位:千吨)

资料来源:WIND、浙商期货研究中心

图 5:中国进口铜精矿TC(单位:美元/吨)

资料来源:SMM、浙商期货研究中心

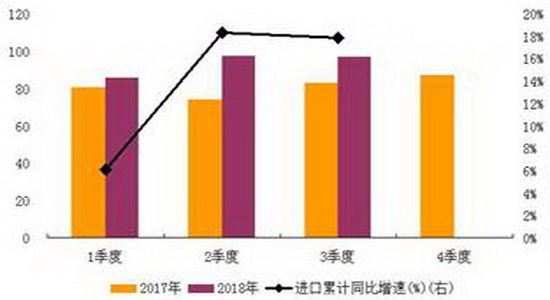

图 6:中国铜矿石及精矿年度进口量(单位:百万吨)

资料来源:浙商期货研究中心

2.2. 废铜供应增长乏力

中国铜资源相对贫乏,对外依存度较高,废杂铜的进口是补充我国铜资源的有效途径。2018年4月中旬中国生态环境部发布公告,将废五金电器、以回收铜为主的废电机(统称废七类)等从《限制进口类可用作原料的固体废物目录》调入《禁止进口固体废物目录》,并将在2018年12月31日起执行,表明自2019年起生态环境部将不再核定废七类的进口额度,废七类将全部禁止进入中国。由于环保趋严以及2019年“废七类”禁止进口正式落实,国内废铜进口将进一步减少,预计废铜供应将难以弥补进口废铜减少的缺口。

同时,国外废六类拆解规模已经达到瓶颈,难以弥补废七类进口减少量。中国进口美国废铜中废六类相对偏多,在2017年下半年生态环境部大幅削减废七类进口量后,中国进口美国废铜增速明显提高,但进入2018年后又开始放缓。主要原因是美国废铜拆解基础设施重建和设备重置成本较高,没有任何新增产能,并且在未来一段时间也不会有足够的新产能投产。其次,中国废铜企业到国外建厂拆解的可能性降低,一是由于中国环保政策趋严,未来固废或将全部禁止进口,二是由于国外拆解废铜的成本明显高于国内,运输、关税以及国家政策的不确定性等因素均会额外增加废铜拆解的额外成本,限制了国内企业到国外建厂的积极性。预计2019年废铜供应增长乏力,供需格局将处于偏紧态势。

图 7:中国废铜进口量(单位:万吨)

资料来源:WIND、浙商期货研究中心

图 8:精废铜价差(单位:元/吨)

资料来源:WIND、浙商期货研究中心

2.3. 冶炼厂上半年将集中检修,精铜供应前紧后松

全球铜冶炼产能延续温和增长的态势,但进入2019年后产能增长或有降速的风险。海外智利多个冶炼厂需要升级设备以满足当地政府的污染排放新规,预计上半年停产检修的风险较大,此外,印度Vedanta的Tuticorin冶炼厂短期复产形势并不乐观,虽然印度国家绿色法庭做出有利于该炼厂重启的判断,但在重启前仍有可能进行为期两个月左右的检修,因此预计2019年上半年海外冶炼产出或延续负增长。除了这些大型海外冶炼厂的检修停产外,2019年新增冶炼产能主要集中在中国,从目前了解的情况来看,部分冶炼厂已经着手安排大修时间,多集中于2019年上半年,投产将以下半年为主。预计新增精炼产能在93万吨左右,但2018年新投产能开工率较低,实际新增产能或将会更高,国内全年产能增速约6%左右。

根据ICSG数据显示,近10年全球铜冶炼产能年均增速2.8%,其中2010-2014年进入加速扩张期,5年增速均值达到3.7%,但2015-2017年增速却降至年均2.2%。2018年得益于以中国为代表的新增项目投产,预计产能增速会增长至3.9%,但随后的2019及2020年的预期增速均不乐观,分别为1.6%和-0.1%。

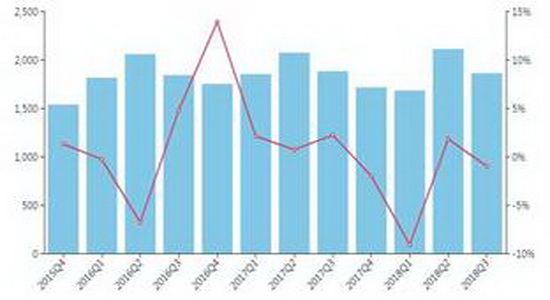

图 9:中国精铜当月产量及累计同比增速(单位:万吨)

资料来源:国家统计局、浙商期货研究中心

图 10:全球精铜产能利用率及产量(单位:千吨)

资料来源:ICSG、研究中心

| 公司 | 产能 | 开始时间 | 结束时间 | 影响产量 |

| 金隆铜业 | 45 | 2019.5 | 2019.5 | 50% |

| 金冠铜业 | 40 | 2019.10 | 2019.10 | 70% |

| 新金昌铜业 | 10 | 2019.3 | 2019.3 | 60% |

| 阳谷祥光 | 50 | 2019.5 | 2019.5 | 65% |

| 广西金川 | 40 | 2019.3 | 2019.3 | 40-60天 |

资料来源:SMM、浙商期货研究所

2.4. 精铜进口持续回升,沪伦比价呈双向波动

自2005年汇改以来,我国汇率市场化改革取得了显著成效,人民币汇率市场化水平和弹性不断增强,在合理均衡水平上保持了基本稳定。2018年,美元兑人民币汇率呈现宽幅震荡走势,双向浮动的特征将更加显著,人民币对一篮子货币汇率保持基本稳定。沪伦铜比价受汇率波动的影响,或将继续维持双向波动的特点,一度更改了以前的比价波动模式。进口方面,从2018年国内进口情况来看,年内进口量较去年同比回升,特别是在二季度进口盈利窗口打开以后,进口量增幅较大,预计2019年在废铜供应偏紧的情况下,精铜进口增速将持续回升。

图 12:中国精炼铜进口及累计同比(单位:万吨)

资料来源:中国海关、浙商期货研究中心

图 13:三月期铜进口利润与沪伦比价(单位:元/吨)

资料来源:中国海关、浙商期货研究中心

2.5. 库存快速去化,处于历史低位

从全球精炼铜库存来看,自2018年二季度至今整体库存处于快速去化阶段。截至2018年12月底数据显示,伦敦金属交易所铜库存13.00万吨(较年初-7.17万吨),上海期货交易所铜库存为11.87万吨(较年初-3.18万吨)。目前来看,精铜整体库存已经接近底部,由于2019年上半年供应短期内难见明显增量,依然可能面临短缺,如此情况下低库存在上半年或将维持。

图 14:伦铜库存与注销仓单占比(单位:吨)

资料来源:WIND、浙商期货研究中心

图 15:上期所铜库存(单位:吨)

资料来源:WIND、浙商期货研究中心

3. 需求篇

3.1. 全球铜需求将延续稳定增长

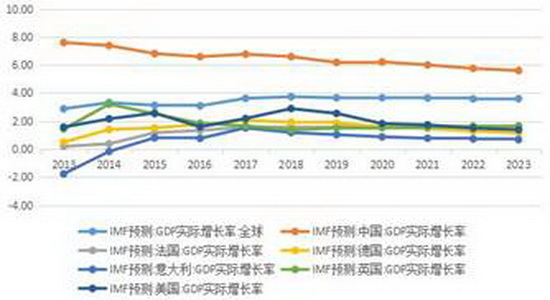

铜需求增速与GDP增速有明显的正向联动关系,从IMF以及OECD对全球GDP增速的预测结果来看,2018年全球经济增速在3.9%附近,2019年增速也将维持在3.9%附近,全球经济整体表现稳定意味着铜消费的增速将维持正增长。中国方面,2017年中国经济增速6.9%,主流机构对2018年中国经济增速预期修正为6.8%。但对于2019年,机构对中国经济增速放缓均达成一致预期,预期经济增速下修至6.4%左右,表明中国铜消费增速或有所下滑,但从高于6%的经济增速来看,对铜的需求贡献依然较大。

图 16:全球主要精铜消费国家(单位:%)

资料来源:CRU、浙商期货研究中心

图 17:全球主要国家GDP增速预期

资料来源:IMF、浙商期货研究中心

3.2. 电力行业消费空间较大

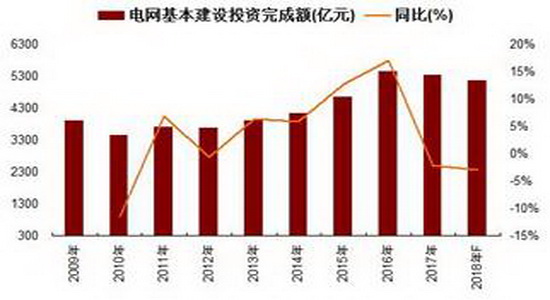

铜在电力领域中主要用于电缆、变压器和电源等核心部件,无论是电缆还是变压器都是用于电力基础设施建设,这些产品的产量主要取决于政府的投资计划。从数据来看,近年来无论是电网建设还是电源建设,投资增速都出现明显放缓。2018年1-11月电网基本建设投资完成额达4511亿元,累计同比下滑3.2%;1-11月电源建设投资完成额2262亿元,累计同比下滑2.9%。从电力发展结构来看,未来电网建设在远距离高压输电领域对铜消费带动越来越低,而在新能源领域、物联网等相关的配电网建设将成为投资主力。根据中国十三五规划,计划电力工业投资规模达到7.17万亿,其中电网投资额3.34万亿,电源投资3.83万亿,意味着在2019-2020年仍然有较高的投资额释放,2019年的电力行业仍有较大消费空间。

图 18:中国电网投资及同比增速(单位:亿元)

资料来源:WIND、浙商期货研究中心

图 19:中国电源投资完成额(单位:亿元)

资料来源:WIND、浙商期货研究中心

3.3. 消费性需求受地产压制

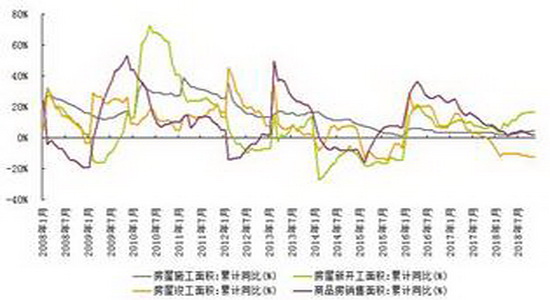

随着近年中国房地产调控政策的实施,国内商品房销售面积、竣工、施工、新开工面积同比增速均出现明显下滑。2019年国内房地产政策的基本方向不会改变,调控不会全面松绑,但一些城市的微调将会成为常态。从居民人均消费性支出和商品房销售额来看,在2016年以前两者具有很强的负相关性,基本维持此消彼长的关系。在2009-2014年的两轮地产周期中,房地产销售快速增长之前均伴随着居民可支配收入增长的加速,然后一次性的大额支出削弱当期消费支出能力,长期贷款压力也在一定程度上挤压居民未来消费需求,进而导致消费性支出下滑。而在2016年这波地产周期前,居民收入仅平稳增长,因此此次商品房价格暴涨对居民负担较前两轮周期会更重,对消费性支出的压制也会更大。预计2019年的消费类行业需求将会受房地产的压制。

图 20:中国房屋新开工、施工、竣工和销售同比增速

资料来源:WIND、浙商期货研究中心

图 21:地产销售与人均消费支出

资料来源:WIND、浙商期货研究中心

3.4. 家电行业产销回落

自2016年起中国的家电行业出现持续性的产销两旺势头,但进入2018年后受家电行业去库影响,产销出现双降的态势。截至2018年11月,空调累计产量18703.10万台,同比+10.3%,较去年同期下滑9.6个百分点;电冰箱累计产量7419.0万台,同比+2.9%,较去年同期下滑9.7个百分点。空调是家电中耗铜量最多的品种,鉴于空调行业的高基数存在以及产品的升级置换需求,预计2019年空调产量有7%左右增速,耗铜增速较18年将小幅回落。

图 22:中国家用空调季度产量及同比增速(单位:万台)

资料来源:WIND、浙商期货研究中心

图 23:中国冰箱季度产量及同比增速(单位:万台)

资料来源:WIND、浙商期货研究中心

3.5. 交运行业仍有亮点

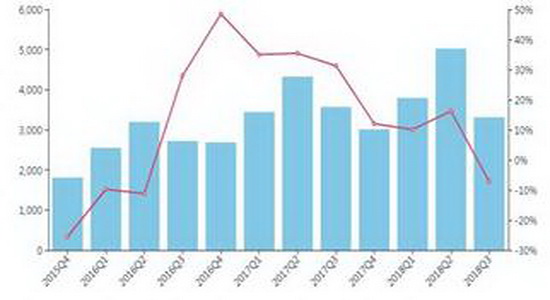

交运行业占铜总需求的10%左右,其中传统汽车源于高基数影响是用铜需求的主力,而新能源汽车得益于政策扶持及技术升级是铜需求的绝对增量。新能源汽车的耗铜量明显高于传统汽车,以传统汽车轿车为例,每辆车耗铜20-30公斤,而每辆混动汽车以及纯电动汽车分别耗铜约60公斤及80公斤。此外,充电桩的全民铺建也为后期市场的铜消费起到拉动作用。根据工业部、发改委及科技部联合印发的《汽车产业中长期发展规划》,至2020 年中国的汽车生产规模会到3000 万辆左右,其中新能源汽车产量将达到200 万辆,这意味着2019-2020 年的新能源汽车产量增速将达到年均40%左右的水平。鉴于此,预计2019年交运行业仍有亮点,传统汽车用铜增速在1.2%,而新能源汽车的铜消费量年均增速在35%左右。

图 24:汽车累计产量及同比增速(单位:万辆)

资料来源:WIND、浙商期货研究中心

图 25:新能源汽车累计产量及同比增速(单位:万辆)

资料来源:WIND、浙商期货研究中心

4. 供需平衡分析——全球铜市维持紧平衡

2018年海外矿山没有发生重大的供应中断事件,大多数劳工谈判都达成一致,铜矿大部分增量主要来自智利、印度尼西亚,以及刚果和赞比亚临时关闭产能的重启。2019年矿山或会受印尼产量大幅下降的影响,增速小幅下滑至1.2%。中国仍然是世界精铜产量增长的最大贡献者,由于海外主要炼厂检修以及废铜紧缺,预计2019年精铜增速不会大幅增加。全球铜消费预计保持稳定增长,中国和印度等主要国家的基础设施建设以及全球新能源发展趋势将支持铜需求增长。根据国际铜研究小组的预测,2018年全球精炼铜产量将增长2.8%至2416.1万吨,2019年增速为2.7%,产量达2482.5万吨。在矿产方面,2018年全球铜矿产量增加1.9%至2042.9万吨左右,2019年铜矿产量约2067.7万吨,增速将回落至1.2%。需求端方面,2018年全球精炼铜表观消费量预计增长2.1%至2425.3万吨,2019年全球精炼铜表观消费增速将回升至2.6%左右,达2489.0万吨。因此,全球精炼铜市场2018年预计供应短缺9.2万吨,2019年供应短缺6.5万吨,整体依然处于紧平衡状态。

图 26:全球铜供需平衡表(单位:千吨)

资料来源:ICSG、浙商期货研究所

图 27:中国精铜供需平衡表(单位:千吨)

资料来源:安泰科、浙商期货研究所

5. 行情展望

展望2019年,全球铜矿受新增产能受限以及品位下滑影响,供应增速将放缓。由于环保趋严以及“废七类”禁止进口正式落实,国内废铜进口将进一步减少。同时,国外废六类拆解规模已经达到瓶颈,难以弥补国内废七类进口减少量,废铜供需格局将处于偏紧态势。全球铜冶炼产能将延续温和增长,但2019年上半年有集中检修停产的风险,精铜供应前紧后松。精铜库存经过快速去化,当前处于历史低位,对铜价起到一定支撑作用。需求方面,总体需求仍将在合理区间继续保持一定速度的增长。其中电力等投资类行业仍有一定消费空间,新能源汽车得益于政策扶持及技术升级是铜需求的绝对增量,不过受房地产行业影响,家电、汽车等消费类行业需求将起到明显压制。综上所述,预计2019年铜市将维持紧平衡,大概率以震荡走势为主,全年均价较2018年相当,伦铜运行区间为(5300,6700)美元/吨,沪铜运行区间为(42000,53000)元/吨。

浙商期货 陈之奇

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)