报告导读

供应方面,境外大型矿山陆续投产,全球锌矿供应继续增加,而国内环保压力始终存在,矿山产量预计小幅增加。冶炼端,受环保等非利润因素影响,预计2019年上半年精锌供应依然存在限制,而后期新增产能投产有望令精锌供应出现回升。需求方面,虽然基建需求有望小幅回升,但受房地产投资稳中趋弱、汽车需求走弱拖累,国内镀锌消费增速料将放缓。受供应增加及需求弱势拖累,预计2019年沪锌价格重心将继续下移,但低库存状态下价格波动幅度料将放大。

投资要点

2019年锌矿供应延续宽松

供应瓶颈逐步打开,全球精锌产量有望回升

全球显性库存处于历史低位

终端消费增速放缓,镀锌板产量增速料将下滑

2019年房地产投资稳中趋弱

财政政策加力提效,基建投资企稳回升

汽车消费表现低迷,汽车产销同比下降

供需平衡分析

2019年展望:供应瓶颈逐步解决,锌价重心继续下移

1. 2018年行情回顾

2018年全球锌矿开始增产,全年锌价呈现震荡下跌走势。2018年初,锌矿供应未见明显回升,同时市场对精锌下游需求依然乐观,锌价一度突破27000元/吨。春节后,受锌矿增产及库存高企影响,锌价开始大幅下跌,一度跌至25000一线。随后,中美贸易摩擦及国储抛锌传闻令锌价继续承压,锌价跌破24000一线。进入6月,中美贸易冲突加剧及锌矿供应明显增加,市场陷入恐慌,沪锌大幅下跌20%以上,并一度触及20000元/吨一线。进入8月,随着中美双方威胁互征关税,市场再度陷入悲观,锌价跌破20000元/吨。由于锌价快速下跌导致炼厂利润分成明显收缩,而锌矿加工费未出现明显回升,部分炼厂陷入亏损,开始实行减产检修,精锌供应开始收缩,而精锌库存持续下降令市场开始担忧挤仓风险,锌价一度反弹至22800一线。进入10月,锌矿加工费出现明显回升,市场担忧精锌供应明显回升,锌价再次下挫,并再次跌破20000元/吨。11月,炼厂开工率回升有限,而环保对部分炼厂影响料将延续至2019年,锌价陷入区间震荡行情。

图 1:2018年国际锌价走势

资料来源:wind、浙商期货研究所

图 2:2018年沪锌指数价格走势

资料来源:wind、浙商期货研究所

2. 供应分析

2.1. 2019年锌矿供应延续宽松

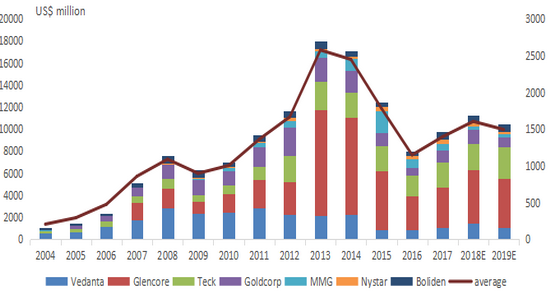

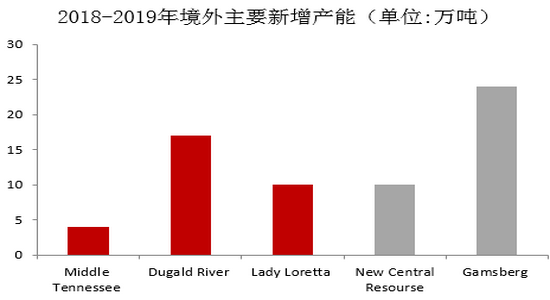

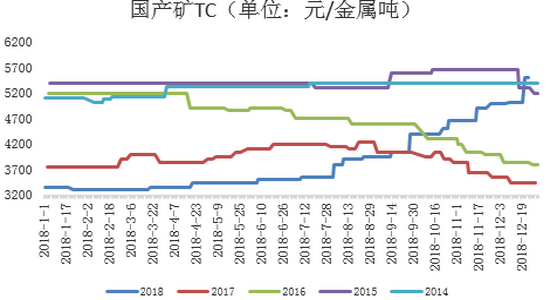

2013-2014年矿企资本支出达到高峰,根据锌矿5-7年投产周期,2018-2020年大型矿山陆续达到投产条件。2018年境外大型锌矿已开始逐步投产,锌矿加工费自年中开始企稳回升。展望2019年,锌矿供应有望延续增加态势:根据矿企投产计划, Dugald River将实现完全达产,New Central Resoure将继续扩产,而Gamsberg等大型矿山预计将实现完全投产,同时部分矿企也将继续复产小型矿山。受矿山投产及复产影响,预计2019年境外锌矿增产约60万吨。

图 3:主要矿企资本支出(百万美元)

资料来源:浙商期货研究中心

图 4:2018-2019年境外主要新增锌矿产能(万吨)

资料来源:浙商期货研究中心

图 5:2018年全球精锌供应出现下滑(千吨)

资料来源:ILZSG、浙商期货研究所

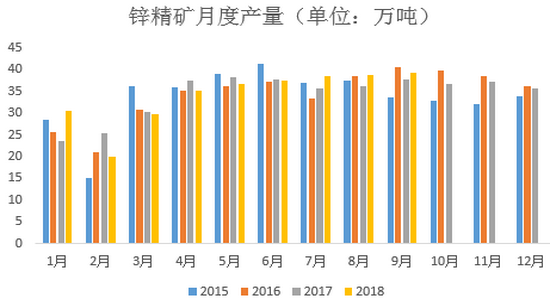

国内方面,受环保督察影响,大量中小矿山被关停,年初预计增量为10万吨,而从实际投产来看,2018年实际产量较2017年有所下滑。根据上海有色网统计,2019年预计新增产量约为12万吨。但由于环保压力持续存在,国内新增产量或将依然不及预期。进口方面,随着进口锌矿加工费持续抬升,国内炼厂加大进口锌矿数量弥补国内供给缺口,2018年1-11月进口锌矿累计值为272万吨,同比增长23%.由于境外大型矿山产量继续增加,2019年进口锌矿料将继续维持稳中有升态势。

图 6:锌精矿进口量持续回升(万吨)

资料来源:Wind、浙商期货研究中心

图 7:进口锌矿加工费快速回升(美元/吨)

资料来源:浙商期货研究中心

图 8:国内锌精矿产量小幅增加(万吨)

资料来源:Wind、浙商期货研究中心

图 9:锌矿加工费触底回升(元/金属吨)

资料来源:浙商期货研究中心

2.2. 供应瓶颈逐步打开,全球精锌产量有望回升

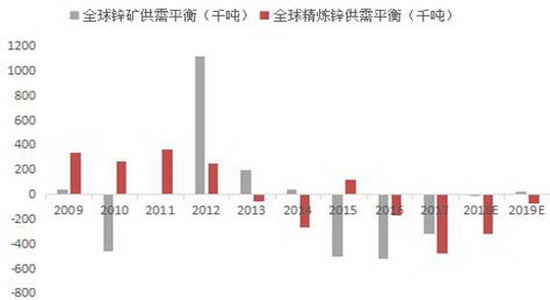

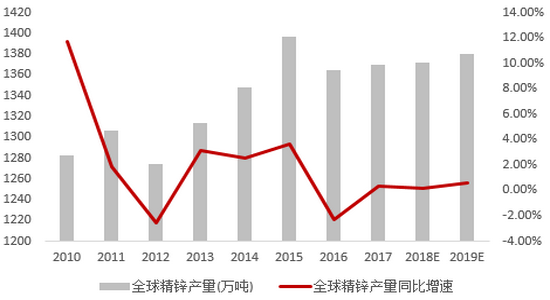

通过观察历史锌矿与精锌供需平衡走势,可以发现全球锌矿供需变化快于精锌,大致存在1-2年的传导周期,主要由于加工费变化滞后于锌矿供应增加,而加工费传导滞后影响炼厂开工意愿。由于锌矿供应增长反应至加工费存在时滞,因此2018年年中实际加工费低迷导致国内部分炼厂出现主动检修减产,而境外产量有所回升。根据国际铅锌研究小组最新公布的数据,2018年1-10月全球精锌产量为1090.3万吨,同比增加1.3万吨。随着锌矿加工费持续回升,炼厂开工意愿明显提高,预计2019年全球精锌产量有望回升。

图 10:锌矿供需平衡与精锌存在时滞(千吨)

资料来源:ILZSG、浙商期货研究所

图 11:2018年全球精锌供应小幅增加(万吨)

资料来源:ILZSG、浙商期货研究所

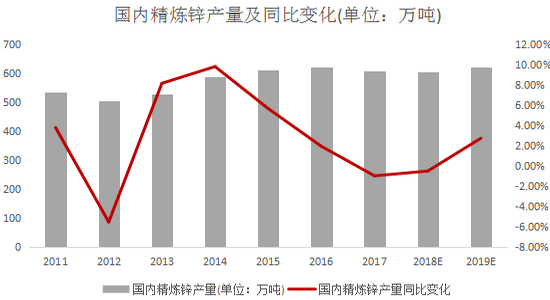

年初锌矿供应延续紧张态势,锌矿长协加工费持续下滑至十年低位,而锌价快速下跌导致炼厂利润分成明显收缩,国内部分冶炼厂为应对加工费过低而主动减产,精锌供应开始收缩。上海有色网数据显示,2018年1-11月国内精炼锌产量同比下降2%,产量有所下滑。目前锌矿实际加工费虽然已经回升至高位,但由于环保等非利润因素影响,精锌产能释放预计将延后至2019年一季度。由于近几年冶炼行业投资扩产项目较少,叠加环保投入增加及原料供应紧张,预计2019年新增精锌产量约为16万吨。

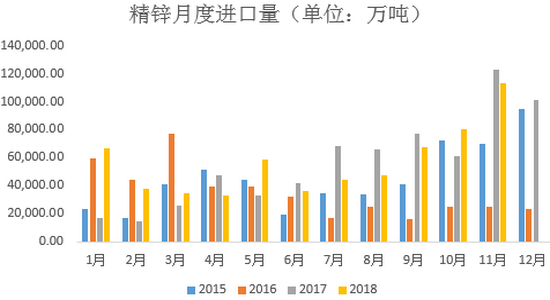

由于国内锌锭供应持续紧张,精锌现货升水及进口溢价处于高位,进口盈利窗口在年中数次打开,2018年进口精锌总量有望继续增加。2018年1-10月累计进口量为62万吨,同比增长7.8%。随着国外矿山复产及炼厂增产,叠加人民币汇率保持稳定,进口精锌总量有望保持稳定。

图 12:2019年国内精锌产量预计小幅回升(万吨)

资料来源:浙商期货研究中心

图 13:冶炼厂实际加工费回升至高位(元/吨)

资料来源:浙商期货研究中心

图 14:精锌进口量(万吨)

资料来源:安泰科、浙商期货研究中心

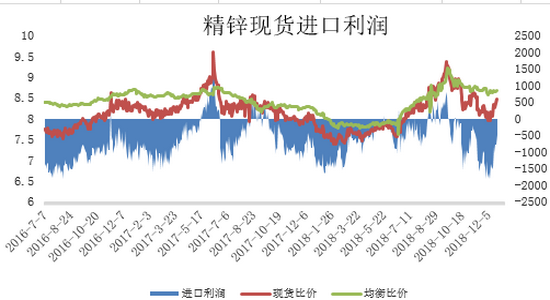

图 15:精锌进口利润(元/吨)

资料来源:我的有色、浙商期货研究中心

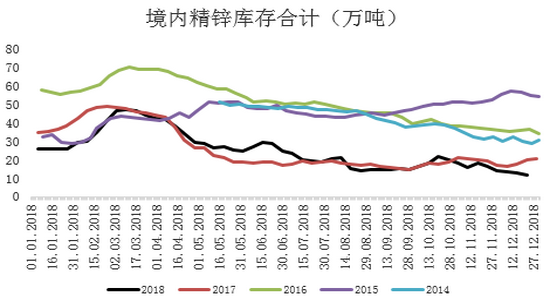

2.3. 全球显性库存处于历史低位

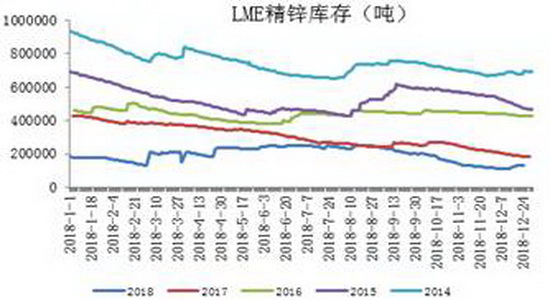

受供应受限等因素影响,2018年全球精锌库存继续回落。截至12月底,伦敦金属交易所锌锭库存为13.2万吨,同比去年减少5万吨;国内交易所与社会库存合计12万吨,较去年同期下降8.1万吨,全球精锌显性库存处于历史低位。由于一季度国内炼厂新增产能依然有限,整体库存将延续低位震荡状态,因此短期市场情绪波动将会使低库存问题放大,锌价波动将会愈发剧烈,可根据基差及库存变动把握买近抛远机会。

图 16:伦敦金属交易所精锌库存(吨)

资料来源:Wind、浙商期货研究中心

图 17:境内精锌库存(万吨)

资料来源:Wind、浙商期货研究中心

3. 需求分析

3.1. 终端消费增速放缓,镀锌板产量增速料将下滑

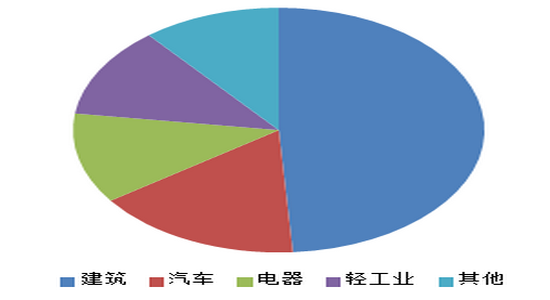

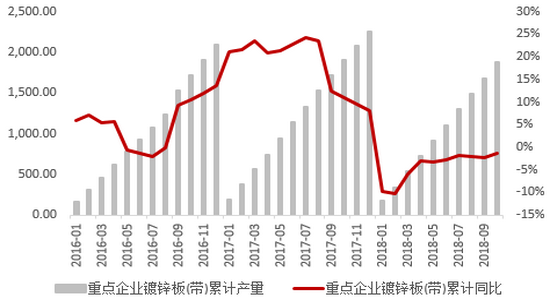

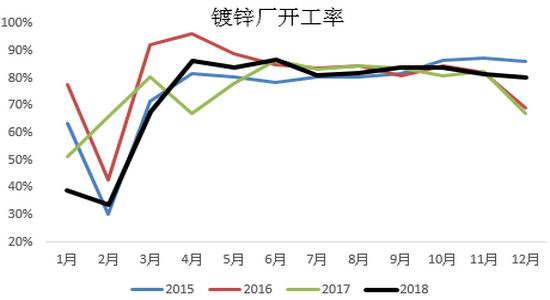

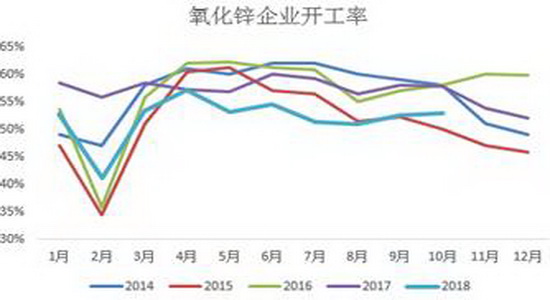

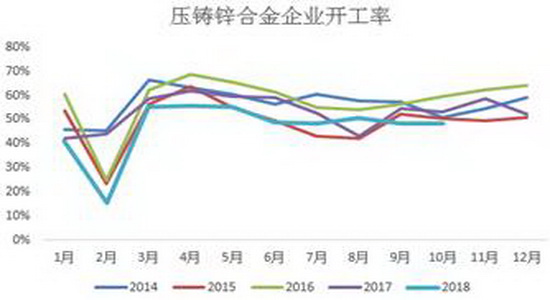

从锌的初级消费来看,镀锌板所占比例仍在缓慢增加。受环保及终端需求走弱影响,镀锌板产量同比下滑, 2018年1-10月重点企业镀锌板累计产量为1877.3万吨,同比下滑1.2%。出口方面,1-10月镀锌板累计出口352.7万吨,同比下降0.2%,主要受外部需求走弱及贸易摩擦增多拖累。随着全球经济复苏及消费升级态势延续,镀锌板产量有望继续增长,但受地产及基建等领域消费放缓影响,2019年镀锌消费增速恐将下降至1%以下。锌合金方面,受外部需求走弱影响,2018年锌合金企业开工率较去年下滑7个百分点;氧化锌领域,受轮胎等终端需求疲弱拖累,2018年氧化锌企业开工率同比去年下降6个百分点。

图 18:镀锌板消费结构

资料来源:Wind、浙商期货研究中心

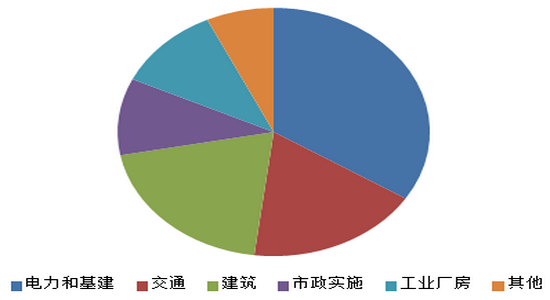

图 19:镀锌结构件消费结构

资料来源:Wind、浙商期货研究中心

图 20:环保因素拖累镀锌板产量(万吨)

资料来源:国家统计局、浙商期货研究中心

图 21:镀锌厂开工率

资料来源:SMM、浙商期货研究中心

图 22:氧化锌企业开工率 图

资料来源:SMM、浙商期货研究中心

23:锌合金企业开工率

资料来源:SMM、浙商期货研究中心

3.2. 2019年房地产投资稳中趋弱

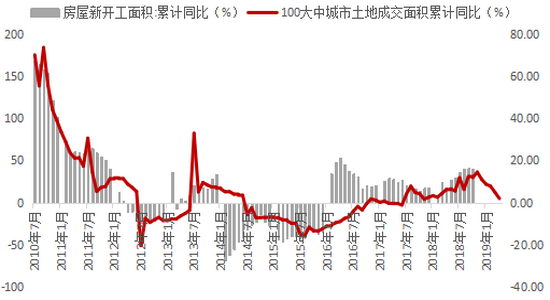

受大规模棚户区改造及补库需求推动,2018年房地产投资及销售继续维持高位。2018年1-11月房地产投资额为11万亿元,同比增长9.7%,同比增速逐步放缓;房地产开发企业房屋施工面积同比增长4.7%;房屋新开工面积同比增长16.8%。展望2019年,房地产需求仍存在韧性。首先,主动补库存需求将有所回升。截至2018年底,商品房待售面积已下降至2013年水平,去库存力度较大,而一二线城市和热点城市供小于求的矛盾日渐突出,房企补库存行为开始出现。当前土地购置主要以地价较高的一二线城市和热点城市为主,而通过房企加速开工周转,这些地区的土地购置将在较短时间内转入投资开发的实质阶段,成为房地产开发投资继续平稳增长的重要支撑。第二,购置土地面积、房屋新开工面积和房地产开发资金来源等先行指标同比增速提高,显示房地产投资短期仍有支撑。第三,房地产销售增速有止跌企稳的可能。住建部定调2019年楼市调控:支持合理自住需求,因城施策。地方政府部分临时性地产调控政策有望边际松绑,刚性需求及改善需求有望推动销售面积增速止跌企稳。总体来看,预计部分房地产数据仍将延续稳中趋弱走势,同时由于竣工面积仍将保持一定增速,镀锌需求仍有一定支撑。

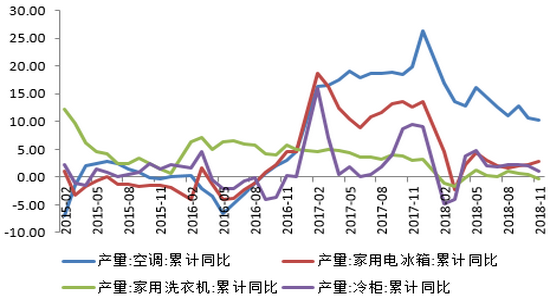

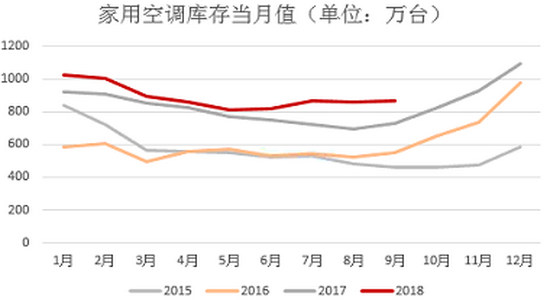

由于房贷挤压部分消费需求,空调、冰箱、洗衣机等家用电器产量同比增速开始下滑。2018年1-10月,空调累计生产1.87亿台,同比增长10.3%;家用电冰箱累计生产7419万台,同比下降0.3%。由于家电销售与房产销售存在滞后效应,而主要家电库存亦明显回升,因此预计2019年家电消费增速会有所减弱,但整体维持稳定。

图 24:房地产投资稳中趋弱

资料来源:Wind、浙商期货研究中心

图 25:房地产土地购置于2018年5月见顶

资料来源:Wind、浙商期货研究中心

图 26:家电产量增速出现下滑

资料来源:Wind、浙商期货研究中心

图 27:家用电器库存处于高位(万台)

资料来源:Wind、浙商期货研究中心

3.3. 财政政策加力提效,基建投资企稳回升

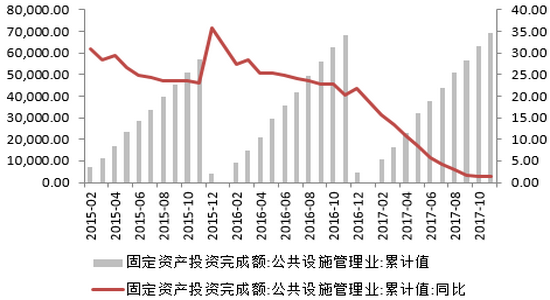

随着财政政策逐步转为积极,2018年1-11月基础设施投资同比增长3.7%,投资增速逐步企稳。细分行业来看,1-11月全国公路基础设施投资较去年同比增长8.5%,铁路基础设施同比下降2.5%,水利、环境和公共管理业投资下降4.4%,公共设施管理投资增长1.4%。中央经济工作会议强调:“宏观政策要强化逆周期调节,继续实施积极的财政政策和稳健的货币政策,适时预调微调,稳定总需求;积极的财政政策要加力提效,实施更大规模的减税降费,较大幅度增加地方政府专项债券规模”,预计2019年基建投资有望小幅回暖。

图 28:道路固定资产投资(亿元)

资料来源:Wind、浙商期货研究中心

图 29:公共设施管理投资(亿元)

资料来源:Wind、浙商期货研究中心

3.4. 汽车消费表现低迷,汽车产销同比下降

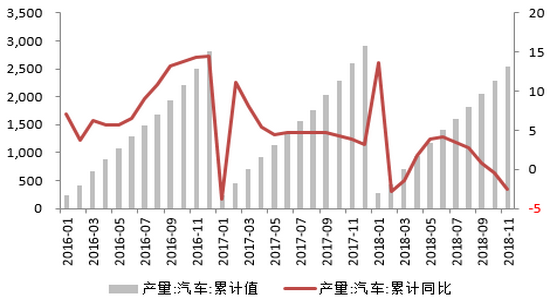

受房贷挤压及购置税优惠取消影响,预计2018年汽车产销将出现负增长。根据中国汽车工业协会的统计,1-11月汽车累计销售2542万辆,同比下降1.6%;1-11月累计生产2532万辆,同比下降2.6%。乘联会表示,随着中美贸易谈判缓和以及个税改革推动,预计2019年汽车消费将保持平稳。目前汽车经销商库存处于较高水平,汽车市场难有明显回升。

图 30:2018年汽车产量同比下降(万辆)

资料来源:Wind、浙商期货研究中心

图 31:2018年汽车销量同比下滑(万辆)

资料来源:Wind、浙商期货研究中心

综上所述,2019年下游需求整体呈现稳中趋弱走势,主要受地产需求影响拖累,整体需求难有较大改善。随着财政政策更加积极,地方政府专项债券规模有望增加,基建投资增速有望回升,而汽车、家电需求则难有改善。根据工信部十三五规划,我国金属锌年均消费量增速约为1.7%。海外方面,全球经济增速下滑风险将拖累精锌需求,预计境外精锌消费增速为1.1%,需求增速进一步下滑。总体来看,全球锌需求保持小幅增长态势。

4. 供需平衡分析

国际铅锌研究小组公布的数据显示,2018年1-10月全球市场短缺30万吨,去年同期为短缺40万吨,预计2018年全球市场短缺32.2万吨。2018年全球精炼锌需求料增加0.4%至1374万吨,2019年需求或将攀升1.1%至1388万吨,2019年供应缺口将收窄至72,000吨。

图 32:2018年全球精锌供应缺口缩窄(千吨)

资料来源:ILZSG、CRU、浙商期货研究所

| 2016 | 2017E | 2018E | 2019E | - |

| 全球锌矿产量 | 1312 | 1338 | 1378 | 1460 |

| 全球锌锭产量 | 1354 | 1323 | 1342 | 1380 |

| 全球锌锭消费量 | 1367 | 1368 | 1374 | 1388 |

| 全球锌锭供需平衡 | -13 | -45 | -32 | -8 |

| 中国锌矿产量 | 410 | 406 | 400 | 412 |

| 中国锌锭产量 | 598 | 584 | 580 | 596 |

| 中国锌锭消费量 | 665 | 690 | 690 | 696 |

| 中国精锌净进口量 | 42 | 67 | 76 | 76 |

| 再生锌 | 24 | 24 | 25 | 26 |

| 中国锌锭供需平衡 | -1 | -15 | -9 | 2 |

资料来源:ILZSG、CRU、浙商期货研究所

5. 2019年锌价展望:供应瓶颈逐步解决,锌价重心继续下移

供应方面,境外大型矿山陆续投产,全球锌矿供应继续增加,而国内环保压力始终存在,矿山产量预计小幅增加。冶炼端,受环保等非利润因素影响,预计2019年上半年精锌供应依然存在限制,而后期新增产能投产有望令精锌供应出现回升。需求方面,虽然基建需求有望小幅回升,但受房地产投资稳中趋弱、汽车需求走弱拖累,国内镀锌消费增速料将放缓。受供应增加及需求弱势拖累,预计2019年沪锌价格重心将继续下移,但低库存状态下价格波动幅度料将放大。

浙商期货 蒋欣彬

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)