来源:东证衍生品研究院

报告日期:2019年11月08日

★纯碱概述:

纯碱,又名苏打,成分为碳酸钠,是重要的基础化工原料之一。根据密度的不同,纯碱主要分为轻质纯碱和重质纯碱。轻碱主要用于日用玻璃行业、洗涤剂和食品行业等。重碱主要用于生产平板玻璃,国内计划上市的纯碱期货的基准交割品为符合国标II类优等品的重质纯碱。无机盐领域根据行业的不同选择使用轻碱和重碱。

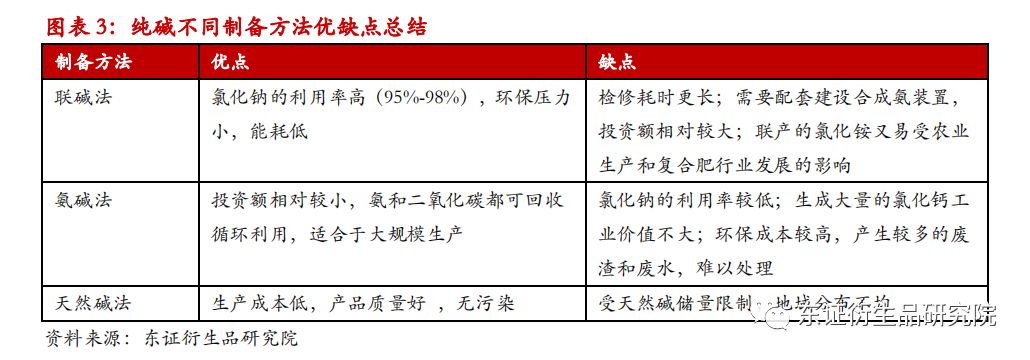

目前,制碱工艺主要分为合成碱法和天然碱法,世界纯碱产能中合成碱法约占三分之二,天然碱法约占三分之一。合成碱法分为氨碱法和联碱法。天然碱法制碱的上游为天然碱矿,氨碱法制碱的上游是原盐和石灰石,联碱法制碱的上游是原盐和合成氨。纯碱工业的主要产品是轻碱和重碱,重碱由轻碱加工转化而来。联碱法生产纯碱会产出副产品氯化铵。

★纯碱产业格局及展望:

2010年工信部出台《纯碱行业准入条件》,对新(扩)建纯碱项目设定了准入门槛,限制纯碱产能的过快增长。2013年起,纯碱落后产能退出力度加大,产能利用率开始提升。2015年以来,纯碱行业产能利用率变动不大,基本维持在84%-88%之间。

展望未来,我们认为纯碱行业产业格局主要有五大发展趋势:

第一,新建、扩建项目受产业政策限制,未来几年纯碱新增产能预计有限;

第二,行业准入门槛导致新建产能投资金额大,有助于行业集中度提升;

第三,由于新增产能受限,未来纯碱企业的发展重心将主要在提高产品质量和提升产品结构方面;

第四,受制于国内产业政策的限制,预计未来走出去的纯碱产能会逐渐增加;

第五,近年来环保监管持续趋严的大背景下,传统的化学合成制碱法面临瓶颈。长期看天然碱法制纯碱将在国内纯碱行业占据更大的市场份额。

纯碱概述

1.1、纯碱的定义、分类和用途

纯碱( Soda Ash),又名苏打,成分为碳酸钠,是重要的基础化工原料之一。

根据密度的不同,纯碱主要分为轻质纯碱和重质纯碱,其化学成分都是碳酸钠,但物理形态不同:轻碱密度为 500-600kg/ m3,呈白色结晶粉末状;重碱密度为 1000-1200kg/ m3,呈白色细小颗粒状。

纯碱是重要的化工原料之一,用途主要包括以下领域:一是建材领域,纯碱是平板玻璃的主要原料之一;二是化工生产领域,纯碱广泛用于制造硅酸钠(俗称泡花碱、水玻璃)、碳酸氢钠(俗称小苏打)、氟化钠、重铬酸盐等产品;三是印染冶金领域,纯碱充当纺织物生产过程的软水剂,或是用作冶炼的助溶剂、选矿的浮选剂以及炼钢的脱硫剂等;四是食品加工领域,纯碱作为面食添加剂,也可作为主要辅助添加剂应用于味精、酱油的生产。

1.2、纯碱的生产工艺

目前,制碱工艺主要分为合成碱法和天然碱法,世界纯碱产能中合成碱法约占三分之二,天然碱法约占三分之一。值得注意的是,无论是合成碱法还是天然碱法,生产出来的纯碱均为轻碱,轻碱经再加工制得重碱。国内纯碱企业的重质化率一般在 40%-60%,即生产线产能设计决定最高可将 40%-60%的纯碱产能加工转化为重碱,在这一比率内,纯碱生产企业可以根据下游需求和轻重碱价格决定产出的轻重碱比例。

合成碱法分为氨碱法和联碱法。氨碱法生产工艺是先向饱和食盐水中通入氨气,制得氨盐水,再通过氨盐水吸收二氧化碳得到碳酸氢钠(俗称小苏打),最后将碳酸氢钠煅烧,即得到轻碱。氨碱法生产中用到的氨气来自于合成氨厂,二氧化碳来自于石灰石煅烧。联碱法是将合成氨生产与纯碱生产联合,利用合成氨厂的氨气和二氧化碳同时生产出纯碱和氯化铵两种产品。联碱法产出纯碱的反应过程与氨碱法相同,同样是向饱和食盐水中先后通入氨气和二氧化碳,生成碳酸氢钠,再煅烧碳酸氢钠产出纯碱。由于和合成氨厂联合生产,联碱法反应中的氨气和二氧化碳都可以由合成氨厂直接提供。因此,联碱法中无需再进行石灰石煅烧等一系列反应生成二氧化碳。

而天然碱法工艺的应用受限于资源的地理位置、供应等基础条件,与其他两种主流生产工艺相比,最大优势在于成本较低。目前全世界已探明的天然碱矿只分布于美国、中国、土耳其、墨西哥和非洲南部等少数国家和地区,其中美国、土耳其和中国是主要的天然碱法生产国。

1.3、纯碱上下游产业链

天然碱法制碱的上游为天然碱矿,氨碱法制碱的上游是原盐和石灰石,联碱法制碱的上游是原盐和合成氨。制碱的燃料主要是动力煤,个别企业也会用到天然气。

纯碱工业的主要产品是轻碱和重碱,重碱由轻碱加工转化而来。联碱法生产纯碱会产出副产品氯化铵。

轻碱主要用于日用玻璃行业、洗涤剂和食品行业等。重碱主要用于生产平板玻璃,国内计划上市的纯碱期货的基准交割品为符合国标II类优等品的重质纯碱。无机盐领域根据行业的不同选择使用轻碱和重碱。洗涤剂和氧化铝行业的部分下游企业可以根据纯碱和烧碱的价格变化对窑炉进行改造更换投料,降低生产成本。

纯碱产业格局及展望

我国纯碱工业始于 1917 年天津永利碱厂的创办,距今已经有百年历史。自 2003 年起,我国纯碱产能和产量开始持续位居世界第一。2010 年我国纯碱产能突破 2500 万吨。2014 年,我国的纯碱产能达到了历史最高点 3135 万吨,产量达 2515 万吨。

在产能产量持续增长的同时,受金融危机、政策调控、产能扩张等因素影响,纯碱行业产能利用率自2008年起下降至 90%以下,并于 2010 年降至 80%以下,纯碱行业随即进入调整期。2010年工信部出台《纯碱行业准入条件》,对新(扩)建纯碱项目设定了准入门槛,限制纯碱产能的过快增长。2013年起,纯碱落后产能退出力度加大,产能利用率开始提升。2015年以来,纯碱行业产能利用率变动不大,基本维持在84%-88%之间。

近年来有资金和地域优势的大型企业在新建及扩建装置。2015年至今,国内纯碱总产能变化不大,但行业集中度增加,拥有大型装置的企业在市场波动中抗风险的能力增强;而小产能企业环保成本极高面临淘汰风险,被责令整改或者直接关停,近年来中小企业加速退出。目前,我国年产能在百万吨及以上的企业共有 12 家,产能合计达到 1760 万吨,占总产能的 56%;产能在 50-100 万吨之间的中型企业 13 家,总产能 835 万吨,占比 27%;50 万吨以下的小企业 19 家,产能合计 520 万吨,占比 17%。

我国纯碱行业现有的大型生产集团共有四家,分别是唐山三友集团有限公司、中国盐业集团有限公司、河南金山化工集团和内蒙古远兴能源股份有限公司。这四家集团占全国总产能的比例分别是10.91%、8.44%、6.42%和5.78%,合计超过31%。

综上分析,我们认为未来纯碱行业产业格局有五大发展趋势:

第一,新建、扩建受产业政策限制,未来几年纯碱新增产能有限:

纯碱装置新建周期超过两年,新建、扩建又受到相关政策限制(新建产线要求及投资金额较高),未来几年纯碱新增产能有限,据了解,之前因搬迁停车的江苏德邦60万吨和甘肃金昌25万吨年产能的纯碱装置在2020年底可能投产,除此之外,2020年没有新增产能。新建或扩建纯碱项目将主要以等量或减量置换原则进行,预计未来纯碱企业产能扩张的主要方式:拥有手续指标,改扩建现有纯碱产能;通过收购已有纯碱项目手续或退出产能指标,建设纯碱项目;兼并重组现有纯碱生产企业。

第二,行业准入门槛导致新建产能投资金额大,有助于行业集中度提升:

2010年,工信部发布《纯碱行业准入条件》,要求新建、扩建纯碱项目应符合下列规模要求:氨碱厂设计能力不得小于120万吨/年,联碱厂设计能力不得小于60万吨/年,天然碱厂设计能力不得小于40万吨/年。据了解,新建120万吨氨碱法产能投资额约13-14亿左右,新建60万吨联碱法产能投资额约15亿左右。虽然40万吨天然碱法投资额仅6亿元左右,但国内天然碱矿较为稀缺,天然碱法新建产能依然有较大难度。行业准入门槛导致新建产能投资金额变大,对小企业负担较大,未来产能或进一步向大型企业集中,企业趋向大型化、集团化发展。

第三,纯碱行业发展重心将主要在提高产品质量和提升产品结构方面:

由于新增产能受限,未来纯碱行业的发展重心将主要在提高产品质量和提升产品结构方面,越来越多企业将通过技术创新和改造,提升行业自动化水平,提升含盐量、颗粒度等质量指标要求。纯碱行业未来有望通过技术进步优化生产工艺,调整产品结构,向精细化和高端价值产品方向发展。

第四,纯碱行业产能或将逐渐走出去:

之前国内纯碱生产企业对于发展海外纯碱项目,普遍处于观望状态。受制于国内产业政策的限制,未来走出去的纯碱产能或会逐渐增加。2019年,天辰公司-土耳其卡赞天然碱项目入选“一带一路”国际合作典型项目,未来或有更多纯碱企业投入到海外纯碱项目的建设中。

第五,长期看天然碱法制纯碱将在国内纯碱行业占据更大的市场份额:

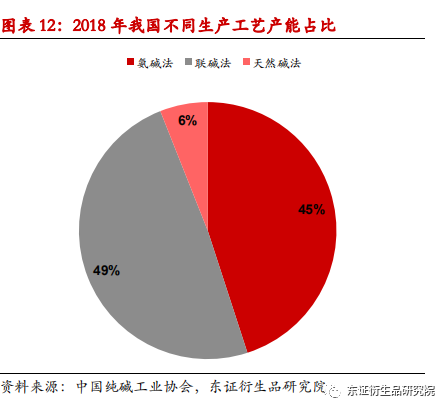

2018年我国共有 44 家纯碱生产企业,采用联碱法生产的企业数量最多,共有 29 家,大部分企业的产能低于 100 万吨,主要分布在河南、湖北、江苏、四川和重庆。2018 年我国联碱法企业产能合计 1516 万吨,占比 49%。我国采用氨碱法生产的企业有 12 家,大部分企业的产能高于 100 万吨,主要分布在青海、江苏和山东。2018 年我国氨碱法企业产能合计 1419万吨,占比 45%。我国以天然碱法生产纯碱的企业有河南中源化学股份有限公司、桐柏海晶碱业有限责任公司和锡林郭勒苏尼特碱业有限公司。这三家企业同属于内蒙古远兴能源股份有限公司,2018 年,天然碱法产能合计 180 万吨,占总产能的 6%。

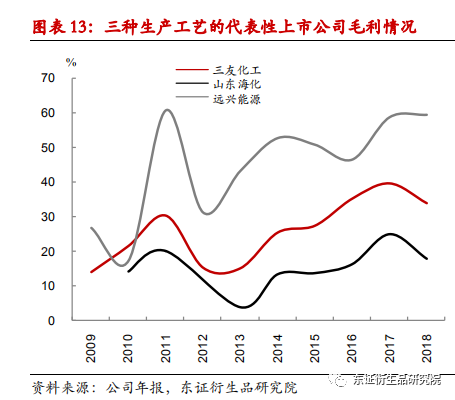

相较化学合成法,天然碱法制纯碱具有明显的竞争优势(生产成本低、毛利高、投资少、不排废渣和废液)。对比国内三种生产工艺的代表性上市公司的毛利情况来看,使用天然碱法的远兴能源的毛利率明显高于使用化学合成法制碱的其他两家企业。2012-13年是纯碱行业景气度最低的阶段,14-15年许多落后产能退出市场,其中联碱法企业的退出产能约占70%,主要是受联产的氯化铵价格低迷的影响,联碱法企业亏损面更加严重。而天然碱法企业的受影响程度不大,2012-13年依然保持较高毛利率。

虽然当前国内天然碱法的产能占比只有6%,但我们认为长期看天然碱制纯碱将在国内纯碱行业占据更大的市场份额。我国并不缺天然碱矿,目前我国共探明天然碱矿储量约 1.45 亿吨,在世界各国中排名第三,仅次于美国和土耳其,但产能和规模远远低于美国,仅有180万吨/年。我国早期天然碱开采与加工方式基本是手工作坊、靠天吃饭,70年代之后采用传统的苛化法工艺,污染严重。受技术因素的制约,天然碱工艺多年处于研究、探索阶段,谈不上大规模发展;80年代以来天然碱多项技术瓶颈陆续被突破,并被广泛应用到生产中,目前我国已经形成了以天然碱为主的产业集群。近年来环保监管持续趋严的大背景下,传统的化学合成制碱法面临瓶颈,未来天然碱制纯碱将在国内纯碱行业占据更大的市场份额。2019年远兴能源1000万吨天然碱项目开始启动,一期包括400万吨纯碱产能和100万吨小苏打产能,规划3-5年内建成,此项目投产后将明显提升国内天然碱法的产能占比。

报告作者

曹璐 高级分析师(能源化工)

从业资格号:F3013434

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)