来源: 期货瑞享荟 原标题:伦铜价格9000美金后的逻辑再梳理:铜价还会继续涨吗?

作者:金瑞期货研究所龚鸣 李丽 报告时间:2021 年 2 月 22 日

导语

我们早在去年12月的2021年铜年评中对一季度的铜价给出了积极的判断:“2021年铜价将继续在货币属性与商品属性的拉扯间一决高低,明年上半年,尤其是1季度,通胀预期加中国经济改善下,LME 铜可能会上涨至9000美金/吨,极端情况下可能更高。”2月19日,花旗上调期铜目标价至1万美元每吨的两天后,高盛将12个月期铜目标价从10000上调至10500美元/吨的当天,LME伦铜期货一度涨超4%至8995美元/吨,距离9000美金仅仅一步之遥。一季度铜价的演绎基本验证了我们在年报中的判断,9000美金价格下,我们对价格逻辑再度进行梳理,对铜价高点进行再判断。

核心观点

●价格提前到达9000美金,哪些因素超预期?

主要原因是境外宏观因素屡超预期。由于疫苗顺利推进,境外经济进入加速复苏阶段的时间节点早于预期;境外货币财政双宽松下,通胀强于预期。基本面方面偏强也对价格提供了一定支撑:供应扰动仍在,“碳中和”目标叠加经济复苏下消费预期增强,库存水平偏低。综合考量当前市场情绪,经济复苏与通胀预期的可持续性,以及基本面的支撑,我们预计铜价仍将偏强运行,将年报中伦铜运行的区间上沿自9000美元/吨至10000美元/吨,对应沪铜价格上沿至71000元/吨。

●后市仍偏强,风险在哪里?

展望后市,目前海外经济处于加速复苏的初期阶段,未来利好逻辑仍将持续,预计铜价仍将偏强。但当前金属市场情绪极度乐观,价格在短期内已经出现快速单边上涨,个别品种甚至出现逼仓行情,目前最大的风险是:现货市场消费修复未必能在短期内迅速匹配价格拉升,未来需持续关注终端需求回升的实际情况。另外投机资金进入,预计未来价格波动加大,短期有回调的可能。因此建议投资者和企业谨慎追高,以逢低做多策略为主。

●极端行情下,对于实体企业的套保建议:

(1)对终端消费企业而言,海内外经济持续复苏,产品订单预计较好,因此企业需要更灵活的风险管理应对,我们建议在套保策略上坚持以销定产,对于近期订单建议完全保值,远期订单也可以保持较高的保值比例。

(2)对加工企业而言,价格的大幅上涨和波动的加剧,可能出现阶段性累库,价格风险增加,保值成本亦大幅上升,给企业风险管理造成了巨大的压力,为此我们建议适当降低库存,以降低风险量级和缓解资金压力。

●风险提示:1、现货市场消费修复不能短期内迅速匹配价格拉升。2、新冠病毒变异导致疫苗有效性不及预期。

正文

一

价格提前到达9000美金,哪些因素超预期?

价格提前来到我们此前的目标位,主要原因是境外宏观因素屡超预期。由于疫苗顺利推进,境外经济进入加速复苏阶段的时间节点早于预期;境外货币财政双宽松下,通胀强于预期;拜登主张“多边主义”,全球政治经济环境向好好于预期。基本面方面偏强也对价格提供了一定支撑,供应扰动仍在,“碳中和”目标叠加经济复苏下消费预期增强,库存水平偏低。综合考量当前市场情绪,经济复苏与通胀预期的可持续性,以及基本面的支撑,我们将年报中伦铜运行的区间上沿自9000美元/吨至10000美元/吨,对应沪铜价格上沿至71000元/吨。

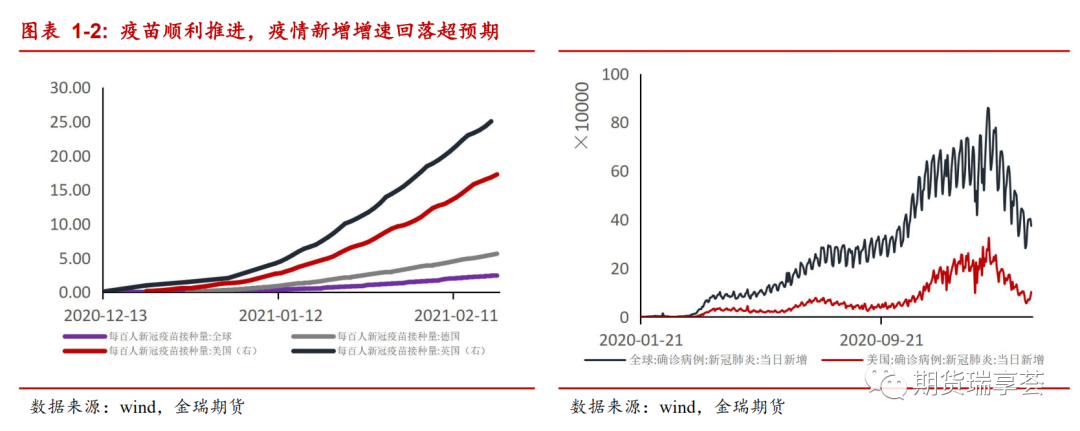

1、境外经济进入加速复苏阶段的时间节点早于预期

疫苗推进顺利,全球新冠疫情显著好转,海外经济进入加速复苏阶段的时间节点早于预期。今年以来,新冠疫苗产能持续扩张,英美等疫情严重国家疫苗接种推进顺利,全球新冠疫情增速高峰已经过去,抗疫封锁逐渐缓和,海外经济已经进入加速复苏阶段。此前我们预期加速复苏要等到2季度末,进入时间节点早于预期。

同时美国的补库周期开启也早于预期。补库周期的开启主要与生产活动有关,生产活动逐渐恢复后,产业自主补库,美国补库周期提前开启。

2、 境外货币财政双宽松下,通胀强于预期

境外货币财政双宽松下,通胀强于预期。货币方面持续宽松,美国M2同比屡创新高,欧洲M2持续攀升。美联储1月货币政策会议纪要显示将在未来很长一段时间内保持宽松货币政策,而欧洲央行委员们也一致认为:充足的货币刺激措施仍是必要的。

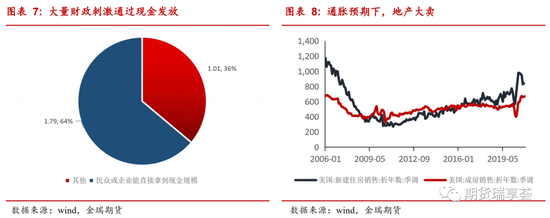

财政政策规模超预期。此前市场对美国刺激政策预期规模普遍在6000-9000亿美元,拜登上台拜登上台后不惜动用快速通道程序极力推进1.9万亿美元财政刺激,预计顺利通过概率大,那么财政刺激规模将远超市场预期。

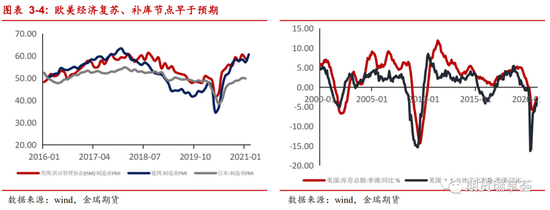

美国地产周期加速向上也是对强劲通胀的印证。美国的新建住房销售与成屋销售去年5月开始攀升,强于周期性走强。同时,强劲的销售带动地产施工攀升。无独有偶,加拿大、韩国等国的地产价格也出现上涨,表明全球通胀预期均有走强。

3、基本面偏强对价格亦有支撑

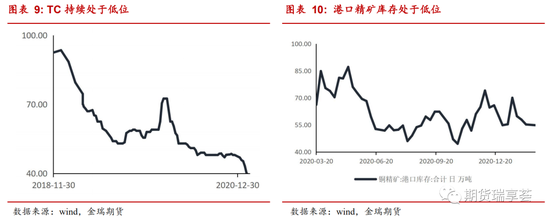

供应端扰动尚未消退,TC与精矿库存处于低位。节前秘鲁疫情情况导致部分矿区陆路交通封锁,叠加智利恶劣天气导致部分港口无法装卸,精矿供应受到扰动,TC连续下跌至40美金左右。近期智利天气有好转,但港口精矿库存仍处于低位,TC修复缓慢。

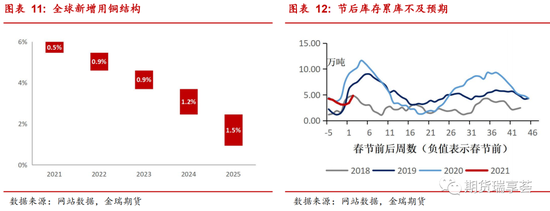

“碳中和”背景叠加经济复苏加快,消费端有增长预期。近期市场持续炒作碳中和概念。20年9月习近平主席提出,中国努力争取2060年前实现碳中和。实现碳中和目标,需要风电、光伏等新能源大发展,新能源用铜密度是传统的4-5倍,同时传统能源占比将下降。未来5年对铜消费形成提振,年均约26万吨/年或1%,新增铜消费或成为消费补短板的重要补充:未来5年(2021-2025 年)将对铜消费形成提振,约年均26万吨/年或1%。

从库存角度观察供需关系,能看出节前节后累库均不及预期,佐证反映供应偏强对价格有支撑。综合考量当前市场情绪,经济复苏与通胀预期的可持续性,以及基本面的支撑,我们将年报中伦铜运行的区间上沿自9000美元/吨至10000美元/吨,对应沪铜价格上沿至71000元/吨。

二

后市仍偏强,风险在哪里?

展望后市,目前海外经济处于加速复苏的初期阶段,未来利好逻辑仍将持续,预计铜价仍将偏强。但当前金属市场情绪极度乐观,价格在短期内已经出现快速单边上涨,个别品种甚至出现逼仓行情,预计未来价格波动加大,现货市场消费修复未必能在短期内迅速匹配价格拉升,未来需持续关注终端需求回升的实际情况,建议投资者和企业谨慎追高,以逢低做多策略为主。

1、海外经济在加速复苏的初期,预计铜价仍然偏强

从铜价的几个支撑因素来看,起主导因素的货币、财政政策宽松有望持续,将持续带动通胀超预期。未来疫苗产能持续扩大,接种稳步推进,经济持续复苏目前看确定性较高。“碳中和”目标在高层描述后,在十四五规划、各省市规划中,稳步推进,预计新能源对铜消费的提振也将符合预期,宏观上的积极因素仍将延续,铜价有继续上涨的动能。

2、风险一:现货市场消费修复未必能在短期内迅速匹配价格拉升

短期的最大不确定性主要在于铜消费的实际增速或与市场预期不匹配。无论是库存周期,经济复苏还是新基建、新能源对消费的提振,最终都要落脚在铜实际的消费情况上,如果铜消费实际修复或增长不及预期,或显著冲击市场情绪。因此持续观察铜消费变化情况对判断未来价格变化非常重要。

从当前的现货市场情况来看,消费修复确实有不及预期的可能。一方面现货转为贴水,交易仍然较为冷清。另一方面精废铜价差持续扩张,表明市场对废铜的需求也较为有限。未来应持续关注现货升贴水水平和精废铜价差的变化。

3、风险二:单边上涨行情下,波动加大的风险,短期有回调的可能

近期铜呈单边上涨行情后,投机资金持仓显著提升,另外境内多头持仓度比较集中。预计铜价走高后,波动可能加剧,在持续进行利好兑现后,短期不排除回调进行博弈的可能。因此,建议投资者短期避免追高,等待逢低买入的时机。

4、极端行情下,实体企业如何套保?

对终端消费企业而言,海内外经济持续复苏,产品订单预计较好,因此企业需要更灵活的风险管理应对,我们建议在套保策略上坚持以销定产,对于近期订单建议完全保值,远期订单也可以保持较高的保值比例。

对加工企业而言,价格的大幅上涨和波动的加剧,可能出现阶段性累库,价格风险增加,保值成本亦大幅上升,给企业风险管理造成了巨大的压力,为此我们建议适当降低库存,以降低风险量级和缓解资金压力。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)