作者:李晓威/Z0010484/,一德期货农产品分析师

▐ 国内外糖市走势回顾

1. 外糖走势回顾

2018年25日开始,ICE原糖新一轮下跌周期再度开启,巴西领导选取结果出炉,减产的效应逐渐减弱,泰国和印度缺乏炒作题材,增产和出口的压力依然是国际食糖市场无法化解的压力源头,最终导致国际糖价回归供应过剩的基本面行情。原糖弱势下行持续到2019年1月3日主力合约报收11.71美分,跌破12美分关键支撑位,这一波的反弹和回落的过程中,主产国的增产是确定的,但增产的绝对数量低于预期,最终国际糖价底部抬升至12-13.5美分区间震荡整理,上方未能突破印度糖出口出现利润的13.5美分关键压力位,此价格也是巴西食糖生产比例较高倾向的敏感位置,此后国际食糖长期在13.5美分之下11.5美分之间盘整至8月初,8月初开始美元兑雷亚尔一路上行,最高触及4.185高位,加息浪潮席卷全球,雷亚尔贬值加速,原油价格也一路反弹,主产国生产数据不断超出预期,现货压力和宏观压力同时施压下,美糖连续走低,10月合约交割前面临巨量现货压力,导致盘面接连跌破各个生产国家成本,9月12日美糖主力盘中跌破11.68美分,报收10.73美分/磅,伺机交割的持仓量开始降低,最终交割前部分压力释放至远月合约,部分通过现货途径消化,现货交收压力也低于预期,巨量交割压力缓解,美糖逐步震荡小幅反弹至12美分之上盘整至10月下旬。10合约交割过后,现货市场依然需要时间来化解库存压力和出口压力,相对于现货压力,期货预期明显更有希望,美糖焦点从现货压力过度至3月合约对远期减产多寡的预期上,远期相对乐观,减产预期不断放大,时间对多头有利,随着现货压力的逐步缓解,3月合约也开始逐步上行,庞大的基金空头持仓也成为市场行情的风向标,面对减产预期的放大和牛市预期的来临,基金空头有大量的持仓要在新榨季集中开榨前释放,套保资金的入场将在此反弹期间寻找合适的时机介入。12月4日,美糖主力合约正式站上13美分关键位置,基金的抛售也在持续中,技术关键位置的站稳,令多头资金更加积极,套保资金也相对乐观,目前情绪和资金上依然对多头有利,上方将继续挑战印度可出口价格以及巴西调整生产比例的价格压力附近,中期随着印度泰国的开榨,生产压力将继续释放,美糖市场近月现货压力依然需要时间来消化,远期相对更有想象空间。

2. 郑糖走势回顾

郑糖上市以来已经走过了14个榨季,期间经历了5次牛熊周期的转换,“三年熊市,三年牛市”的周期规律能否延续还需考证。第一波熊市就是郑糖上市开始至2007/08榨季结束,第一波熊市期间郑糖下跌了3716点,跌幅60%,第一波熊市时间只有一年半,严格意义上讲不是完全的三年熊市,所以跌幅相对不大。第二波牛市:从2008/09榨季到2010/11榨季,三年牛市郑糖大涨了5464点,涨幅高达220%。第三波熊市:从2011/12榨季开始至2013/14榨季结束,三年熊市期间郑糖下跌了4116点,跌幅107%。第四波牛市:从2014/15榨季开始至2016/17榨季,三年牛市郑糖大涨3151点,涨幅75.7%。第五波熊市:从2016年底至2018年底,郑糖低点较前一轮周期高点已经下跌了2654点,跌幅36%。2019年初开始至今,郑糖底部逐渐抬升,熊牛转换基本完成,虽然牛市依然波折,但是新榨季开局相对乐观。

2018/19榨季初期,借助假期外糖大涨,国内现货跟随,北方开榨的甜菜糖厂的产量低于预期的因素也开始跟随情绪发酵,引发了一波跳空高开的反弹,两次试探5200-5300区间压力,在整体增产的供应过剩预期下,市场反弹非反转,10月下旬榨季生产阶段,增产周期叠加熊市周期,郑糖开始一路下行,不断跌破关键支撑位置和产区的生产成本线,主力合约1月3日跌破4700支撑,报收4670点。随着榨季生产高峰的过度,供应压力阶段性的缓解,偏低的价格也引发了投资和消费需求,加上产区和相关部门政策扶持等各项支持的推出,借助外糖的反弹,郑糖迎来一波强势上涨,超跌价格和基差得到修复,郑糖主力也在1月下旬很快恢复到5000一线之上。此后过于悲观的预期得到修正,但供需过剩的矛盾并没有转变,主力合约价格长期在5000一线之上宽幅整理,期间2月下旬和4月中旬在资金和外盘的带动下一度反弹超过5300元,甚至在4月15日5月合约一度突破5370元的榨季新高,9月合约在4月15日最高达到5439点,但资金行为很快被产业资金和供需基本面修正至前期震荡区间内。5月22日巴西UNICA官方发布了一条关于我国进口加税到期前会解除巴西的额外税并且有增加其进口意向的新闻,导致郑糖大跌,各主力合约纷纷跌停,期货价格跌幅也符合税降低后的利润空间,税风波过后,市场重回平静,走私和进口依然管控严格,市场重新回到相对平衡的5000元一线之上。随着国内生产期的结束,定价中心逐渐从国产糖过渡至补充糖源,进口糖和走私糖以及国储抛储预期之间的较量真正开始,打击走私压力增加,尤其扫黑除恶开始之后走私大量减少,而计划二季度后期正规进口糖却各种原因不断延期到达,导致进口糖加工企业开工延后,抛储也未有实质性落地,所以外部补充糖源出现错配断档,阶段性明显低于预期,也导致国产糖销售提前和加快,量价齐升开始了一波连续反弹,期间也不断有资金对于白糖牛市即将到来的各种炒作推动,共同将价格推高直至5600以上,8月14日9月合约最高突破5656点,收于5591元/吨,此后郑糖在5500附近震荡整理至10月底,5600是相对敏感的北方糖套保的价格,在此价位已震荡了一个月,10月29日主力合约突破5600关键价格之后,关键技术位置的突破吸引大量资金入场,北方甜菜糖厂虽已开榨,但数量整体有限,加上地域的限制,中南部销区供应出现问题,走私进口总量受限,阶段性供需错配导致现货紧俏,货源抢手,加上远期的牛市预期和减产炒作,盘面快速拉升,11月6日盘面最高突破5800元的年度新高,多头多日的努力在7日一天就跌回解放前,价格越高套保的压力越大,加上即将开榨的供应旺季到来的压力,糖厂的资金压力,都不支持糖价大规模趋势性走强,这也是价格触及5800多头离场空头继续的原因,此后价格跌回5500-5600区间整理至今,还未有效突破。5月合约成为主力之后,因为进口政策和抛储的忧虑,依然处于贴水的结构。

▐ 全球糖市供需格局

年度周期来看,上榨季供需过剩持续,增产低于预期背景下供需压力有小幅缓解,抬升熊市期间价格底部区域,整体依然延续供应过剩的大格局。19/20榨季国际食糖供需预估出现多次调整,且需求缺口不断放大,USDA数据显示全球新榨季食糖产量预计为1.7414亿吨,低于上次预估的1.8073亿吨,消费预计为1.7645亿吨,略低于上次预估的1.7645亿吨,库存预计为4958万吨,略高于上次预估4783.6万吨。新榨季产销将出现540万吨缺口,库存消费比预计为28%,高于预期的27%,低于18/19榨季的32%和17/18榨季的30%。ISO预计19/20榨季全球食糖将出现约612万吨供需缺口,高于前次预估的476万吨。其预计全球食糖产量预计下降3.12%至1.704亿吨,消费下降1.32%至1.7652亿吨,产量和销量都较预期降低,且产量降低幅度更大。ISO预计20/21榨季全球食糖缺口为350万吨。

综上,18/19榨季熊市周期和增产周期的最后一年,最终的供应总量低于预期,提振原糖价格底部较预期抬升。19/20榨季产量预估分歧和变动较大,但总的变化和调整都在向着减产和增加需求缺口的方向变化,也就是说全球食糖市场在新榨季的供应压力在减轻,供需过剩过度到供需不足,并出现需求缺口,不确定的是供需缺口较温和,趋势性的指向性不足,个别国家的较大幅度调整都有可能对全球供需缺口造成非常大的干扰。

季度来看,当前正处于巴西生产尾声出口压力较大阶段,其产量即将明确,而中国、印度和泰国等亚洲主产国新榨季初期,还未进入生产高峰阶段,处于陈糖消费尾声、新糖陆续上市的阶段,市场焦点集中在巴西出口进展、印度泰国出口和贸易等情况,印度泰国天气对下榨季甘蔗的影响。

除巴西外的主产国榨季生产还未进入集中高峰阶段,产量变数较大,各个国家和机构也在不断调整产量数据和未来的预估水平,目前来看前减产趋势越发明确,但数值不高,泰国和印度的出口压力和结转库存压力依然限制而糖价上方的高度,13.5美分会导致巴西增加食糖生产或者导致印度食糖有出口的可能,加上套保比例偏低,套保压力仍存。中短期内,尤其第一季度到前半年,糖价上方压力依然较大,19/20榨季前半段依然处于库存消化阶段,随着库存的消化和下榨季减产的明晰,美糖远月升水将持续,榨季预期糖价将围绕13-13.5美分上下波动较长时间,底部逐渐抬升,真正的牛市在第一季度预期空间有限,但榨季后半段非常值得期待。

1. 巴西:产量预计稳中有降,食糖生产比例维持低位

曾经巴西产量占全世界的比重约为23%,平衡了全球的食糖供求关系,18/19榨季因为巴西将更多的甘蔗用于生产乙醇而非食糖,印度则因为大幅增产而实现了产量的飞跃式增长。19/20榨季巴西食糖产量预计为2930万吨,较上榨季变动不大,但比前次预估大幅调低265万吨,新榨季其产量占全世界的比重降低为16.85%,全球最大的食糖主产国的地位将连续两年被印度挑战,二者的产量预估差异只有5万吨。

决定巴西食糖产量多寡的因素主要有甘蔗入榨量、糖分和食糖生产比例。18/19榨季开榨以来巴西食糖甘蔗的入榨量长期处于历史相对较高水平,但人为选择将更多甘蔗(比例为64.79%)用于生产乙醇而非价格没有优势的食糖。19/20榨季的生产正在进行中,截止11月低甘蔗总的入榨量已经连续超过去年同期,且增幅还在扩大,但食糖比例长期低于上榨季,再次刷新历史最低比例记录,加上甘蔗糖分也长期不及去年,最终导致阶段性的食糖产量降低,年度的累计产量预期也调低,巴西减产是国际食糖市场贸易压力减缓的主要力量之一。

综上,预计巴西19/20榨季糖产量将减少15万吨至2935万吨,较前次官方预期降低265万吨,消费维持在1065万吨,出口随着产量的减少将降低98万吨至1862万吨,为12年来最低水平,期末库存预计为30万吨。其中甘蔗压榨量因为良好的天气而总预估量有所上调,面积也整体持平,甘蔗单产也同比提高3.7%左右,但是糖分降低,生产比例维持历史低位导致食糖产量低于预期也低于去年的水平,同样乙醇的产量继续刷新历史记录高位。当前巴西国内政局相对稳定,提振乙醇需求的政策和措施在不断推进中,经济发展依然严峻,雷亚尔阶段性大幅贬值,不利于糖价稳定。

年度周期看,巴西本榨季减产概率较高,但减产幅度不大,下榨季面积稳定,巴西食糖生产比例在糖价超过13.3-13.5美分的时候较为积极,生产比例和产量取决于食糖和乙醇的比价优势,仍存较大变数。中短期看,天气相对稳定,巴西榨季生产即将收尾,其最终生产数据和出口将成为市场阶段性焦点之一,目前来看巴西产量变动空间不大,出口遭遇的竞争较多,对国际糖价影响权重降低,年度减产预期依然在提升,有助于长期价格的乐观预期。尤其在明年5月我国进口税到期后,巴西对我国的出口数量和预期都将提高,对我国市场不利。

2. 印度:减产主力,出口压力依然大

印度是全球第一大食糖消费国和传统的第二大食糖生产国,18/19榨季印度糖产量超过预期达到3430万吨的历史记录高位,超越巴西成为全球第一大产糖国,过剩库存1761万吨,压力空前巨大。为了缓解其国内高额库存压力和债务压力,印度政府不断采取各项措施推动出口,并在包括我国在内的各国中不断积极游说,19/20榨季印度食糖产量预估变动较大,而其国内预估误差也在很多年份会超过500万吨的失误,较低的生产效率,天气气候较大的影响,加上人为的倾向导致其误差一直偏高,不足为奇。

印度新榨季的甘蔗还未正式开榨,处于生长尾声,后续变动范围减小,印度食糖行业的生产力水平较低,数据估算误差本身很大,且对于天气依赖较高,如果天气出现不利因素,对印度甘蔗和食糖产量的影响和炒作题材的力度都会很大,也会对国际食糖市场本就温和的供需缺口带来较大震动。

2019/20榨季预计印度食糖产量将减少487万吨至2820万吨左右,消费小增100万吨至2850万吨,预计其出口可完成500万吨,期末库存1491万吨,虽然期末库存在减产的背景下较去年同期缩减,但依然处于较高的出口压力中。当国际糖价超过13-13.5美分以上,在当前的补贴标准下,印度食糖才有出口的可行性,一旦印度出口可行,则印度当前的库存和19/20榨季的产糖量完全可以覆盖全球所有国家的缺口总和,这也是除了巴西之外限制国际糖价上方高度的主要原因。2020年1月开始,印度原有的食糖出口补贴将被暂停,多国对其出口的补贴上诉经过WTO的裁定已经确认违规,只能执行到12月底,未来如何有效出口,出口的政策和补贴金额将有较大调整,这也是印度新年度出口多寡的主要影响因素,而其出口多寡也将直接影响国际食糖市场的贸易压力。可以确定的是新榨季印度减产,且其减产预估不断超过预期,但能否有效出口以及出口多寡对国际食糖市场的影响将更加直接有效。

长期看,印度糖业种植方面改革的可能性较低,维持目前的补贴和政策,面积和产量难以有效降低,消费相对稳定,推动乙醇消费的各项配套措施和资金也在短期难见成效,库存压力空前,实际有效出口更多是依赖补贴和国际糖价的空间,库存积累预期高但有效出口增加不明显,对国际糖价的影响更多是在远期预期和心里压力方面,新榨季预计糖价将阶段性维持在印度可以出口的价格上下波动。中短期看,印度目前处于新榨季开榨初期,仍有大量陈糖等待消化的阶段,国际糖价13美分之下,现行补贴下印度糖出口较难,对国际糖价中短期影响降低,关注糖价超过13.5美分之后的出口动向,当前重点关注新糖生产和出口节奏的变动。

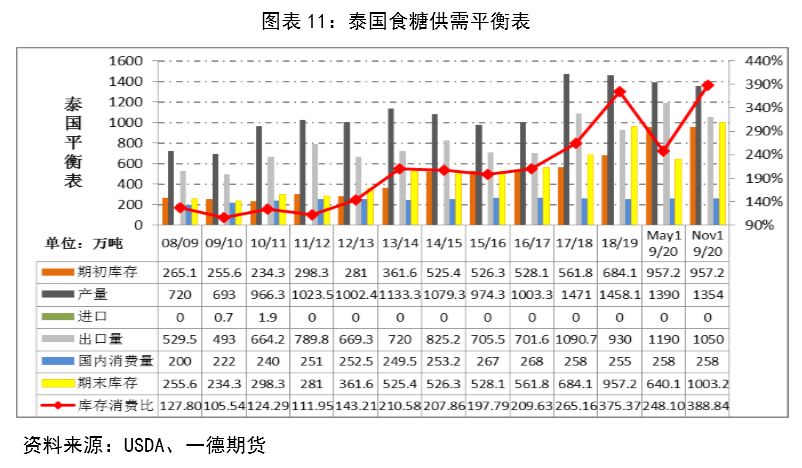

3. 泰国:略有减产,出口继续维持高位

泰国是全球第二大食糖出口国、第四大主产地(巴西、印度和欧盟),其出口量的变化对全球食糖贸易结构有重要影响,尤其近年运费成本大幅缩减,加上泰国较巴西距离亚洲国家运输周期更短,食糖出口竞争力不断增强,近几年泰国的食糖是我国走私糖的主要来源地。18/19榨季泰国食糖产量为1458万吨,同比略减,但依然维持历史高位,消费稳定,出口930万吨。

19/20榨季预计泰国食糖产量将减少104万吨至1354万吨,最新的年度产量预估维持减产趋势,且低于预期,不过调整幅度比较小。出口也小幅调低至1050万吨,超过千万吨,维持历史高位。随着前几年库存的持续积累,预计新榨季泰国将连续第三个榨季出口量在千万吨级别的高位,所以新榨季泰国虽然有减产趋势,但并不影响其出口继续刷新纪录,新榨季泰国的出口依然是主要的压力之一。

中短期内,泰国新榨季开榨初期,仍处于消费和出口主导的节奏中,其运费和时间的优势、品种的优良、成本的竞争力都使其在国际食糖贸易市场占有较重要的低位,在我国打击走私加压和正规进口增加税后,也限制了泰国糖有效流入我国,在当前时间节点,在高库存和高出口预期的压力下,国际糖价迟迟难有明显起色的原因之一,这是中短期国际糖市真实有效的糖源,也是阶段性糖价最大的压力之一,市场仍需时间来消化,时间换空间,随着后期开榨的大规模推进,市场焦点也将过度至榨季生产和贸易流向方面。

4. 欧盟:变化不大

18/19榨季面积缩减量不大,产量的减少更多是来自夏季以来的干旱天气导致的单产降低,最终产量减少了320.7万吨至1773.1万吨,消费维持1860万吨的水平,出口限于国际市场需求低迷,且糖价偏低,缩减超一半至180万吨。19/20榨季限于国际糖价的低位,欧盟食糖扩产的计划继续放缓,各项调整相对稳定为主,天气稳定,则预计产量将小幅增加12万吨至1785万吨左右,消费稳定在1860万吨,进口略增10万吨至200万吨,出口减少30万吨至150万吨,期末库存也小幅降低25万吨至97.85万吨。

整体上看欧盟新榨季各项调整变动幅度不大,如果天气配合则维持产量基本持稳的判断,进出口和库存压力也相对稳定,重点关注天气对生产的影响以及最终产量的调整预期。

5. 全球食糖市场年度需求缺口不断放大,远期合约升水

19/20榨季产销预期的分歧和观点依然在不断调整中,但一致的变化是供需朝向需求缺口不断在放大中,即新榨季出现减产的预期在增强,也带动国际糖价底部继续抬升至主要食糖出口国家出口利润空间附近运行。变数在于19/20榨季各个国家减产的绝对值不高,最终导致国际糖市综合供需缺口较为温和,任何一个国家的预估出现误差都有可能导致最终的缺口消失,所以长周期来看国际市场牛市来临的基础虽然初步具备,但大牛市的基础不是十分牢固。

中短期看,巴西生产步入尾声,印度泰国包括我国在内都处于新榨季生产的初期阶段,总产量较预期和上榨季都在调低,供应压力较上榨季明显减轻,阶段性的生产供应还未到高峰期,供应压力较温和,国际市场主要还是在消化陈糖,随着库存压力的环节,新生产周期的预期相对乐观,资金也逐步减少空头持仓,套保资金和出口价格也逐渐给出时间和价格窗口,牛市开局良好,已经从大部分亏损过渡至大部分都有利润的格局中。中期看,随着生产高峰期的到来,仍需要时间来消化供应高峰期阶段的压力才有下一波相对更加乐观的空间期待,这其中必然是在利润空间上下波动中前进的,远期希望是大于当前的,时间有利于多头,支撑国际糖价远月合约升水持续。

▐ 我国糖市热点解读

白糖熊市周期终于要结束了,17/18和18/19榨季是国内食糖增产的第二年和第三年,19/20榨季减产了,虽然量不多,但总算是结束了增产周期,牛市的希望越来越大,也正是因为数据调整不大,市场才有了更多想象的空间。我国市场的食糖供应主要来自于国产糖、进口糖和走私糖,三种糖源的供需数量和价格成本将决定糖价的走势空间。当前正处于国内食糖开榨初期,新糖供应逐渐增加,价格和市场状况已经具备抛储的条件,走私利润也逐渐拉开出现复苏迹象,正规进口糖有序流入。综上,郑糖处于国产糖主导,其他消各种糖源相互较量争夺的复杂阶段。

1. 产销:产量预期小幅降低

18/19榨季结转库存低于预期,留给新旧榨季交替阶段的陈糖不多,所以导致新榨季初期供应出现问题,现货端异常火爆货源抢手,价格拉涨,随着生产的推进,知道甘蔗糖开榨才逐渐回归理性。

年度周期来看,19/20榨季预计将终结连续三年的增产,预计产量为1050万吨,低于预期也低于上榨季,消费持稳在1500万吨左右,进口预期也变化不大维持330万吨,抛储58万吨,走私预计放在一个相对有利于市场的乐观预期80万吨上,各单项数据变化不大,但趋势都是向着相对稳定不想恶化现状的方向努力。客观的看,天气条件良好,甜菜和甘蔗糖分普遍恢复到相对较高水平,北方产量高于预期,南方因为夏季干旱影响了生长,所以综合下来产量稳中有降,最终产量仍需关注开榨阶段产区的天气情况。

消费方面,作为刚性需求的食糖销量变化不大,整体上还是维持平稳的趋势。年度周期来看,即使糖价处于较高价格,消费的变动也不会太明显,一方面原因是食品需求的刚性,另一方面,淀粉糖等替代作用基本达到饱和状态,变动空间有限。18/19榨季和19/20榨季销量预期持稳于1500万吨左右。

中短期看,糖价能上升到所有人都有利润的程度离不开新旧榨季交替阶段的供需不足,三四季度交替阶段,陈糖所剩无几,北方甜菜糖厂开榨初期,新糖供应总量有限,加上地域较远运输限制,运输到南方销区较难,走私降低明显,进口糖总量受限,国储还未落地,阶段性国内供需错配现货供应紧张,所以阶段性的供需错配,也吸引了大量场外资金的关注,共同努力将价格推升至6000附近,全行业盈利喜闻乐见的场景。北方开榨都没有动摇多头的情绪释放,直至南方甘蔗糖厂的陆续开机生产,走私利润打开,各方糖源有效补充上来,四季度抛储落地传闻,整体供应开始宽松,尤其广西部分糖厂资金压力还非常大,才带动现货价格逐渐回落,期现货基差得到有效修复。

目前北方甜菜糖库存所剩无几,对市场影响减弱,南方甘蔗糖厂加快生产,开机糖厂将在本月达到高峰,产量高峰也将临近,目前的天气对甘蔗的影响对最终产量的预估会有较大干扰。本月中旬开始也是新年备货高峰期,现货价格还有部分销量的支撑,高峰期过后将步入供应旺季、消费淡季阶段,糖价也即将步入淡季行情,尤其5月作为主力合约,还有着5月22日进口税到期税降低的压力,5月合约以后的9月合约就相对乐观,有消费旺季的支撑,产量也消化大半,新年度的减产预期依然存在想象的空间和时间,也是迎接牛市最值得期待的合约。

2. 库存:去库存进展超预期乐观

19/20榨季我国食糖产量预计有小幅降低,正规进口糖总量可控,走私打击的效果也是近几年比较好的状态,包括国储的投放也一定会在计划范围内,消费也维持稳定,各种糖源都维持在相对稳定并且可控的范围内,去库存也将按照节奏朝向稳定乐观的趋势运行,19年三季度国内供需阶段性紧张带动了国产糖销量的大增和去库存的提前,但只是时间上的阶段性错配,给予市场足够的时间就会有其他糖源替补上来。

年度周期来看,减产基本成定居,结转库存又偏低,外来进口和走私都在控制范围内,抛储也是严格计划的,所以总的供应量是朝向降低的趋势在进行的,即使产量高估预期,其他各项也是在可控范围内,失控可能性机会没有,所以长期来看供应压力将继续减轻,有效供应不会成为价格的压力,随着时间消化现有库存解决政策进口压力后,将迎来旺季行情,也是所谓的牛市真正启动行情最值得期待的时间点。

中短期来看,陈糖所剩无几,阶段性供应紧张期间导致价格和销量齐升,北方糖厂先开榨也提前销售,且销售进度提前角度,南方糖厂也想搭上价格反弹期间的优势,都加大销售量提前售卖,所以截止11月底的销量和价格都是年度最好的,12月开榨增多供应增多,资金压力也大,价格出现回落,尤其四季度后的新年更是供应压力最大的阶段,消费淡季必然导致库存积累较快,这也是传统的库存压力最大的时间点,可能也会面临抛储的共振压力,所以备货期过后就将面临的是供需压力偏高的阶段,价格下行压力也是偏高的。

3. 进口和走私:总量可控

进口糖明年5月21日到期后是否继续增加税,以及税取消后进口放量预期一度成为市场担忧焦点。具体税政策还没有定论,具体进口数量也没有详细预期,但可以确定的是,已经有巴西和印度等国家作为我国未来食糖进口来源地达成了合作进口的正式协议,其中有我国国产糖产不足需的刚性需求,更有一带一路沿线食糖出口国家对于多方合作的热切需求,各种导向都提示着我国在当前和未来榨季的正规进口糖都将有所增加。另一方,配额内15%税进口糖的配额长期额度都是194.5万吨,但我国近几年都没有全部将配额使用完成,2019年在各方投诉和政策压力下,大概率会将配额的194.5万吨全部使用完毕,加上配额外的进口预期,进口总量在严格控制下也将提高50万吨左右到300-330万吨上下。

中短期来看,我国从巴基斯坦进口的30万吨糖已经陆续完成,和巴西、越南、缅甸、印度、泰国、古巴等都在陆续进行或者正在谈判协商未来进口的事宜,不管是政治考量还是刚需部分,进口糖作为重要补充糖源将会继续陆续到港流入国内市场,而且是在长期内不断流入的。虽然数量上将有不断调整,但总量还是可控的,阶段性带来的压力并不大。

走私糖在本榨季各个销区和来源统计方面都有减少的趋势,一方面是打击走私持续高压,尤其扫黑除恶后走私减少明显。另一方,除了人为打击的严格,内外食糖价差降低,尤其外强内弱阶段性导致走私利润降低,也在一定程度上限制了走私的数量和积极性。当前配额外进口税85%,外糖13美分,配额外进口利润空间在-200到100元/吨,配额内利润在1800-2100元/吨左右,走私糖的利润空间降低,在打击走私加压下走私量短期会呈现阶段性明显减少的现象,但只要有需求、有利润就有市场。目前外糖的长期基本面也是好于国内情况的,内外糖价处于外强内弱的趋势,随着二者价差的缩小,有利于走私糖量的降低,按照目前预测下榨季的情况,预计19/20榨季走私有望在今年的基础上继续降低至80万吨左右。

4. 政策面:最不稳定也最难以预判

抛储是国家号召的供给侧改革的范围之一,也是化解库容和资金压力最有效的方式,但目前抛储,无论是在价格上,还是事件影响上都会对行业带来非常大的压力,国家的政策取向应该是与糖业的健康发展方向相一致,而非打压行业和价格,所以上榨季更多是阶段性的少量轮库和流通,本榨季从开始到榨季结束一直有的传闻是计划要完成58万吨抛储,但执行一直在延期,且用比较低调的方式处理的。新榨季开始后随着价格的回暖和市场行情的转向,抛储将延续下去,具体还要看市场价格是否具备抛储的条件,上次抛储价低价5600元,协会呼吁的是在5800元才会抛。

从印度、巴西、泰国、巴基斯坦、缅甸、越南和古巴等传统友好国家和一带一路沿线国家增加进口将是大势所趋,虽然没有国内主流媒体的正式发文公布,但国外媒体网站公布已经陆续在更新,这也是新榨季国内糖市供需方面影响较大的因素且难以准确预估的数据之一。

▐ 行情展望

1. 国际市场

18/19榨季供应总量低于预期,提振原糖价格底部抬升。19/20榨季产量预估分歧和变动较大,但总的变化和调整都在向着减产和增加需求缺口的方向变化,不确定的是供需缺口较温和。季度来看,当前正处于巴西榨季尾声,其即将步入出口左右的市场,中国、印度和泰国等亚洲主产国新榨季生产初期阶段,还未进入生产高峰期,处于陈糖还在、新糖已上市、可供出口量增加的时期,市场焦点集中在巴西的最终产量和出口进展、印度泰国生产和出口情况,以及天气对下榨季甘蔗产量预估的影响。下榨季能否延续减产是本榨季牛市空间大小的关键因素之一。

整体上,食糖市场处于开榨初期,各个国家和机构也在不断调整产量数据和未来的预估水平,目前来看减产已经明确,但绝对数据不高,泰国和印度不论减产多寡,都不影响其庞大的库存和出口压力,这都将限制糖价上方的高度,13-13.5美分会导致巴西增加食糖生产或者导致印度食糖有出口的可能,所以在新榨季生产的食糖库存有效化解前,尤其新年度的前半阶段糖价上方压力依然较大,随着库存的消化和下个榨季减产的明晰,19/20榨季前半段依然处于库存消化阶段,美糖远月升水持续,榨季预期糖价将围绕13-13.5美分上下波动,底部逐渐抬升,真正的牛市在榨季后半段更值得期待。

2. 我国市场

白糖熊市周期终于结束了,连续三个榨季增产后,19/20榨季终于迎来减产,虽然幅度不大,但总算是结束了上一轮的增产周期,牛市的希望越来越大,也正是因为数据调整不大,市场才有了更多想象的空间。

19/20榨季预计产量预计为1050万吨,稳中略增,消费持稳在1500万吨左右,进口预期也变化不大,抛储量预计60万吨,各项预估变动空间都比较小,维持整体稳定小幅增加的趋势,其中国储总库存虽然依然维持高位,但是抛储预估量仅有60万吨左右,更多是在长期心里预期上对盘面上方的限制,郑糖牛市初期,产量降低较少,价格趋势性指向虽然有据可依,但空间并不乐观,且还要度过供应旺季的压力。

产区现货价格在资金需求和供应增加下不断走弱,近月合约在现货压力下难有较好表现,远月合约成多头释放情绪主要合约,备货高峰期虽然短暂但价格有一定支撑,供应压力、资金压力和备货高峰期较量中,对于中期的供应压力预期并不乐观,关注霜冻天气灾害影响以及新糖上市进展和抛储动态。长周期来看,牛市开局良好,时间和价格都超过平均预期,度过榨季前半段的供应压力高峰阶段,下半年的小牛行情还是非常值得期待的。操作上,5月有供应压力、进口和抛储压力,阶段性多头配置可以参考,半年度以上的周期长度策略建议重点布局远月合约,时间是多头的朋友,时间越远越有想象的空间和机会。操作上,在一季度价格阶段性低点逐渐布局远月多单,套利方面,5-9反套为主,如有资金考量可将9月期货替换为9月期权。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)