感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

来新浪理财大学,听《叶檀的投资实战视频课》,实战案例解析十大成功交易学!

来源:小鸡快跑

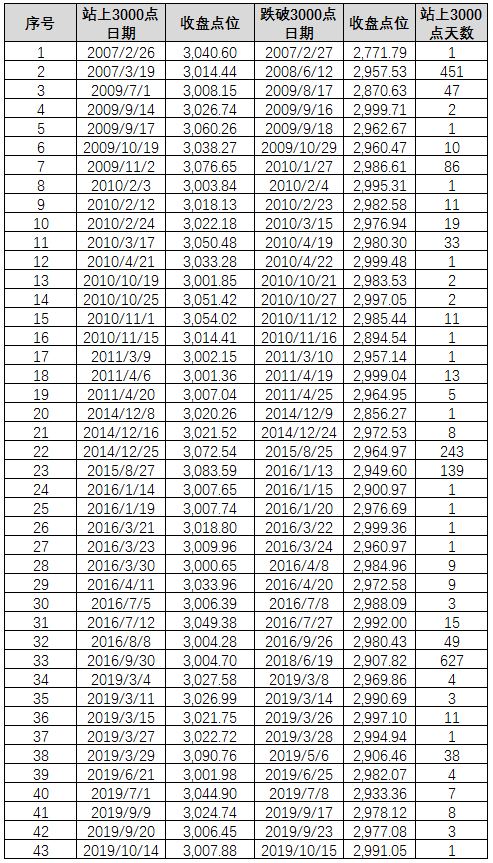

今天股市大涨,上证指数收盘站上3000点,这是历史上第44次,2019年第11次。

前43次站上3000点,只有9次超过1个月,最长的一次是2016年9月30日至2018年6月19日,627天。

还有13次,大盘在3000点之上都是“一日游”。

上证指数前43次站上3000点

数据来演:小基快跑,Wind

这次在3000点之上能待多久?

有人很乐观:

但也有不少人盼着跌到3000点之下再上车。

我们无法预测市场,但可以给大家提供一些数据参考。

11月5日,我们写过《3000点迟迟站不稳,股市在等待什么?》——

上证指数自9月2日站上2900点开始,一直在2857点-3042点这个不到6%的区间内窄幅震荡。迟迟没有选择方向突破,是在等待三个信号:

1、等待基本面见底的信号

2、等待货币政策宽松的信号

3、等待外资加速流入的信号

这三个信号,近期都有所显现。

01

基本面见底的信号

12月16日,国家统计局公布了一大波11月份的经济数据:

11月制造业PMI回升到50%的荣枯线以上,达到50.2%;

此外,社融、新增贷款、工业增加值、社会消费品零售等重要数据纷纷改善。

11月份各项经济数据

数据来源:Wind

经济回暖,会带动上市公司基本面改善。

再加上12月12日中央经济工作会议强调“2020年是全面建成小康社会和十三五规划收官之年,要保持经济运行在合理区间”、中美商贸商谈达成第一阶段协议等好消息不断,经济保持稳中有进态势,对市场信心有很大的提振作用。

02

货币政策宽松的信号

11月5日,央行宣布,开展4000亿元MLF操作,与当日到期量基本持平,期限为1年,并将利率从3.3%下调至3.25%。

这次MLF“降息”,是2016年以来首次,超出市场预期。

来源:中国人民银行网站

11月18日,央行开展了1800亿元为期7天的逆回购操作,中标利率2.5%,此前为2.55%。

这是央行逾四年以来首次下调7天期逆回购利率,再度超出市场预期。

11月20日,LPR利率报价迎来全面下调,1年期LPR为4.15%,5年期以上LPR为4.80%,均较10月下降5个基点。

接二连三的“宽松”,表明央行的货币政策,并没有受制于“一头猪”。

03

外资加速流入的信号

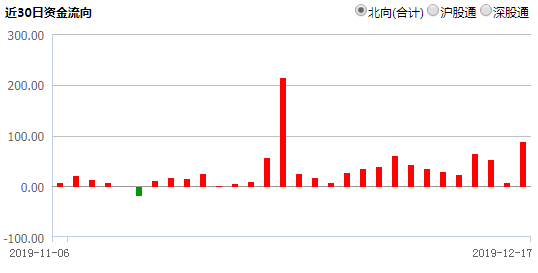

今天(12月17日)沪深港通北向资金净流入88.06亿元,从11月14日算起,这已经是北向资金连续第24天净流入。11月份以来,北向资金仅有两天净流出。

沪深港通北向资金净流入情况

数据来源:Wind

沪港通开通以来,北向资金连续净流入在20日以上,一共发生了5次(含本次)。

从历史数据看,基本每一次北向资金的连续买入,都“踩对了点”——买入后股市上涨。

数据来源:小基快跑,Wind

综上,基本面见底、货币政策宽松、外资流入加速三大信号一一显现。

虽然经济数据可能会有反复,但就当前的情况看,或许可以更乐观一点。

最后,来看看最新出炉的4大券商策略首席的市场观点及看好的投资机会。

市场:“春季躁动”或提前

A股历史上,往往在一季度会存在“春季躁动”效应。2005 年以来,万得全A在一季度实现正涨幅的概率为60%。

向前看,春季躁动提前到12月开始的概率也在逐步提升,如果后续经济数据和逆周期调节政策能够配合,那么指数有望高看一线。

重点关注:大金融、科技

(1)战术层面:年底、年初可关注大金融板块,进可攻退可守,可能成为带动指数冲关的发动机。如果稍有不测,横向比较已经上涨一段时间的周期和科技,大金融的安全边际或更强。

(2)战略层面:敬畏趋势。更长期一点来看,科技产业趋势仍然是明年最重要的主线,除了消费电子,科技股会内部扩散,新能源车、传媒、计算机、面板、PCB 都有机会。

——《春季躁动前移,谁是主攻手?》20191215

市场:悲观预期逐步修复

政策面已逐渐明朗,基调偏暖。

从近期市场表现看,市场可能已转势,春季行情初见端倪,这得益于政策面和基本面向好因素兑现。

另外,基本面数据即将验证经济趋平。过去几个月宏观数据趋势向下,投资者担忧数据一路下行,但11月 PMI 和社融数据开始向好,往后看预计12月经济数据同比继续企稳的概率较大。随着经济基本面好转,市场的悲观预期逐步修复,春季行情有望徐徐展开。

重点关注:“科技+券商”或成为主导产业

春季行情中,金融地产或会占优,全年“科技+券商”有望更好,可能成为本轮主导产业。从政策角度看,产业政策支持、中美争端引发的国产替代、金融领域鼓励直接融资有助于新兴产业发展。

从技术周期角度看,当前正处在5G引领的新一轮科技周期中,借鉴 2012-2015年历史经验,科技股行情往往会扩散,可能从当前电子扩展至其他应用场景,包括传媒、新能源车等等。

——《春季行情徐徐展开》20191215

市场:市场底线抬高,抱团个股或回调

中美第一阶段协议背景下,内外部不确定因素集中落地,市场底线抬高。

在政策定力增强的情况下,政策宽松的窗口可能暂时关闭,年底边际增量资金流入放缓,资金博弈大概率重新加剧,“抱团”个股仍然面临阶段性回调的风险,调仓重于冒然加仓。

重点关注:银行、地产、基建、家电、汽车

在配置上,看好低估值且受益于经济预期企稳的品种,重点关注银行、地产、基建产业链(重卡>建材>工程机械>钢铁>煤炭)、家电和汽车及零部件。

如果资金博弈导致机构重仓股回调,可以考虑提前布局高景气核心资产,重点关注消费电子、 生物医药和必选消费板块龙头。

——《预期好转,冬日偏暖》20191215

市场:短期大涨难,龙头白马承压

尽管目前3大担忧均有所缓解(滞胀担忧、中美商贸商谈与 2020 年经济政策定调),市场向上突破。

但机构重仓的龙头白马仍面临浮盈和估值压力,市场短期内大幅上涨难度较大,有望延续震荡向上格局。

重点关注:银行、建材、传媒、汽车

银行板块受益于盈利周期见底带来的资产质量改善;建材行业受益于逆周期调控政策,以及行业格局优化下高盈利持续性强,传媒受益于政策边际改善及需求复苏,汽车受益于消费促进政策预期及行业出清后的景气复苏。

——《论 A 股国际比较下的高性价比与结构性的估值压力》20191215

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)