文/新浪财经意见领袖专栏作家 陈辉

意外险,“增量时代”的虚假繁荣正在褪去,在这之前我们要把“立”放在“破”前,没有“立”住之前,不要“破”,所谓“先立后破,不立不破”。意外险,为了“立”,要从“短期时代”走向“长期时代”,实现“短期有效,长期有利”;既是“中期是痛苦的”,也要确保“短期是有利的,长期是积极的”。为此,产寿险请向“四六”看齐。

意外险另外的路

《车险从增量时代走向存量时代》一文中,我们了解到:车险存量时代,如何打破产险业的“零和困境”?结论就是产险应该走“另外的路”!那就是弱化车险,强化非车险。

《寿险从增量时代走向提质时代,寿险公司请向八二看齐》一文中,我们了解到:寿险提质时代,如何打破寿险业“动能”的“变向和衰减”?结论就是寿险应该走“另外的路”!那就是“人口驱动保险”迈向“保险驱动健康”,从“财富驱动保险”迈向“保险驱动财富”,借助“创新驱动”降低“人口驱动”的风险和“财富驱动”的波动。为此,保险合同向“八二”看齐,保险业务“八二”转型。

《健康险从增量时代走向最好时代,产寿险请向二八看齐》一文中,我们了解到:健康险最好的时代,注定也是最坏的时代!健康险,从“存量时代”(兴起时代)迈入“最好时代”,这就是健康险应该走的“另外的路”。健康险的“二八定律”注定对于一些公司是“最坏的时代”;同时,我们也看到健康险的“长尾效应”,注定对于一些公司是“最好的时代”。产寿险请向“二八”看齐,因为“这是希望之春,这是失望之冬”。

对于意外险而言,显然现在还是“增量时代”,但也不再是“短期时代”,我们要思考如何进入“长期时代”。

《保险金额的虚高,透过现象看本质》一文中,我们发现:2018年意外险保额3808.86万亿元,人均273万;原因也非常简单,就是我们重复统计了短期、极端期意外险的保额(结果就是2019年银保监会不再公布意外险的保额)。

《从一则平安寿险产品创新消息说起》一文中,我分析了长期意外险的“返本型”创新。我们发现,经过我们的创新,普通型、分红型、万能型、投连型、返本型可以使用寿险、健康险和意外险,健康险也不用羞羞答答的变通了。

意外险,对于我们的印象就是短期(一年或一年以下)甚至极端期(航意险),长期意外险(一年期以上)还没有走入我们的视野,虽然一些公司也在创新,但一直没有成为主流。究其原因,不在精算,也不在销售,而在我们还停留在“短期时代”,是时候迈向“长期时代”了。

短期意外险已经“市场饱和”,再走下去一定会“破”,因为虚假的繁荣正在消退,是时候关注长期意外险了。

意外险,从“短期时代”迈入“长期时代”,这就是意外险应该走的“另外的路”。

意外险的“长短期”

我们先来回顾一下产寿险公司的意外险,以及寿险公司的短期意外险和长期意外险。

2019年1-9月份,意外险实现保费收入930亿元,同比增长18.14%;预计全年实现保费收入1178亿元,同比增长19.33%(图1所示)。

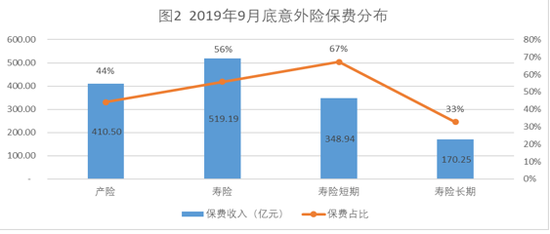

2019年1-9月份,产险公司意外险保费收入412亿元,占比44%;寿险公司意外险保费收入520亿元,占比56%,其中短期意外险占比67%,长期意外险占比33%;具体如图2所示。

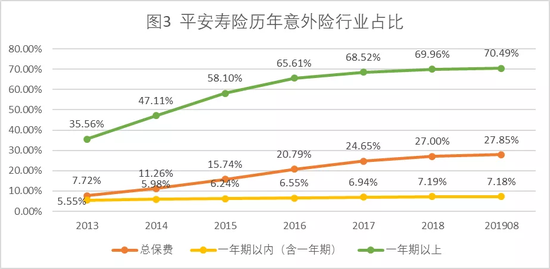

《从一则平安寿险产品创新消息说起》一文分析了平安寿险长期意外险的发展情况,如图3所示。

2019年1-9月份,产险公司意外险同比增长33.67%,寿险公司意外险同比增长-0.83%;好像产险公司略胜一筹,但是这种发展趋势是暂时的,可以预计2020年将有所反转。

对于意外险市场而言,注定2020年将是一个分水岭,产险公司与寿险公司的保费分布有望回归“四六”(注:产险意外险与寿险意外险比例)。

对于产险公司而言,长期意外险也不陌生(房屋抵押贷款人人意外险等都是长期意外险),注定2020年意外险创新方向定格“长期”,长期与短期意外险保费分布有望走向“四六”(注:产险长期意外险与短期意外险比例)。

对于寿险公司而言,长期意外险本来就应该成为主攻方向,因为疾病和意外是人一生中重大的两个风险,注定2020年有更多寿险公司将意外险创新方向定格“长期”或“返本”,长期与短期意外险保费分布有望走向“四六”(注:寿险长期意外险与短期意外险比例)。

综上,意外险从“短期时代”走向“长期时代”,产寿险公司都要向“四六”看齐。

意外险的“不立不破”

《意外险,产险公司的金饭碗(2000-2018年)》和《意外险,寿险公司的后战场(2000-2018年)》两篇“漫谈产品”文章详细阐述了产险公司、寿险公司的意外险经营情况。

意外险的一个问题:2018年,全行业意外险保险金额为3808.86万亿,人均保额273万元,人均保额为人均可支配收入的69.54倍。

健康险也有类似问题:2018年,全行业健康险保险金额为797.8万亿,人均保额57万元,人均保额为人均可支配收入的14.57倍。

如此算来,意外险和健康险已经饱和,未来的发展空间在哪里?没有空间了,那就清理一下垃圾吧,所谓“不破不立”。

2018年行业意外险保费为1076亿元,如果保险金额为3808.86万亿,则保险费率不足万分之三(0.0028%);这可能是因航空意外险导致的,航空意外险费率普遍为十万分之五(0.005%),好像也无法自圆其说。

显然,监管部门已经意识到这个问题。2019年7月22日,中国银保监会财险部下发《关于开展现金贷等网贷平台意外伤害保险业务自查清理的通知》,叫停保险公司通过现金贷等网贷平台销售意外伤害险。难道寿险公司不存在这个问题?可能真的不存在!

图4给出了2000年以来意外险的保障倍数(保障倍数=保险金额/人均可支配收入,保险金额计算时假设的费率为0.05%)。从图中可以看出,意外险保障倍数逐年上升,也就是说意外险保费增长高于人均可支配收入的增长;保障倍数从2000年的2.04上升到2018年的3.93。

按照正常的保险规划,意外险保险金额应该为年收入的20倍左右,显然意外险的发展空间巨大。如果保障倍数达到10,整个市场的意外险保费将达到2738亿元。

综上,意外险未来的市场空间可期,预计2020年将达到1500亿。

这就是意外险,一个切实履行“保险姓保”的险种。意外险市场竞争日趋激烈,市场竞争格局已演变为产寿险公司分庭抗礼。所以,我们看到产险公司与寿险公司的意外险正在走向“四六”。

意外险竞争的最终结果一定是费率越来越低,这是相对标准化产品的市场规律;所以,我们是时候从“短期时代”走向“长期时代”了,因为“短期时代”的意外险已经没有创新空间。所以,我们看到短期与长期意外险将走向“四六”。

意外险长期时代,一个没有结束的开始

意外险,当下最重要的是要回归真实,切掉最近几年虚假的繁荣。意外险,一定要“不立不破”,“立”在“真实长期”,“破”在“虚假短期”。繁华过后尽是空,洗净铅华才是真。

意外险,要把“假”的源头切断;同时,要把“人性”的拷问切断;从今往后,是惊世是平庸,是繁华是落魄,是风是雨,都不再是因为你。

面对人性的恐惧和贪婪,意外险,要思考的问题更多,更多的不是技术所能解决的,我们要看的更远,想的更多。

意外险,从头来过,已经交了这么多学费,岂能做不好?

意外险,“没人知道,明天和意外哪个先到。”在“增量时代”,关键是从“短期时代”走向“长期时代”。

一起不立不破,短期有效,长期有利!

注:本文数据来自于中国人民银行、中国银保监会、中国证监会、国家统计局公布的数据和作者通过各家公司收集整理的数据。

(本文作者介绍:央财国际研究院院长)

责任编辑:王进和

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。