有媒体报道称,国家发改委价格司日前召开会议分析近期生猪市场供需和价格形势,提醒相关企业保持正常出栏节奏,避免盲目压栏,提出不得囤积居奇、哄抬价格的要求,研究保持生猪市场平稳运行的相关措施。据了解,该会议通知了中国畜牧业协会、肉类协会、牧原、温氏、新希望等。政策的变化对喜迎猪肉价格上涨的牧原股份等上市公司象一盆冷水。尤其对“人红是非多”身陷财务造假质疑漩涡中的牧原股份更是如此。

济安金信上市公司评价中心通过对牧原股份财务报告的统计数据发现其存在若干财务“地雷”,今天重点谈谈其中的两枚:牧原股份上市公司的偿债能力明显降低;牧原股份资本结构失衡将严重制约公司的经营发展(具体评级如下表)。

地雷1:牧原股份偿债能力压力山大

牧原股份上市公司的偿债能力在上市公司里到底差到了什么地步呢?根据济安金信上市公司评价中心对今年一季度上市公司财务报告的统计数据,在全市场4400家上市公司偿债能力(剔除金融业,下同)后1%的44家公司中,牧原股份、新希望等知名饲养公司进入偿债能力预警榜单。这显示牧原股份是偿债能力评级预警榜偿债压力最大的公司之一。

需要特别解释偿债能力评级的标准:偿债能力AAA、AA、A级表示公司偿债能力优秀,利润或现金能够覆盖到期的所有负债,不存在拖延债务的情形,公司信誉好;偿债能力BBB、BB、B级表示公司偿债能力一般,基本能够偿付到期的所有负债,存在较多债务展期;偿债能力CCC、CC、C级表示公司偿债能力较差,偿付到期的所有负债存在较大风险,可能存在较多拖延债务的情形。

地雷2:资产负债结构正处于恶化阶段

企业资本管理是对企业发展产生重要影响的关键内容之一,资本管理的重点则在于保持合理的资本结构,所谓资本结构是指企业各种资本的价值构成及其比例。广义的资本结构是指企业全部资本价值的构成及其比例关系;狭义的资本结构是指企业各种长期资本价值的构成及其比例关系,尤其是指长期的股权资本与债权资本的构成及其比例关系。通过该段分析,我们可以了解到企业的经营能力与资金储备量。

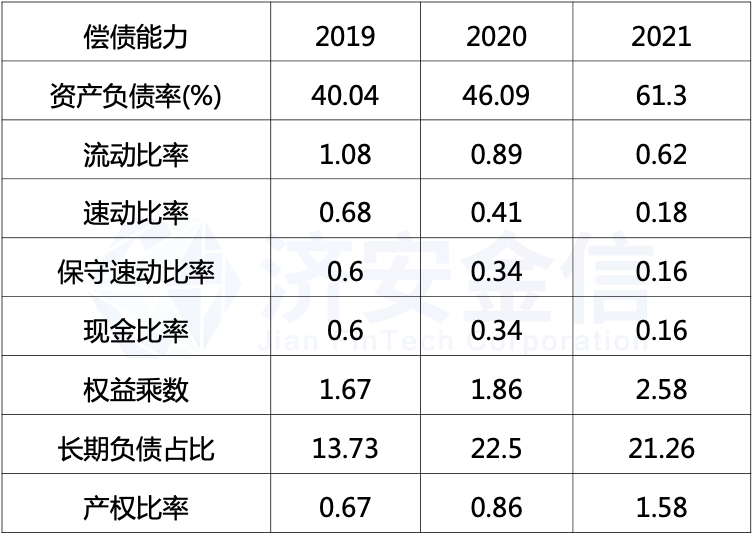

所以资本结构反映的其实是一家企业的家底。济安金信上市公司评价中心针对企业的资产负债率、固定资产净值率、资本固定化比率的指标对牧原股份进行分析:

2021年,牧原股份资产负债率水平是61.3%,对比上一年度,增长幅度高达15%,说明该公司的资产负债结构正处于恶化阶段。

权益乘数由2019年的1.67增加到2021年的2.58,说明企业所有者投入的资本占总资产的比重在下降。

企业的财务杠杆上升,流动资产占总资产的比例呈现下滑趋势,说明企业整体的资产流动性有所下降。

非流动负债权益比率2021年为55.99,流动负债权益比率2021年为143.94,说明企业整体资本中负债资本含量高,企业对负债资本的保障程度在减弱。

通过以上数据可以证实,牧原股份确实存在资本结构失衡问题。

而通过济安金信上市公司评价中心结合债务资本拆解,2021年,牧原股份流动比率、速动比率与现金比率这三项指标的数值分别是0.62、0.18、0.16。这说明该企业的资产流动性明显呈现出下降趋势,公司资产转变为现金的能力也有所降低,就其短期偿债能力来看,并不理想。

而通过济安金信上市公司评价中心结合债务资本拆解,从流动比率、速动比率、现金比率来看,2021年分别为0.62、0.18、0.16,牧原的资产流动性在下降,资产转化为现金偿债的能力在减弱,短期偿债能力堪忧。

从资产负债率和长期负债占比来看,牧原公司2021年长期负债占总负债的比例上升,企业的长期偿债能力在减弱。但由于牧原股份是重资产经营,扩大负债规模倒也是一种非常正常的情况。所以,牧原股份能否偿还长期债务,最终还要看其的盈利能力。欲知后续如何?我们下次分解。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)