来源:申万宏源固收研究

近期美债收益率(10Y-2Y)自2007年以来首度出现倒挂,引发市场对经济衰退或经济危机的担忧,我们到底应该如何看待此次期限利差倒挂呢?

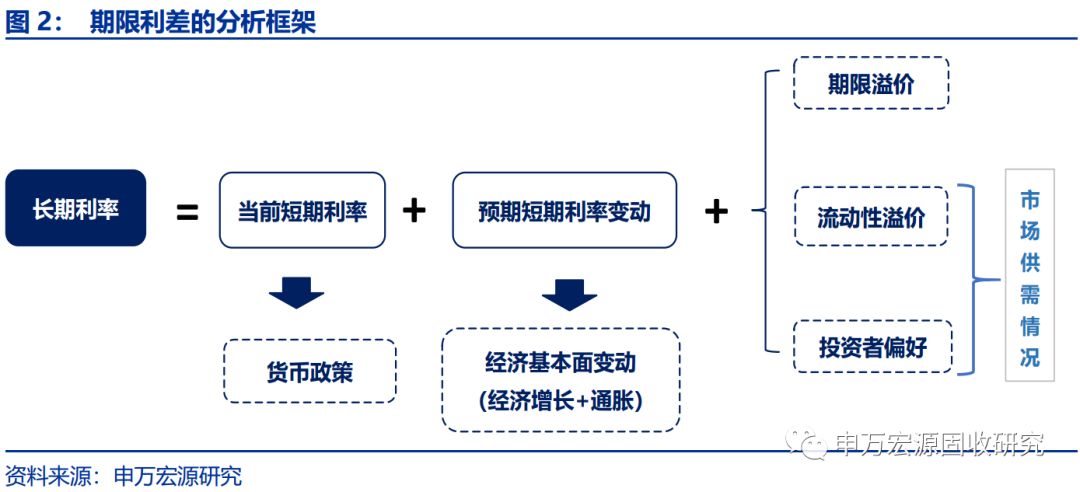

为什么会出现倒挂?期限利差与货币政策利率反向变动,与经济预期正向变动。就当前的情况来看,“倒挂”反映的是市场对未来经济预期极度悲观、且节奏上提前于美联储降息操作。对美债而言,短端利率对政策利率变动更为敏感,而长端利率受经济基本面预期变动影响更大,当前市场对未来经济预期极度悲观、且美联储降息操作尚未完全如期落地,因此导致短端下行幅度不及长端,期限利差快速收窄倒挂。

回顾历史上美债期限利差的几次倒挂。历史上美国国债期限利差(10Y-2Y)经历多次倒挂,分两种情况。一种是时间短、倒挂幅度浅:如1998年6-7月。另一种是持续时间长、倒挂幅度较深:如1989年、2000年、2006-2007年。

(1)小幅倒挂+预防式降息应对经济波动:1998年6-7月。倒挂原因:1997年亚太金融危机爆发、叠加OPEC大幅增产下油价大跌,98年美国经济通胀面临双重压力,在此情况下,美债长端下行快于短端,直至倒挂,但幅度不大,10Y和2Y倒挂幅度未超过7BP。倒挂后:美联储防御式降息75bp以抵御基本面波动和风险资产价格下行压力,经济危机并未发生,10月利率在第二次降息前后见底,随后回升,第三次降息对债市带动较弱。

(2)三次大幅倒挂+开启降息周期应对经济危机:1989年、2000年以及2006-2007年。共同点是均伴随着货币政策和经济周期的更迭,即:倒挂出现在美联储加息周期进入后期,经济开始出现下行之际,倒挂后,美联储开启周期性降息以应对经济衰退,也进一步打开了债市空间。大致路径表现为:经济回升-通胀上行-货币政策收紧(加息)-经济面临下行压力-经济/通胀下行-货币政策宽松(降息)-经济回升-通胀回升。在此过程当中期限利差的变化:下行-倒挂-回升-加速回升。

期限利差倒挂总出现在经济危机之前,但期限利差倒挂并不是经济危机的“充分条件”。我们需要厘清期限利差和经济周期、货币政策周期之间的逻辑。由于期限利差变动对经济和政策更为敏感、即时,而政策周期往往滞后于经济周期,政策作用于经济又有一定时间,因此期限利差下行、甚至倒挂总会出现在经济危机之前,但并非“充分条件”。

见木不一定就是林,后续还需观察。综合近期美国经济数据及结构来看,当前美国经济增速确实有下行压力,但出现超预期下跌或经济危机的概率尚待观察,而市场预期已经普遍极度悲观。我们对年内后期美国经济基本面和美联储降息操作提出三种可能的情形:

第一种,年内经济基本面数据验证好于悲观预期,美联储年内继续降息25bp或以内,弱于当前市场预期,那对债市而言,基本面悲观预期修复叠加宽松不及预期,美债收益率将面临大幅调整。

第二种,短期经济或风险资产下行压力加大,但并不至于引发经济危机,美联储年内顺势继续降息50bp,那伴随着年内降息操作落地,短端利率下行将快于长端,带动期限利差转正,在此期间,预计债市收益率将继续下行,并在防御式降息尾声,利率将企稳反弹。

第三种,超预期因素出现引发经济危机爆发,美联储从防御式降息转为周期性降息,在这种情况下,期限利差短期将持续一段时间再有所改善,且长短端利率整体趋于下行,开启一轮长牛。

在未发现超预期因素之前,当前我们偏向于认为第一种假设可能性大于第二种,第三种情形的可能性极小,仍有待观察。

正文

近期美债收益率(10Y-2Y)自2007年以来首度出现倒挂,引发市场对经济衰退或经济危机的担忧,我们到底应该如何看待此次期限利差倒挂呢?

1.为什么会出现“倒挂”

理论上,如果仅从宏观环境来看,期限利差与货币政策利率反向变动,与经济预期正向变动。期限利差,简而言之是长端债券收益率和短端债券收益率的差异,对美债而言,短端利率对政策利率变动更为敏感,而长端利率受经济基本面预期变动影响更大,此外债券市场的供求情况、投资者期限偏好也会对期限利差形成波动。

就当前情况来看,美债期限利差倒挂主要反映的是市场对未来经济预期极度悲观、节奏上提前于美联储降息操作,导致短端下行幅度不及长端,期限利差快速收窄倒挂。

2.回顾历史上美债期限利差的几次倒挂

历史上美国国债期限利差(10Y-2Y)经历多次倒挂,分两种情况。

一种是时间短、倒挂幅度浅。如1998年6-7月,10Y和2Y倒挂幅度未超过7BP,断断续续持续了1个半月左右。当时经济并未出现显著衰退,货币政策在9-11月3个月之内防御性降息3次,随后就结束了降息。

另一种是持续时间长、倒挂幅度较深。如1989年、2000年、2006-2007年前后,倒挂之后均伴随着美联储进入连续性降息周期、经济增速的断崖式下跌。

2.1 小幅倒挂+预防式降息应对经济波动:1998年6-7月

经济预期转弱+通胀低迷,长端收益率持续下行直至小幅倒挂。1997年亚太金融危机带来全球经济增速整体放缓,叠加OPEC大幅增产导致油价大跌,98年美国经济增速和通胀均面临下行压力,在此情况下,美债长端收益率持续下行,直至98年6-7月与短端形成倒挂,但幅度不大,10Y和2Y倒挂幅度普遍在5bp以内,未超过7BP。

美联储防御式降息75bp,债市收益率快速下行后向上反弹。随后,经济悲观预期下7-8月美股承压大幅下行,美联储于9-11月三个月内防御式降息三次共75bp,以抵御基本面下行压力,并未出现经济危机,98年末美国经济增速恢复增长、油价也企稳反弹,美联储就暂停了降息。在此期间,8-10月降息预期发酵期间美债收益率下行最快,10月长端和短端利率分别在第二次降息前后见底,随后就整体回升,第三次降息对债市带动较弱。

2.2 三次大幅倒挂+开启降息周期应对经济危机:1989年、2000年以2006-2007年

第一次倒挂:1989.1-1989.10。货币政策方面,1988年1月-1989年5月美联储一路上调联邦基金目标利率区间,货币政策整体偏紧,经济增速维持平稳,在此期间,1Y国债利率上行快于10Y,期限利差快速下行至低位;1989年5月开始,经济下行压力逐步显现,经济预期转悲,长短端利率高位回落,期限利差形成倒挂;1989年5月开始,在经济增速下行,美联储实施降息,1Y利率对降息更为敏感,下行幅度大于10Y,期限利差重新走陡;1991年底经济增速重新转正,叠加降息影响,期限利差加速走扩。

第二次倒挂:2000.3-2000.12。1995-1998年,偏紧的货币政策叠加平稳的经济走势,期限利差持续低位,1998年底,美联储在通胀压力下连续加息,期限利差低位回落;2000年互联网危机爆发,长端利率回落,而短端利率在高通胀压力下维持平稳,期限利差进入倒挂,随后,在经济、通胀下滑压力下,美联储再次开启连续大幅降息,1Y利率回落快于10Y,期限利差再次走陡。

第三次倒挂:2006.1-2007.8。在通胀压力下,美联储在2004年-2006年6月连续加息,期限利差快速回落直至倒挂,短时间内的快速加息令经济增长承压。在偏紧的货币政策环境下,2006年美国经济增速和通胀均出现回落,期限利差持续倒挂;2007年次贷危机爆发,触发经济断崖式下跌,美联储连续快速降息直至量化宽松,期限利差逐步回升。

整体来看,可以看出这3次期限利差倒挂均伴随着大的货币政策和经济周期的更迭,即美联储加息周期进入后期,经济开始出现下行之际,倒挂后,美联储开启周期性降息以应对经济衰退,也进一步打开了债市空间。大致路径表现为:经济回升-通胀上行-货币政策收紧(加息)-经济面临下行压力-经济/通胀下行-货币政策宽松(降息)-经济回升-通胀回升。在此过程当中期限利差的变化:下行-倒挂-回升-加速回升。

3.期限利差倒挂不是经济危机的“充分条件”

期限利差下行总出现在经济下行之前,那是否就预示着经济下行呢?我们首先要厘清期限利差和经济周期、货币政策周期之间的逻辑。

我们认为,期限利差倒挂并非经济下行的“充分条件”,只是实际利率和预期变动的一个结果。只是由于期限利差变动对经济和政策更为敏感、即时,而政策周期往往滞后于经济周期,政策作用于经济又有一定时间,因此期限利差下行、甚至倒挂往往会出现在经济危机之前,但“期限利差”只是一种结果,并不能说它能预示经济危机。

4. 见木不一定就是林,后续还需观察

综合近期美国经济数据及结构来看,当前美国经济增速确实有下行压力,但出现断崖式下跌或超预期的经济危机概率尚待观察,而市场预期已经普遍极度悲观。截至8月14日,据CME美国经济观察数据,年内降息预期普遍为1.35-1.75区间,也就是较当前位置进一步降息2-3次,年内合计3-4次,对于当下的基本面风险及货币政策操作空间预期都已经较为充分。

我们对年内后期美国经济基本面和美联储降息操作提出三种可能的情形:

第一种,年内经济基本面数据验证好于悲观预期,美联储年内继续降息25bp或以内,弱于当前市场预期,那对债市而言,基本面悲观预期修复叠加宽松不及预期,美债收益率将面临大幅调整。

第二种,短期经济或风险资产下行压力加大,但并不至于引发经济危机,美联储年内顺势继续降息50bp,那伴随着年内降息操作落地,短端利率下行将快于长端,带动期限利差转正,在此期间,预计债市收益率将继续下行,并在防御式降息尾声,利率将企稳反弹。

第三种,超预期因素出现引发经济危机爆发,美联储从防御式降息转为周期性降息,在这种情况下,期限利差短期将持续一段时间再有所改善,且长短端利率整体趋于下行,开启一轮长牛。

在未发现超预期因素之前,当前我们偏向于认为第一种假设可能性大于第二种,第三种情形的可能性极小,仍有待观察。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)