来源:融金术士 原创: 金本术

BS事件后,非银的流动性压力螺旋式上升。

券商借不到钱,公募押不出券,产品户火烧眉毛。

非银之所以被关注,源于中小银行的信用风险已经得到一定程度的平抑。

央行一边给中小银行的存单做增信,一边官宣数千亿提供流动性便利,行业危险迅速解除。

可这种待遇,又怎是“非亲生”的券商公募们能够享有的。

同业事故往往呈现出连锁反应,国海事件的阴影,市场不会轻易忘却。

放任对非银机构的不信任感快速弥漫,有可能诱发更大的风险,决策者颇感棘手。

如此背景下,决策者拯救非银的思路浮出水面。

一)失衡的银证

此轮非银危机的起点,发端于个别银行资产质量的暴雷。

17家中小行年报难产,以至于存单发行走上靠央妈增信的地步。

面对信任危机,央行力挺中小银行本身并不奇怪,存款类金融机构具有涉众属性,一旦发生风险乃至挤兑,将会带来极大的负外部性徒增社会成本。

可是非银不一样,证券资金账户是银行存管,基金资产由银行托管,个别非银的资金困难只会让风险在同业间打转,并不会触及银行间以外的敏感群体。

无缘流动性背书的非银们,更像是银行间市场的孤儿,沦为信用分层下的无产阶级。

银行不愿意借钱给非银,至少包括以下三点原因:

一是部分非银杠杆过高。券商自营缺少杠杆约束,而一些产品户的结构化设计极其脆弱,这一轮结构化债券产品的爆仓就是例证。

二是非银的担保品不被认可。去年底,信用债暴雷事件不断,流动性快速下行,但非银机构却是信用债的主要持有者。

《如今躲雷,已经不能以靠信披了》中曾说,要警惕信用债市场的柠檬化,即被“一刀切”不信任的用脚投票。如今拿信用债却押不到钱,体现出的就是这种尴尬。

以上两个原因的加总,我们可以看到“杠杆+有毒资产”现象的影子。

三是历史原因导致非银机构的体量太小了。券商大多都是从银行证券营业部剥离而来的,根本不具有和银行相匹配的资本实力。

中信证券在券商中绝对是龙头,但不到7000亿的资产规模拿到银行里去排,也就是个地方城商行的水平,更不要说那些中小券商了。

三个因素叠加风险偏好下行,非银基本就被标签化了。

“不要和非银做交易”,一时间成为躲避同业风险成本最低也最简单的不二法门。

事实上,此次事件暴露出的,是银行系统和证券系统资金往来的脆弱性。

同业不信任情绪一旦升温,银行系统就开始拒绝为证券系统输血。

图片来自:小泽随笔

图片来自:小泽随笔

二)信用翘板

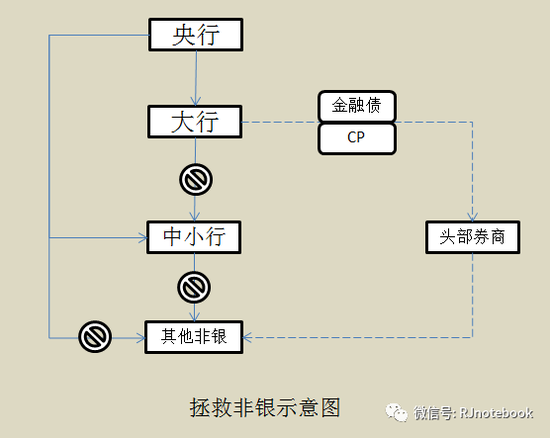

此刻决策者需要解决的,是为非银机构找到一枚信用翘板,一个足以在打破银行、证券体系间不信任壁垒的连通器。

2015年股灾发生时,证券体系的资金不足以承担救市重任,因此同样出现向银行体系要钱的需求,当时扮演“信用翘板”角色的是证金公司。

如今,决策者已经找到了拯救非银的信用翘板,那就是头部券商。

6月16日下午,某会召集7家头部券商开会形成了非银拯救方案:

理性看待交易对手方,不搞“一刀切”。

对部分中小机构提供流动性支持,逐日上报明细。

对于存在爆仓风险的产品户,自营可适当驰援。

救济行动不可盲目开展,对担保品要进行独立的风险判断。

可头部券商能否担此重任,仍然拿画上一个问号。

前面说了,券商中的“头部”,几乎是矮子里拔将军,没一个能打的。

于是,决策者的第二步思路,是利用银行间的资源,提升头部券商的发债融资能力。

允许券商发行金融债,突破40%净资本天花板。

提升短融额度,在原有额度上对同业拆借进行扣除。

协调国有大行支持头部券商融资。

可以预见的是,一波头部券商的金融债和短融券已经上路。

当头部券商的力量越大时,与此对应的责任也就越大。

中小银行的信用风险是局部性的,但风险容忍度很低,于是央妈选择定向支援。

非银资金紧张是整体性的,因此头部券商化身成为“信用翘板”,并以更市场化方式,承担起了拯救非银信用的重任。

三)做好准备

头部券商为市场增加流动性,终归是应对短期风险临时举措。

阻隔存量风险的扩散传导,促使同业回购的风险定价回归业务本源,才是市场得救的根本。

显然,决策者已然为非银机构可能出现的局部违约做好准备。

所以会领导也才会讲:

保护市场不等于保护高风险机构,个别产品和机构出风险,有利于高风险机构的淘汰,是市场的正常现象。

过去发生同业违约后,无论是处置担保品还是和违约方沟通,出钱机构都要付出不小的成本,这是缺少集中交易的场外模式所特有的难题。

他们既不愿让市场察觉自己做了一笔逾期的回购,又无可能自言苦果。

于是,一边暗自里给违约方施加压力,在同业群里添油加醋以威胁,另一边草拟好情况说明,时刻准备着向当地派出机构反映情况。

会哭的孩子有奶喝,一哭二闹三上吊的打法在过去是有效的,但今天只能给市场徒增混乱和不信任感。

对于这些痛点,银行间市场6月17日发布了《全国银行间同业拆借中心回购违约处置实施细则》。

同业中心宣布建立的这套违约处置机制,核心思路是出钱机构遭遇违约后,可对所持有的担保债券进行集中、匿名的拍卖,从而提高处置的效率。

这个动作,实际相当于构建了一个无形的“中央交易对手方”,提高了违约交易中担保品的流动性,降低被违约方的损失。

远期来看,如此机制下的同业市场风险定价基础,从“看重交易对手方资质”走向“判断担保品质量”将成为一个不归的趋势;而违约后的匿名拍卖市场一旦渐成规模,也将给捡漏垃圾债的“秃鹰机构”们更大的机会。

但今天这里的主角还是非银。

要知道,年初不断发生的暴雷事件,让资质欠佳的信用债成为如今市场中流动性奇差的一类资产,非银又是信用债的重仓选手。

成为担保品的信用债流动性得到改善后,能否缓释风险偏好的下移,提高非银们押券拿钱的概率,这对市场仍然是个未知数。

毕竟,一些机构难免会滋生这种念头:

能走上处置这条路的,已是输了。

(完)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)