文丨明明债券研究团队

报告要点

春节后首个交易日股债双双上涨,主要受政策宽松预期影响,尤其是货币政策可能进一步宽松转向降息的预期挑起市场情绪。自我们在去年11月初提出降息观点以来,定向降息政策已经兑现,而目前市场对普降(指政策利率,比如MLF、OMO利率)预期也已经越来越强,因此市场也在降息预期下出现明显反应。从历史来看,降息对债市利好,但对股票市场影响并不直接,股票市场的持续反弹还需要其他政策和条件配合,短期仍需关注贸易摩擦的扰动。

春节后首个交易日股债两市双双上涨,市场情绪有所修复。债券市场并未受节后资金大规模到期、货币市场利率上行的影响,国债到期收益率和现券收益率都有明显下行,国债期货各期限主连合约均有较大涨幅,股票市场迎来“开年红”,29个中信一级行业指数中有28个行业飘红,仅银行板块微跌0.08%。节后第一个工作日股债携手上涨背后主要受政策宽松预期影响,尤其是货币政策可能进一步宽松转向降息的预期挑起市场情绪。

自我们在去年11月初提出降息观点以来,降息预期逐步加强,和基本面走弱信号一同刺激利率下行。在多次降准、大量投放流动性后,货币政策进一步宽松自然推及到降息政策,因而利率下行的背后是市场对降息政策的预期升温,去年11月12日首次提出未来央行或将降息,货币政策可能将呈现降息+降准的组合,此后我们用更多角度论证降息的可能性,美联储态度转鸽给国内货币政策进一步宽松腾出空间,MLF和LPR都可能是降息的具体方式。降息是我们长期坚持的核心观点,此后在每一个关键时点都多次提示降息的可能。目前降息政策虽然尚未兑现,但预期已经越来越强,市场也在降息预期下有所动作。

从历史的降息周期中股债两市表现看,降息对债市利好但对股票市场影响并不直接,需考虑其他因素的影响。2008年以来经历了三轮降息周期,除2012年降息周期内利率下行幅度有限外,2008年和2015年降息周期内债券市场均有明显的牛市行情。降息对股票市场影响并不直接,短期和长期角度影响也不确定,2008年降息周期内,权益市场短期内未能反应利好消息,但连续降息对权益市场中长期形成利好;2014~2015年的降息周期内,松货币和松监管促成了股票市场走牛,但后续又迅速下跌形成股灾。

对债市而言,当前愈来愈浓烈的降息预期仍然将搅动债券市场交易情绪,货币政策的降息空间逐渐打开,利率下行的趋势仍未结束,10年国债破3%仍是本轮行情的第一目标。对股票市场而言,市场情绪的逐渐修复是春季躁动行情的主要驱动因素,而短期内影响市场情绪的关键因素还在于中美贸易谈判走向,贸易摩擦可能对股债两市都形成扰动,投资者仍需密切关注。

正文

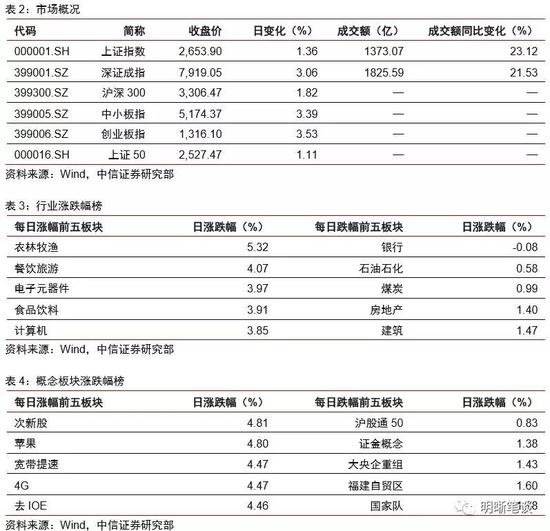

春节后首个交易日股债两市双双上涨,市场情绪有所修复。债券市场并未受节后资金大规模到期、货币市场利率上行的影响,国债到期收益率和现券收益率都有明显下行,其中中债10年国债到期收益率下行2.97bps至3.07%,10年期国债活跃券180019.IB下行2.14bps收于3.09%;国债期货也有明显上涨,各期限主连合约均有较大涨幅。股票市场“开年红”,上证综指、深圳成指、创业板指分包上涨1.36%、3.06%、3.53%,29个中信一级行业指数中有28个行业飘红,仅银行板块微跌0.08%。

节后第一个工作日股债携手上涨背后主要受政策宽松预期影响,尤其是货币政策可能进一步宽松转向降息的预期挑起市场情绪。无论是春节前孙司长对利率市场化“两轨并一轨”的阐述,还是假期中美联储的鸽派表态,都给了市场对降息的遐想空间。自我们去年11月提出降息观点以来,降息预期已经引导债市走出一波牛市。

降息预期越来越强,脚步越来越近

自我们在去年11月初提出降息观点以来,降息预期逐步加强,和基本面走弱信号一同刺激利率下行。2018年二、三季度的债市横盘行情背后是市场对货币政策会否进一步宽松的疑虑和纠结,每一次基本面数据稍有变化就被市场过度解读为宽信用的进展和宽货币可能会退出,而人民币汇率承压也是货币政策继续宽松的掣肘。去年11月中旬以来的快牛行情受基本面继续走弱、海外货币政策转向预期等刺激,实际上在货币政策→利率的研究框架下,经济数据走弱和海外货币政策都支撑国内货币政策进一步宽松,利率随着这些信号大幅下行。而在多次降准、大量投放流动性后,货币政策进一步宽松自然推及到降息政策,因而利率下行的背后是市场对降息政策的预期升温。

去年11月12日,我们在《利率债专题报告—货币政策展望:内外宽松》中首次提出未来央行或将降息,货币政策可能将呈现降息+降准的组合。在经济下行和融资需求收缩背景下,中性利率处于较低水平,而中国的政策利率水平可能高于中性利率。2018年以来,融资难融资贵成为了实体企业的一致感受,与此同时,银行负债成本高企也与这一现象相呼应。长期来看要降低整个社会的融资成本,需要通过降息的方式直接降低融资成本。此外,基准利率的下调也有空间。具体到降息工具的使用,通过公开市场操作利率降息的方式概率较大。降息观点提出后受到市场关注但更多是质疑,成为市场方向不明朗、多空胶着情况下的一个新变量。

此后我们用更多角度论证降息的可能性,美联储态度转鸽给国内货币政策进一步宽松腾出空间,MLF和LPR都可能是降息的具体方式。11月28日晚美联储主席鲍威尔表示,美国的实际利率接近中性利率,意味着美联储加息进程的提前结束,制约中国央行降息的最大约束已经放松。在《债市启明系列20181129—从经济指标看未来降息可能》中我们提出,企业盈利状况仍不乐观,融资条件未见明显改善,而MLF利率经过多次上调已处于较高水平,未来有一定的下调空间,加之实体企业融资成本高使经济承压,且为了加强MLF作为政策利率的引导作用、增强央行对市场利率的调控能力,我们判断央行未来将会适度下调MLF利率。

此外,在《债市启明系列20181204—LPR:阻力最小的降息方式》中,我们分析了未来的降息路径,认为除OMO政策利率和存贷款基准利率存在下调可能以外,在利率市场化进程中LPR在金融机构贷款定价中的作用凸显,通过窗口指导等方式引导LPR利率下调,进而形成实质降息的方式是一种更为温和选项。目前货币市场利率已然下行却未见贷款利率随之下行,此时需进一步下调存贷款基准利率或引导LPR下行以实现稳增长、降成本的目标。

去年底中央政治局会议释放稳经济思路,货币宽松的空间走向降息。在《对2018年12月13日易纲讲话和中央政治局会议的点评—依然稳经济,宽松有空间》中我们判断,当前宽货币向宽信用传导阻滞的矛盾点在于利率传导不畅,而非数量工具投放不足。后续数量工具的再使用效果将大打折扣,因而价格工具将成为货币政策工具箱的下一步。此外在《债市启明系列20190109—还需要降息吗?》中我们也指出,尽管数量投放也产生了“降息”效果,但数量型工具仍然需要依赖货币传导机制的畅通,目前通过降准的方式所实现的“降息”效果仍然局限在金融体系内部,因而未来仍有通过降息的方式直接降低成本的可能。

多次提示降息的可能把握市场趋势,降息预期越来越强。虽然降息观点受到多方的挑战,但我们认为从经济周期的角度、债务角度来看,高债务和低增速会导致利率下降,降息是我们长期坚持的核心观点,此后在每一个关键时点都多次提示降息的可能。目前降息政策虽然尚未兑现,但预期已经越来越强,市场也在降息预期下有所动作。

降息周期中,股债两市表现如何

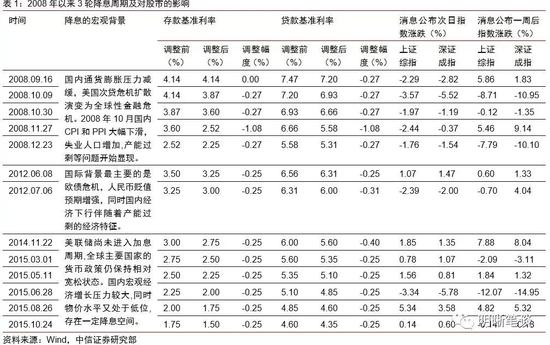

2008年以来经历了三轮降息周期,降息对债市直接利好。2008年9月-12月央行连续四次下调存款基准利率,五次下调贷款基准利率;2012年6-7月央行先后2次下调存款和贷款基准利率;2014年11月开始,央行先后6次下调存款和贷款基准利率,2015年内先后10次下调公开市场操作利率。在以上三轮降息周期中,除2012年降息周期内利率下行幅度有限外,2008年和2015年降息周期内债券市场均有明显的牛市行情。

降息对股票市场影响并不直接,短期和长期角度影响也不确定,可能出现股债双牛。

(1)2008年降息周期内,权益市场短期内未能反应利好消息,央行宣布降息次日,沪指收盘下跌,第三次宣布降息后甚至下探至1706点。但是,由于货币政策的相对滞后性,连续降息对权益市场中长期形成利好。从本轮降息周期开始至2009年9月中旬,沪指从1929.05点上涨至3060.26点,涨幅超过58%,还曾在8月初上触3400点。

(2)2012年6-7月降息后经济和通胀在滞后2个季度左右出现探底回升,降息的政策效果较为显著。从股市的反映来看,上证综指在降息次日上涨1.07%之后迅速下跌,一段时间后回升,整体保持窄幅波动。

(3)2014~2015年的降息周期内,股票市场经历了牛熊切换行情,上证综指在2015年年中达到5178的高点,后迅速下跌形成股灾。单从降息的角度看,由于利率降低,股票市场收益率提高,吸引大量资金流入股市,刺激股票市场上涨。但促成2014年底起的股票牛市的因素中,监管的放松和融资融券功不可没,为市场注入一万多亿资金,而央行降准降息降低证券市场的资金使用成本,明显股市利好。

股债双牛会重现吗?

从历史的降息周期中股债两市表现看,降息对债市利好但对股票市场影响并不直接,需考虑其他因素的影响。对债市而言,当前愈来愈浓烈的降息预期仍然将搅动债券市场交易情绪,货币政策的降息空间逐渐打开,利率下行的趋势仍未结束,10年国债破3%仍是本轮行情的第一目标。

对股票市场而言,市场情绪的逐渐修复是春季躁动行情的主要驱动因素,若降息落地,同时再配合一系列宽松政策,比如放松监管、促进投资政策、定向产业政策(比如支持三农、小微)等,则可能促成股票市场持续反弹。但短期内影响市场情绪的关键因素还在于中美贸易谈判走向,虽然当前市场对中美贸易摩擦缓和的预期持续升温,但新一轮中美经贸高级别磋商将有2月14日~15日举行,中美在去年年底开始的90日磋商期也接近尾声,贸易摩擦可能对股市都形成扰动,投资者仍需密切关注。

市场回顾

利率债

2019年2月11日,银行间质押回购加权利率大体上行,隔夜、7天、14天、21天和1个月分别变动了23.07bps、19.32bps、16.7bps、27.48bps和-19.18bps至2.24%、2.51%、2.38%、2.42%和2.62%。国债到期收益率涨跌互现,1年、3年、5年、10年分别变动1.19bps、0.28bps、-1.09bps和-0.31bp至2.36%、2.69%、2.90%和3.12%。上证综指收涨1.36%至2653.90,深证成指收涨3.06%至7919.05,创业板指收涨3.53%至1316.10。

周一当日逆回购到期200亿元,央行实现资金净回笼200亿元。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2018年3月对比2016年12月M0累计增加4388.8亿元,外汇占款累计下降4473.2亿元、财政存款累计增加5562.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

信用债

信用债评级关注

(1)【杭州市商贸旅游集团:公司董事、总经理发生变动】

2月11日,杭州市商贸旅游集团有限公司公告称,公司董事、总经理发生变动。(资料来源:杭州市商贸旅游集团有限公司公告)

相关债券:17杭旅01、17杭旅02

(2)【中联重科:公司监事发生变动】

2月11日,中联重科公告称,公司监事发生变动。(资料来源:中联重科公告)

相关债券:18中联01

(3)【金科地产:公司董事长兼总裁辞去总裁职务,并聘任重庆区域公司董事长为总裁】

2月11日,金科地产公告称,公司董事长兼总裁辞去总裁职务,并聘任重庆区域公司董事长为总裁。(资料来源:金科地产公告)

相关债券:19金科地产SCP001、19金科地产MTN001

(4)【苏州高新区经济发展集团:公司由全民所有制企业改制为有限责任公司,并更名】

2月11日,苏州高新区经济发展集团总公司公告称,公司由全民所有制企业改制为有限责任公司,并更名为苏州苏高新集团有限公司。(资料来源:苏州高新区经济发展集团总公司公告)

相关债券:17苏新01、17苏新02

(5)【宝鸡市投资(集团):公司累计对外担保占2017年年末净资产的61.89%】

2月11日,宝鸡市投资(集团)有限公司公告称,截止2月11日,公司累计对外担保占2017年年末净资产的61.89%。(资料来源:宝鸡市投资(集团)有限公司公告)

相关债券:18宝鸡投资PPN001、18宝鸡投资PPN002

(6)【山东地矿:山东省国资委拟将公司持有的*ST地矿的16.71%股权划归兖矿集团】

2月11日,山东地矿集团有限公司公告称,山东省国资委拟将公司持有的*ST地矿的16.71%股权划归兖矿集团。(资料来源:山东地矿集团有限公司公告)

相关债券:15鲁地矿集MTN001

(7)【龙城旅游控股:变更“19龙控SCP001”募集资金用途】

2月11日,龙城旅游控股集团公告称,变更“19龙控SCP001”募集资金用途。(资料来源:龙城旅游控股集团公告)

相关债券:19龙控SCP001

(8)【重庆长寿开发投资:变更“19长寿开投SCP001”募集资金用途】

2月11日,重庆长寿开发投资(集团)有限公司公告称,变更“19长寿开投SCP001”募集资金用途。(资料来源:重庆长寿开发投资(集团)有限公司公告)

相关债券:19长寿开投SCP001

(9)【昆山高新:变更“19昆山高新SCP002”募集资金用途】

2月11日,昆山高新集团公告称,变更“19昆山高新SCP002”募集资金用途。(资料来源:昆山高新集团公告)

相关债券:19昆山高新SCP002

(10)【乌鲁木齐房地产开发:将“16乌房01”票面利率上调至6.10%】

2月11日,乌鲁木齐房地产开发(集团)有限公司公告称,将“16乌房01”票面利率上调至6.10%。(资料来源:乌鲁木齐房地产开发(集团)有限公司公告)

相关债券:16乌房01

(11)【现代牧业:将“17现牧停”票面利率下调至1.00%】

2月11日,现代牧业(集团)有限公司公告称,将“17现牧停”票面利率下调至1.00%;回售登记期2月14日-20日,回售价格100元,兑付日3月28日。(资料来源:现代牧业(集团)有限公司公告)

相关债券:17现牧停

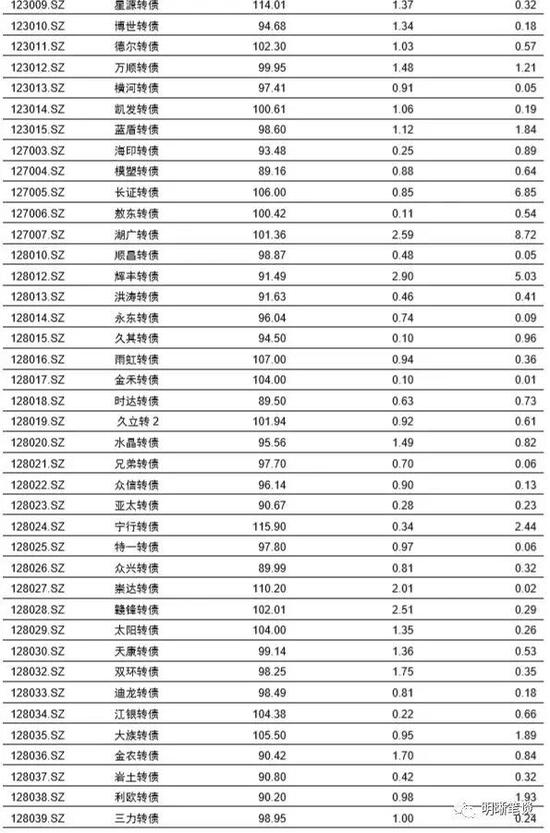

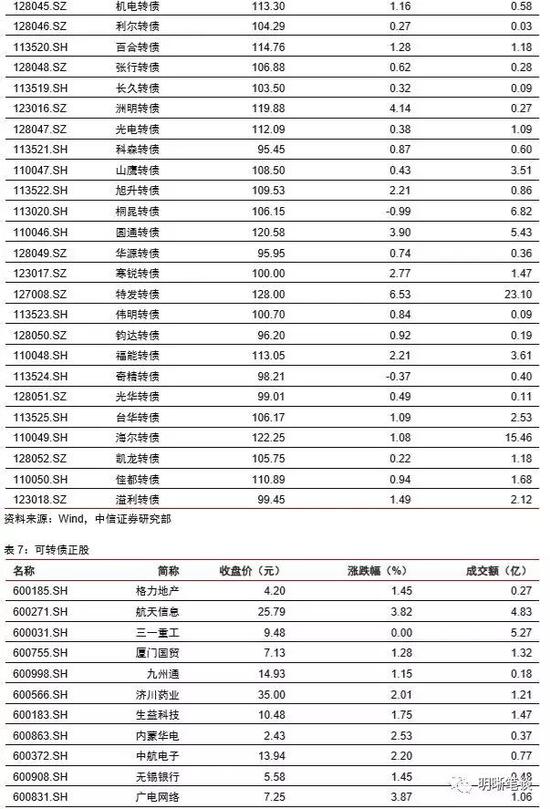

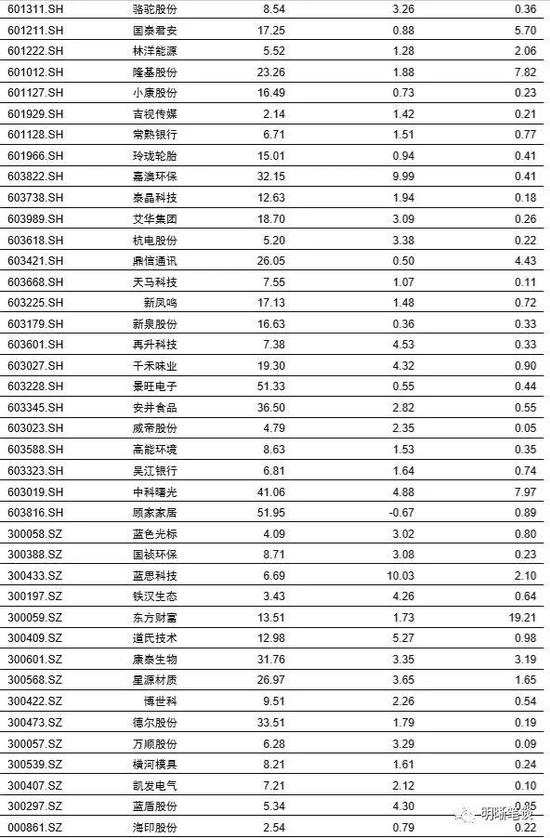

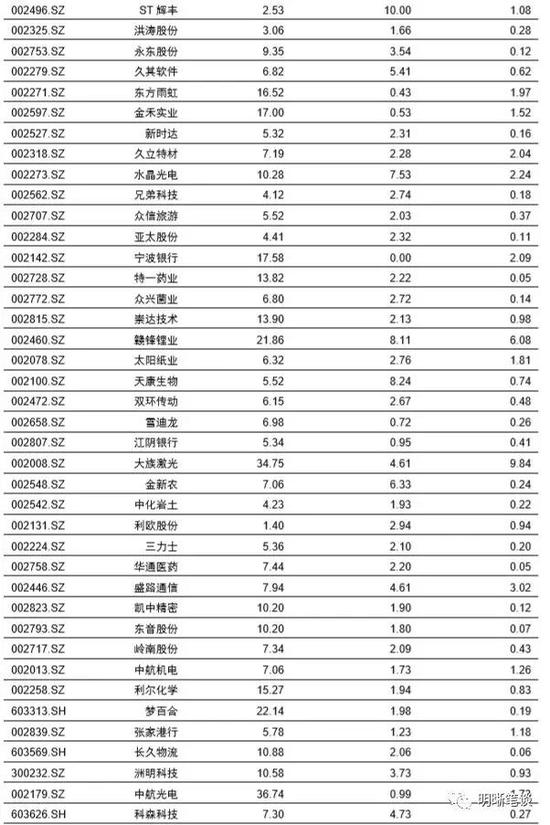

可转债

可转债市场回顾

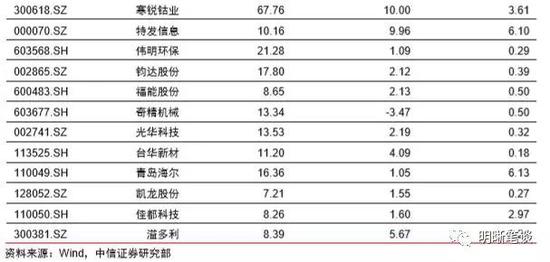

2月11日转债市场,平价指数收于87.96点,上涨1.88%,转债指数收于108.16点,上涨0.73%。118支上市可交易转债,除江南转债、航天转债横盘外,110支上涨,6支下跌。其中特发转债(6.53%)、盛路转债(4.19%)、洲明转债(4.14%)领涨,桐昆转债(-0.99%)、广汽转债(-0.43%)、奇精转债(-0.37%)领跌。118支可转债正股,除宁波银行、三一重工横盘外,113支上涨,3支下跌。其中,蓝思科技(10.03%)、辉丰股份(10.00%)、寒锐钴业(10.00%)领涨,奇精机械(-3.47%)、桐昆股份(-1.01%)、顾家家居(-0.67%)领跌。

可转债市场周观点

春节前最后一周转债市场延续前期修复通道,中证转债指数录得小幅上涨。新年以来不少转债个券受益于低价低溢价逻辑走出优于正股的独立行情,叠加内生结构的边际改善吸引了诸多增量资金的进入,是支撑市场行情的核心力量。我们过去反复强调的低估值策略的高效率正在持续兑现,简单来看短期市场走势并无过多可以担忧的地方。但需要注意的是,随着行情的持续转债市场整体安全垫的削弱是不争的事实,实际上低价低估值标的数量已经快速缩减,此时转债市场对正股走势的关联度更为紧密,这一核心因素将会绝对未来一段时间转债市场的演绎方向。

仍从beta收益以及alpha收益两个方面着手分析。我们预计beta收益依旧是短期市场行情的主要推动力量,权益市场的风险偏好修复的历程还未结束,节前被压制的成长板块将是短期我们重点关注的方向。但随着前期的上涨当下股性估值已经来到相对偏高水平,beta收益的效率已经在逐步降低。从aplha收益的角度考量,随着转债价格与溢价率双双走扩,正股资质优劣的差异正在逐步体现在标的中期走势的持续性上,从更为长远的角度来看,当前位置的转债市场已经需要开始考虑潜在的alpha收益可能,正股质优溢价率合理的标的是中长期持有的首要推荐。

综合而言,我们仍然建议投资者将组合结构维持在相对健康的水平,一方面继续寻找低价、标的,具体板块仍由逆周期的行业为主,例如汽车、新能源、金融、电子等;另一方面则是基于正股资质和短期beta寻找低估值个券,转债价格高低的考量则放在次位,例如5G、金融、计算机等板块。

具体标的的风格依旧围绕高弹性为主,重点关注东财转债、三一转债、佳都转债、伟明转债、旭升转债、国祯转债、万顺转债、洲明转债、百合转债、景旺转债以及银行转债。

风险提示:个券相关公司业绩不及预期。

股票市场

转债市场

转债市场

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)