来源:小债看市

医药行业变革下,疯狂扩张的誉衡集团2018年便深陷危机。如今在股权多次被拍卖和冻结后,法院已受理其债权人破产重整申请,一代东北首富陨落。

01、破产重整

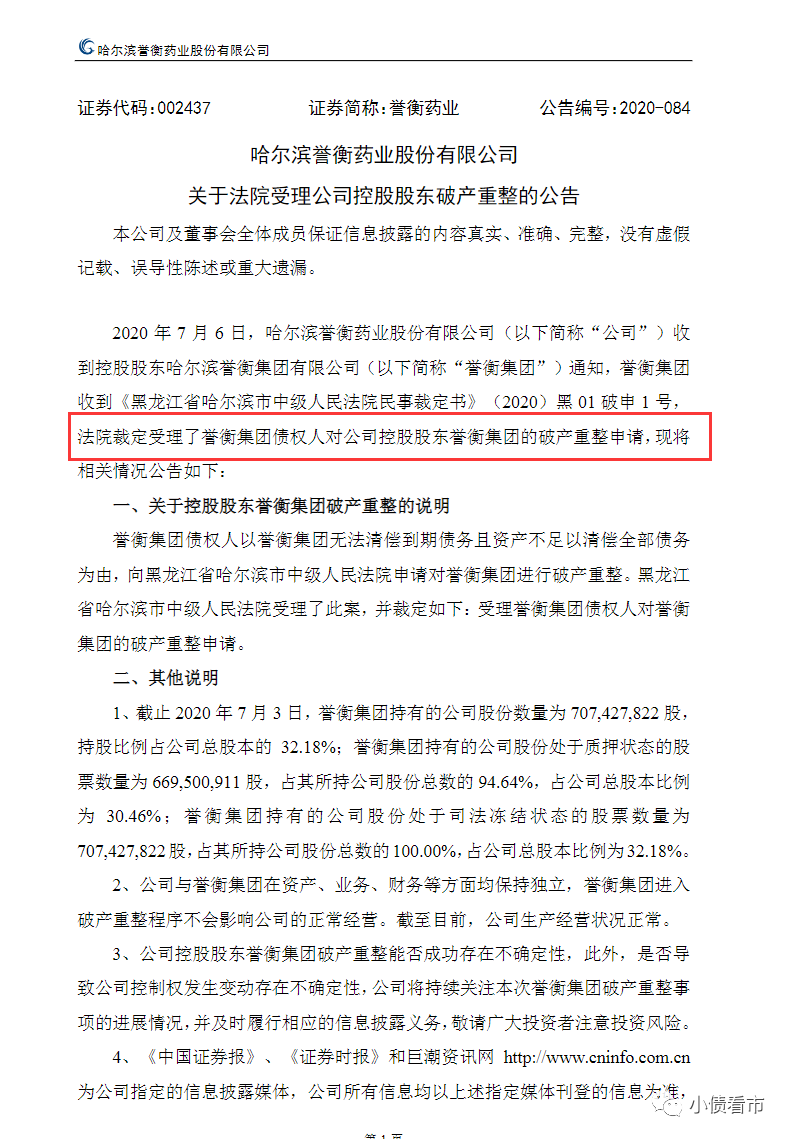

近日,誉衡药业(002437.SZ)和信邦制药(002390.SZ)双双发布公告称,哈尔滨市中院已受理其控股股东誉衡集团债权人的破产重整申请,是否导致上市公司控制权变动存不确定性。

破产重整公告

同时,誉衡集团筹划近一年的转让誉衡药业15%股权事项,宣告终止。

7月11日,誉衡药业再次公告称,誉衡集团已经进入破产重整程序,中证登深圳分公司已对其所持公司股票进行保护性轮候冻结。

截至目前,誉衡集团及其实控人朱吉满累计轮候冻结股票7.07亿股,占上市公司总股本的32.15%;累计拍卖3.5亿股誉衡药业股票,占总股本的15.97%。

誉衡集团股权被冻结情况

据悉,誉衡集团的这场危机开始于两年前。2018年年初由于股价连续下跌,誉衡药业一笔高杠杆并购暴雷,其所质押股票爆仓,随后誉衡集团股权屡被司法冻结或轮候冻结。

02、并购埋雷

据公开资料,誉衡药业成立于2000年,2010年在深交所中小板上市,是一家以医药大健康产业为主线,以制药业务为核心,涵盖科研、生产、营销等领域的高科技企业集团。

而信邦制药成立于1995年,2010年在深圳证券交易所上市交易,2017年被誉衡集团收购,是一家集中药材GAP种植、新药研发、药品生产及销售为一体的高新技术制药企业。

誉衡药业官网

从股权结构来看,誉衡集团持有誉衡药业37.39%的股权,持有信邦制药21.52%股权,穿透后实控人为朱吉满。

誉衡药业股权结构图

近年来,受带量采购、两票制、重点监控目录、一医保控费等诸多医改新政叠加影响,医药产业结构受到冲击,以往“重销售、轻研发”模式的时代一去不返。

而誉衡集团多个产品都属于重点监控目录中,其以往收购的全资子公司产品销量及价格不断下降,经营业绩大幅下滑。

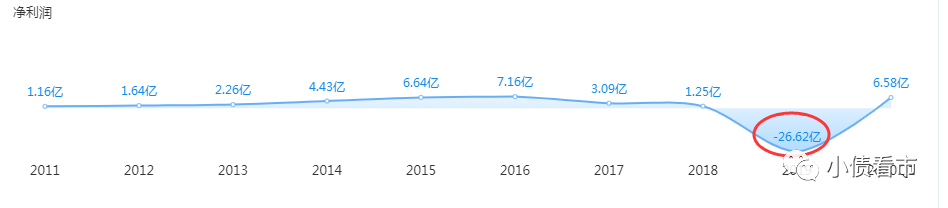

2019年,由于计提商誉准备26.15亿元,誉衡药业迎来了上市以来的首亏。实现营收50.54亿元,同比下滑7.8%;实现净利润-26.62亿元,同比下滑2214.3%,吞噬掉过去十年的利润总和。

誉衡制药盈利能力

而誉衡集团更早在2017年便开始亏损,2017年三季末其实现净利润-1.82亿元,同比下滑216.34%。

截至2017年三季末,誉衡集团总资产为291.03亿元,总负债195.39亿元,净资产95.63亿元,资产负债率67.14%。

2015年,由于誉衡集团短期负债规模猛增,当年其流动资产已无法覆盖流动负债,此后数年流动比率和速动比率均小于1,短期偿债能力持续恶化。

誉衡集团陷入危机,除了行业原因,还与其自身激进扩张不无关系。

自从2010年上市以来,誉衡制药便开启了一系列外延式并购,并连续狙击上市公司控制权。

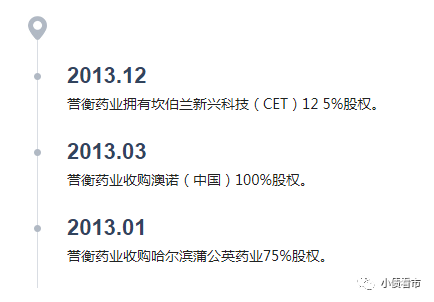

据悉,誉衡制药先后收购哈尔滨蒲公英药业、澳诺制药、上海华拓等40多家医药企业,涉及交易金额超百亿元。通过整合使公司从单一狭窄的骨科治疗领域进入到心脑血管、营养、抗肿瘤、糖尿病等多个治疗领域。

誉衡制药2013年收购扩张

同时,朱吉满以“野蛮人”角色开始频频举牌上市公司,曾大手笔增持山东药玻(600529.SH)和广济药业(000952.SZ)。

值得注意的是,誉衡制药频繁并购背后,不仅消耗大量资金,还积累了巨额商誉。

《小债看市》统计,这十年间誉衡药业投资性现金流流出规模高达74.15亿元;2016年誉衡药业积累的商誉达到峰值36.83亿元,是当年净资产的91%。

积累巨额商誉

2017年5月,胆子越来越大的誉衡集团成立近6倍杠杆并购基金,以30亿元对价收购信邦制药21%股权,然而隐患就此埋下。

这起并购被称为“蛇吞象”,因为2017年年底誉衡药业总资产只有90.64亿元,而信邦制药总资产已接近120亿元。

收购完成后,誉衡集团控股子公司将其持有的信邦制药全部股份质押至信托计划;誉衡集团及其一致行动人将持有1.289亿股誉衡药业股票,质押给单一资金信托计划。

令人意想不到的是,2018年以后誉衡制药和信邦制药的股价便开始跌跌不休,一路跌至腰斩以下,随后质押爆仓触发并购基金违约条款。

誉衡制药股价走势

随后,债权人纷纷对誉衡集团所持有的各项资产进行司法冻结等保全措施;朱吉满所持有的誉衡药业和信邦制药股权也遭司法轮侯冻结。

并购暴雷,对原本资金链就十分紧张的誉衡药业更是雪上加霜。

2015年以来,由于大力举债和频繁并购扩张,誉衡制药的资金链一直呈紧绷状态。

截至2018年年末,其账上货币资金有13.05亿元,除去受限资金可用资金仅9.12亿元,而其一年内的短期债务就有21.23亿元,即使加上经营性现金流也存在资金缺口。

货币资金情况

2014年以来,誉衡制药短期借款规模增长迅猛,而2018年以后其外部融资遇阻,筹资性现金流呈净流出状态,因此其短期偿债风险一直偏高。

危机爆发后,誉衡制药曾先后两次引入战投化解危机,然而最后均以失败告终;不得已之下誉衡制药曾多次卖子求生,2019年不惜14.2亿出售“利润奶牛”澳诺制药100%股权。

然而,多个解困招数用尽后,誉衡集团仍然难逃破产重整的厄运。

03、医药界“并购狂人”

1964年出生的朱吉满,经商头脑与生俱来,他从西安医科大学毕业后,先在西电医院做了四年眼科大夫。

1993年,朱吉满毅然辞掉“铁饭碗”,从做药品代理销售开始下海闯荡。两年后朱吉满应邀到浙江,开始了真正的个人创业,他与朋友一起代理销售抗生素,赚到了人生的第一桶金10万块。

2000年,朱吉满用做医药代理商积累的原始资金,168万买下濒临破产的黑龙江康复研究所附属药厂,并改制为誉衡药业。

誉衡集团实控人朱吉满

接手后,朱吉满把誉衡制药改造成符合国家药品生产质量管理规范的药厂。

2004年,朱吉满再把誉衡制药研制出的“鹿瓜多肽”原研药列入国家医保范围,很快为公司带来丰厚的现金流。

2009年,誉衡药业净利润突破1亿元,一年后在深交所挂牌上市登陆资本市场,市值超百亿。

上市后,朱吉满通过频繁并购,使得誉衡药业商业版图不断扩大,同时其个人财富也达到顶峰。

2015年,朱吉满以12亿美元的资产,位列华人富豪榜第317位,在全球富豪中排名第1605位;2018年胡润百富榜,朱吉满和妻子以身家105亿成为“黑龙江首富”,被称为“东北王”。

然而,“上帝要你灭亡,必先让你疯狂”。在医药行业变革、金融去杠杆背景下,誉衡集团必将为自己前些年的疯狂并购埋单。

从眼科医生到东北首富,再到如今负债累累,朱吉满经历了人生的过山车。他掌舵下的誉衡集团,也从一个坐拥两家上市公司的医药帝国,沦落到破产重整的地步,实在令人唏嘘不已。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)