原标题:紫光集团“15亿私募定向工具”评级被下调,“校企信仰”还存在吗?

来源:小债看市

作者:小债看市

坐拥3700亿资产的方正集团20亿超短融违约后,关于“校企信仰”的讨论一直甚嚣尘上,近日紫光集团“15紫光PPN003”中债隐含评级被下调。

中债隐含评级被下调

1月7日,Wind数据显示“15紫光PPN003”中债隐含评级被下调。中债隐含评级是中债金融估值中心综合市场价格信号、发行主体公开信息等因素得出的动态反映市场投资者对债券的信用评价。

“15紫光PPN003”是紫光集团有限公司(下称“紫光集团”)发行的一款私募定向工具,2015年8月发行,期限为5年期,2020年8月27日到期,当前余额15亿元,票面利率6.8。

《小债看市》统计,目前紫光集团存续债券25只,总余额372.46亿元。以行权口径统计,一年内需行权的有14只,余额为208亿元;1-3年行权的有11只,余额164.46亿元。

债务余额

债务余额2019年11月,紫光集团主体被中债资信列入评级观察名单,评级为A;中诚信证评维持其AAA主体评级。

评级历史

评级历史值得注意的是,2019年10月紫光集团旗下境外债出现异常波动。

10月31日,紫光集团旗下2023年到期的美元债收益率大幅上行216BP,10月以来累计增幅335BP,创历史新低。

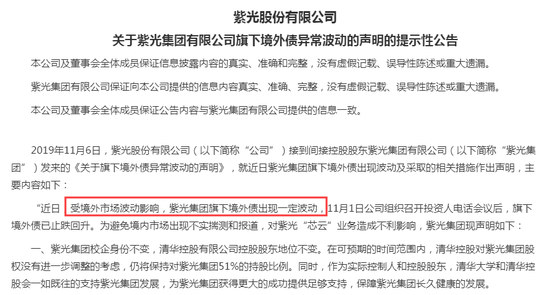

11月6日晚,紫光集团紧急发布声明称,境内外无违约事件发生,公司境内外现金充足、资金流动性稳健。同时,紫光集团校企身份不变,清华控股控股股东地位不变。

境外债异动公告

境外债异动公告此前,紫光集团在海外发行大量美元债券,如今将面临债券集中兑付的高峰。

2000亿负债压顶

紫光集团是中国大型综合性集成电路领军企业、全球第三大手机芯片设计企业和领先的全产业链云网设备和服务企业。

截至2019年6月30日,紫光集团纳入合并范围的各级子公司总计569家。

紫光集团官网

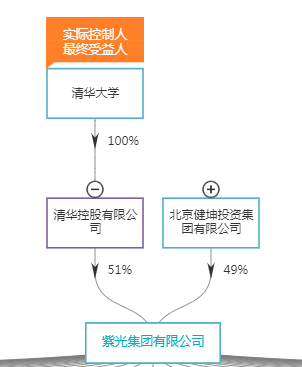

紫光集团官网从股权结构上来看,紫光集团控股股东为清华控股,持股比例51%,再向上穿透实际控制人是清华大学。

股权结构

股权结构相较于方正集团,紫光集团主营业务比较集中,都集中在集成电路和芯片领域。但是紫光集团高度依赖政府补助,剔除补助后其实自身经营效率一般。

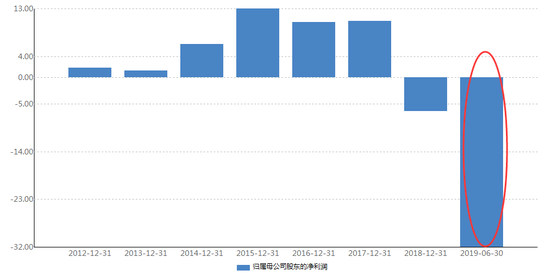

2018年,由于资产减值损失、公允价值波动等因素,紫光集团亏损6.31亿元,2019年上半年亏损继续扩大至31.96亿元,一年半合计亏损38.27亿元。

归母净利润

归母净利润在业绩不振之下,紫光集团财务费用却在不断攀升。

今年上半年,紫光集团支付了高达43.36亿的利息费用,这比其四年来的利润总额还要高。

截止2019年6月末,紫光集团总资产2740.88亿元,总负债2019.53亿元,资产负债率为73.68%。

值得注意的是,从2018年开始,紫光集团资产负债率一直维持在70%以上,高居不下。

《小债看市》分析紫光集团债务结构发现,其主要以非流动负债为主,其中长期借款480.23亿元,应付债券534.79亿元,这两项负债规模非常庞大。

另外,紫光集团流动负债压力也不小,其中短期借款237.46亿元,一年内到期非流动负债293.06亿元,短期负债压力530.52亿元。

面对如此庞大的短期和长期负债压力,紫光集团账上货币资金仅有448.57亿元,较去年年末下降84.07亿元,显然不能覆盖短期负债,短期偿债压力巨大。

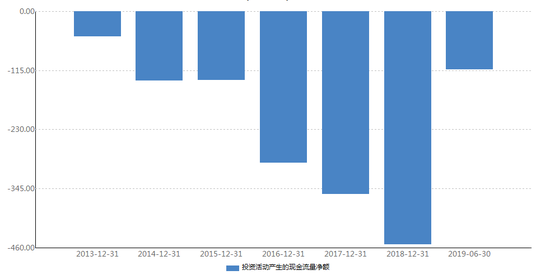

盈利能力不佳、高额负债之下,紫光集团的现金流却在大幅流出。

近年来,随着大规模并购和国际存储基地等项目投建,紫光集团投资性现金流大幅流出,尤其是2018年净流出额高达453.78亿元。

投资性现金流

投资性现金流另一方面,频繁并购产生大量商誉,紫光集团还面临商誉减值风险。

近年来,紫光集团资金均高度依赖债务滚动,但是今年其仅发行两只公司债,只募集到资金26亿元,借新还旧的债务滚动游戏不再灵光。

面对资金压力,紫光集团一直欲通过股权转让来缓解。去年年末开始控股股东清华控股先后与苏州高新、海南联合、深投控等公司签订了股权转让和合作协议,但最终都因落地难道太大,而不了了之。

后又传出消息,紫光集团子公司展讯投资欲出售20%股权,同时拟通过增资募集不超过50亿人民币,目前股权转让和增资项目已在北京产权交易所挂牌。

值得一提的是,近日紫光集团还大手笔拿到海淀区一稀缺办公用地。

2019年12月4日,紫光集团与“紫光系”其他几家公司组成联合体,66亿元竞得北京海淀区一办公地块,拟建设紫光全球智能科创总部。

资金压力之下,紫光集团还是要找到战略投资金主,才能摆脱目前的尴尬境地。

“中国最大校企”诞生

紫光集团前身是清华大学科技开发总公司,成立于1988年7月,1993年改组为清华紫光(集团)总公司。

1995年,清华大学又成立清华大学企业集团,成为和紫光并立的综合性企业集团。

两年后,清华大学企业集团打包一系列公司取名清华同方并成功上市,这就是现在的同方股份(600100.SH)。

同方股份股权结构

同方股份股权结构当年,同方股份成了清华大学第一家上市公司,并且是中国第一家校办上市公司。

紫光起个大早,却赶个晚集。

直到1999年,紫光才打包了名下扫描仪销售、软件、环境工程等等业务登陆资本市场,这就是紫光股份(000938.SZ)。

后来,清华大学校办企业规模越来越大,2003年成立了清华控股,把清华大学所有企业都整合了进去。

从此,中国最大的校办企业清华控股诞生了。

清华控股旗下除了紫光系、同方系,还有被称为第三大资本派系的启迪系。

清华控股结构

清华控股结构启迪系主要从事与科技相关的地产、金融、环保、教育等产业,针对不同投资领域先后成立了启迪科服、启迪科技城、启迪科技园运营管理有限公司等子公司。

目前,清华控股拥有同方股份(600100.SH)、诚志股份(000990.SZ)、紫光股份(000938.SZ)、紫光国微(002049.SZ)、紫光学大(000526.SZ)、启迪古汉(000590.SZ)、启迪环境(000826.SZ)、辰安科技(300523.SZ)等8家A股公司,合计总市值超过1600亿元。

《小债看市》统计,清华控股目前总资产高达5184.24亿元,总负债3925.07亿元,资产负债率已经达到历史峰值75.71%。

资产负债率

资产负债率2018年年中,清华控股董事会发生人事调整,这与教育部中央巡视组的一次调查有关,“希望能够让教育回归教育”,让清华控股更多地从事科研、教育相关的产业运作。

2015年9月,高校企业改革正式拉开帷幕;三年后,中央审议通过了《高等学校所属企业体制改革的指导意见》,要求对高校所属企业进行全面清理规范,理清产权和责任关系,向国有资产管理体制方向改革。

长期来看,校企改革有利于化解治理风险,增强企业活力。但是高校企业多年发展以来积累了一系列问题,如产权不清、产业经营与学校发展无关、经营效率低,学校对企业行政干预过多等。

进入2020年,清华大学旗下校企改革的步伐明显加快。

1月2日,同方股份公告显示,公司控股股东清华控股将其所直接持有的公司7.63亿股股份的表决权委托给中核资本。表决权委托后,公司控股股东由清华控股变更为中核资本,实际控制人由教育部变更为国务院国资委。

责任编辑:张缘成

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)