【金融曝光台315特别活动正式启动】近年来,银行卡盗刷、信用卡纠纷、暴力催债、保险理赔难等问题层出不穷,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【黑猫投诉】

中国基金报记者 乔麦

资料来源:燕赵晚报,大河报,中国日报网

从网贷1500欠款55万,之间隔了三个月的时间和255个APP的距离。如今现金贷APP已经沦为“网络高利贷”,作为“现金贷”类“套路贷”,让很多受害者陷入欠款越来越多和被催债的噩梦中。

疯狂下载APP滚动还贷欠款55万

2018年11月,故事主人翁王先生因做生意急需一笔资金。这时他收到一条短信:“你缺钱吗?下载APP,资金秒到账……”。

抱着试试看的心态,他点击了短信上的链接,按操作指引一步步下载、安装了一个名为“××钱包”的APP,填写了自己的个人资料进行注册,进行了一系列身份验证,并绑定手机号和银行卡,还填写家庭地址、家人和朋友的电话等。

注册完成后,系统显示他可以借1500元钱,他当即点击“借款”,几分钟后就有1050元到账(系统自动扣除450元手续费),借款期为七天。七天后,王先生在APP上还了1500元。还款后,APP显示他的借款额度提高到了2000元,王先生又借款2000元,到账1400元(扣600元手续费),七天后,他还了2000元。

“滚雪球”的故事就这样开始了。

虽然借款利息很高,但王先生觉得短期周转下还能还得上。APP的借款期限一般是七天,有时候还不上,他就再下载一个新的APP借新还旧,新的也还不上了,就再下载一个继续借,不断地拆东墙补西墙,王先生的资金缺口也就越来越大。

等到今2月份,他手机上用于借款的APP已达200多个,因为每天要还的钱太多,他制作了表格用于提醒自己每天还款。即使这样,借的钱仍然像滚雪球一样越来越多,到2月22日当天,王先生账面上该还的钱已达到55万元之多。

手机被催债短信、电话轰炸到瘫痪

手机被催债短信、电话轰炸到瘫痪欠款55万后,王先生决定不再安装新的APP以贷还贷。但是,他却陷入了被催债的噩梦。

几天时间内,王先生接到了无数个恐吓、辱骂的短信、电话,受骚扰的人群已经从他填写的联系人扩大到了他的整个通讯录,所有亲戚、朋友、同事、前同事都接到了催收电话。有的催收人员把他的照片制作成追悼会上的遗像,告诉他再不还钱,就群发给他的好友。还扬言要将他儿子的照片也做成遗像,群发好友。

被各种催债信息“轰炸”后王先生的手机基本瘫痪,只有深夜才敢开机看看信息。与此同时,由于APP上的借款利息、滞纳金是按天计算的,欠款的雪球每滚一天就“胖”一层。

部分现金贷APP沦为“网络高利贷”

王先生遇到的情况,其实属于“套路贷”的一种——“现金贷”类“套路贷”。犯罪嫌疑人以网络借贷平台和借贷APP应用为依托,以有消费需求又无经济实力的年轻人、在校大学生、无业人员等群体为主要侵害对象,以“无利息、无担保、无抵押”进行虚假的宣传,引诱落入“套路贷”陷阱。

“套路贷”之所以总也还不清,说白了,就是因为贷款机构从一开始就没想让你还清。只要你上了钩,借了钱,他会有变幻无穷的套路等着你。层层设套、步步陷阱,通过一环扣一环的套路,将本来只有几千或几万的小额借款,一步步滚雪球似的虚高到几百万甚至几千万,被害人自然一直还不清。

最常见的做法就是变相抬高利率的“砍头息”。张兵、李娜等人提供的手机交易记录截图显示,这些现金贷APP以收取管理费或服务费、审核费等名义,从借贷本金中扣除费用,使得借款人实际收到的借款金额低于借款合同上约定的金额,变相提高借款人利率。

例如,张兵在云速贷APP上借款2000元,看似月利率1.5%,实际扣除费用,到账只有1820元,期限3个月,应还款2478.39元,年化利率达147%。李娜在“现金白卡”APP上借款1900元,实际到账1615元,服务费285元,一期14天,应还款1976元,年化利率高达583%。

再以王先生的借贷为例,2000元借7天被扣手续费600元,7天的利息是30%,如果折算成全年,年息超过1500%。据业内人士介绍,这些贷款平台的生财之道就是高息,15倍的高息足够抵消很多欠款不还的缺口。借贷平台直接对接催收公司,一旦客户逾期,资料进入催收公司,催收人员就会使用各种方法来催款,靠催收成功的额度来拿提成。

事实上,这种网络高利贷模式早已出现。

大三学生李娜(化名)原本是富家女,家里破产后,花钱大手大脚的习惯却没改过来。在朋友介绍下她开始从现金贷APP上借钱,于是,噩梦开始了。

李娜在三四十个现金贷APP上借钱,债务像滚雪球一样越滚越大,终于扛不住了,各平台的催债电话纷纷打给她的家人朋友,声称要打爆她的通讯录。家人想方设法,陆陆续续帮她还了近30万元,到现在还没有悉数还完。

旺盛的借贷需求促使现金贷市场迅猛生长。据第三方机构网贷之家研究院统计,目前安卓市场上有超1000家做现金贷业务的APP。2017年4月17日安卓市场排名前100的现金贷平台累计下载量总共约为8亿次,而11月10日统计数据则约为18.49亿次,仅半年多,下载量翻了2.3倍。

隐藏借款记录导致维权难

维权难是许多被现金贷坑害的大学生共同面临的困境。一些法律人士认为,现金贷的合同是精心设计的,一般法院不认可在贷款中扣服务费或者手续费,只以收到实际款项算本金,但很多贷款合同中服务费是第三方扣的,很难认定其违法。此外,违约金过重在法律条文中没有约定何为过重,一般是由法官自由裁量,只有在违约方主张违约金过重时,法官才会调整相关违约金的标准。

根据央行和最高法院对民间借贷的要求,借贷双方约定的年利率不得超过36%,超过部分的利息约定无效。但一些现金贷平台为了规避风险,只要借款一还完就不再显示服务费、逾期费的具体明细,让借款人难以举证维权。

有些平台会明确标注月利息、日利息是多少,让人感觉很正规,利息也不高。但最后还款,细细算下来,却比标注的要高出很多。还有些平台还款记录也看起来很正规,借多少、还多少写得清清楚楚,利息也在央行规定范围之内。但实际上,多出来的管理费或审核费,交易页面根本不会显示。

“套路贷”如何玩套路?

“现金贷”类“套路贷”只是“套路贷”的一种,此外还有“房贷”类“套路贷”、“车贷”类“套路贷”。具体来看,套路手法极为相似。

第一步:发“广告”招揽借款人

通常,贷款机构会在微信群、贴吧、QQ群、微博等各大流量平台打出“诱人”的广告,这一步基本是所有套路方的必备伎俩。

当借款人联系上门以后,贷款机构通常会以无抵押、放款迅速等名目吸引借款人,要求其填写各种资料以评估家庭财产和还款能力,同时留下周边亲友的联系方式,而这往往成为后期催收轮番“轰炸”的骚扰对象。

第二步:设置“套路合同”,产生虚高债权额

贷款方会以“贷款机构、平台”的名义招揽生意,与借款人签订借款协议,制造借贷假象。同时以“违约金”、“保证金”、“行业规矩”等名目骗取借款人签订“虚假合同”和“阴阳合同”,甚至包括房产抵押借款、房产买卖委托书等,部分还要求办理公证。

贷款机构一般会将虚高的借款金额转入借款人账户,要求借款人在柜面提现,形成“银行流水与借款合同一致”的证据。但实际上借款人只拿到部分的借款金额,由于虚假的流水和房产抵押证据链充足,导致犯罪团伙在有利的形势下拥有虚高的债权金额。

第三步:制造障碍令其违约

套路贷的目的往往不是为了让借款人按期偿付本息,而是最终通过利滚利获得车辆和房产。因此为了防止借款者按时还钱,他们会刻意制造一些假象甚至设置还款障碍令其违约,比如通过还款日故意不接电话、系统故障等原由使借款人无法准时按期还款,这样就能借此收取违约金、手续费、高额利息,一步一步侵吞财产。

第四步:帮忙平账、实则债务越滚越多

无论是车贷、房贷、还是什么其他的套路贷,最后都会让你强制违约,当借款人因第一笔借款违约使债务增多无力偿还债务时,贷款公司往往会假意帮忙介绍或扮演其他公司与其签订合同进行平账,实则是进一步垒高借款金额。同样,第二笔借款会因为各种原因造成借款人违约还款,债务金额越滚越多。

第五步:软硬皆施疯狂索债

套路贷的犯罪团伙通常会雇佣两伙人,一伙唱红脸一伙唱白脸软硬皆施。这些人中一部分有高利贷的经历,也有一部分来自社会闲散人员,都想通过赚快钱的方式获得报酬,于是组建团队披上了“正规公司”的外衣进行非法营业。红脸通常打温情牌,使借款人陷入层层套路,而在催收环节,当红脸不奏效时,白脸就会通过骚扰、威胁、恐吓、暴力等方式干扰借款人及亲属的正常生活。同时,贷款方会通过虚假材料提起诉讼,主张所谓的“合法”权益向借款人施压,逼迫其还款甚至移交房屋。

如何避免掉进“套路贷”陷阱?

套路贷之所以存在“套路”,是因为存在层层递进,精心铺设的陷阱,要有效识别套路贷,就需要先对套路贷的特征进行充分把握,以做到对症下药、各个击破。

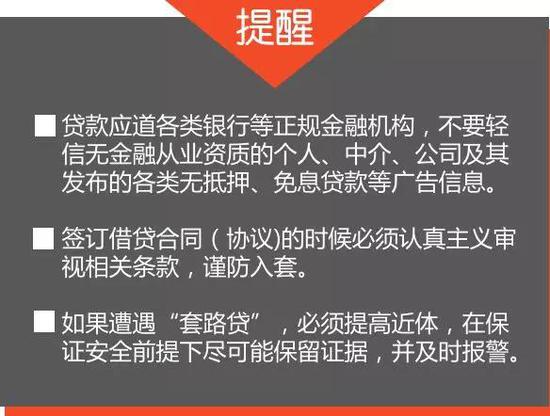

第一,选择正规机构,对市场上的同类借贷产品(消费贷、房贷等)的平均借款利率做到心中有数,不贪图低息,对偏离市场现状较远的产品保持警惕心;

第二,认真阅读协议,口说无凭,借款人要意识到文字材料的重要性,对口头承诺与协议内容不符的,以协议内容为准;

第三,拒绝虚假行为,包括拒绝任何有诱骗性质的虚假合同、虚假拍照等等。这些虚假材料都会成为之后“套路”的证据,不贪小便宜,借多少、还多少,以协议内容为准。

第四,保留贷款流程中的证据。无论对方是否属于套路贷,在贷款的的各个流程中保留相关的证据,可以在拍照或者复制的时候提醒对方。一方面是给对方提醒,另一方面也是给为以后纠纷提供证据。

第五,零容忍暴力催收。获得贷款之后,如果是贷款公司心存不良,或许给你按时履约设置种种障碍,迫使不得不使违约情形发生。在这个时候,需要保存证据及时告知。如果涉及侵犯人身权利的行为,或者干扰自由的龌蹉行径的催收,及时报警。

责任编辑:赵子牛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)