相关新闻:

原标题:罕见!房贷还了7年1分本金未少,房贷竟有“先息后本”?

1月16日,一则“民生银行变更还贷方式,房主还贷7年本金一分没还”的新闻迅速引发热议。据江苏公共新闻频道《新闻360》报道,南京市民蒲先生在2013年10月向民生银行南京分行申请了一笔117万的商品房贷款,贷款期限为20年,并约定为等额本息的还款方式。但近期蒲先生发现,自己还了七年多的房贷,到现在没有归还的本金竟然还是117万,一分都没减少。

红星资本局今日采访了民生银行南京分行,相关工作人员表示,办理此项房贷业务的工作人员早已离职,目前上级部门正在妥善处理这件事。

还贷7年 本金1分没还

银行:该笔房贷采用先息后本还款方式

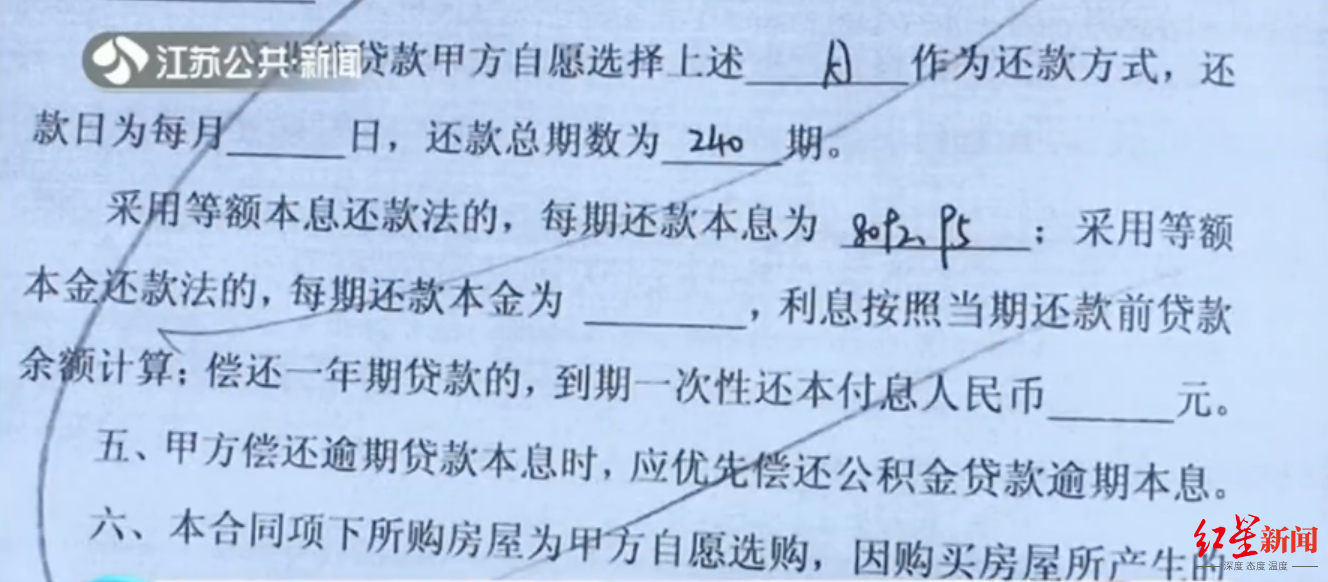

2013年10月,蒲先生在民生银行南京分行凤凰西路支行办理了一笔组合房贷业务,贷款总额为147万元,其中住房公积金贷款30万元,商业贷款117万元,贷款期限为20年。

蒲先生表示,当时签订合同时,约定117万元的商业贷款折后年利率为4.2%左右,按照等额本息的方式进行还款,每个月的还款金额为8092.95元。

贷款合同显示还款方式为“等额本息”

贷款合同显示还款方式为“等额本息”2020年11月,蒲先生想要换房,在查看自己的征信报告时发现,还款7年后,自己的房贷本金并没有变化。

“不管怎么样我还了将近有7年了,本金总归会有变化的,不可能是一分钱没有变化的”,蒲先生在接受媒体采访时说道。

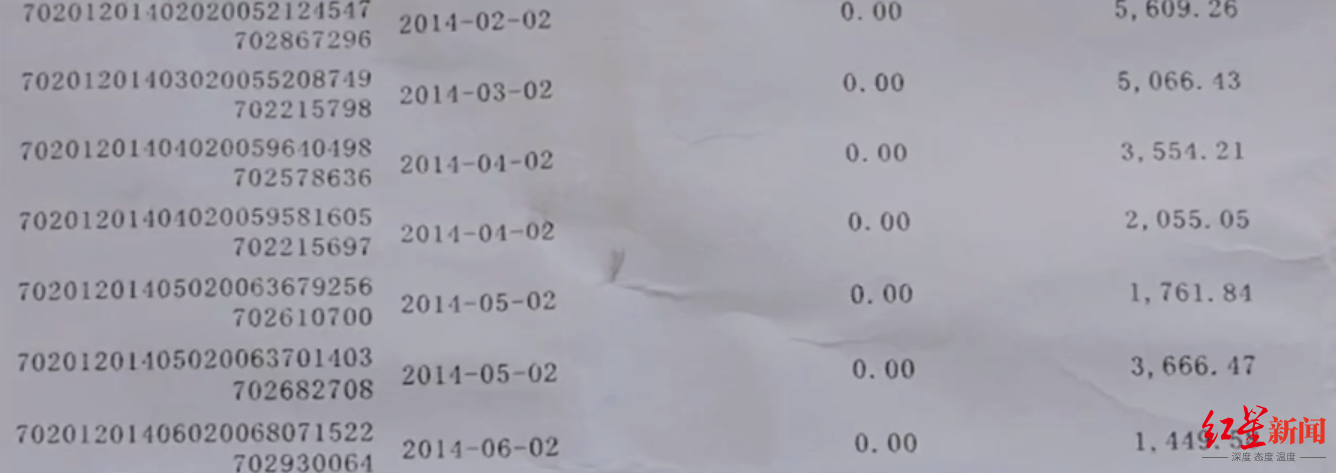

按照等额本息的还款方式,每月还款金额不变,还款的本金逐月递增,利息逐月递减。蒲先生每个月还款金额为8092.95元,其中本金应从2600元递增,利息应从5500元递减。

然而根据蒲先生的贷款还款明细,从2014年2月开始还款至今,本金归还金额一直为0,利息却是每个月都在归还。

本金归还金额始终为0

本金归还金额始终为0在采访中,蒲先生提到,“当时前两个月还的时候,我第一个月、第二个月都存了9000块钱进去,它自动扣款就扣了我四五千块钱,然后每个月我都按照足额存,但他扣就扣这么多。”

蒲先生还表示,每期还款前,民生银行都会发来当月应还款金额的提示短信,因为自己办理的是组合贷款,他以为差额部分已经从公积金中扣除,因此并没在意。

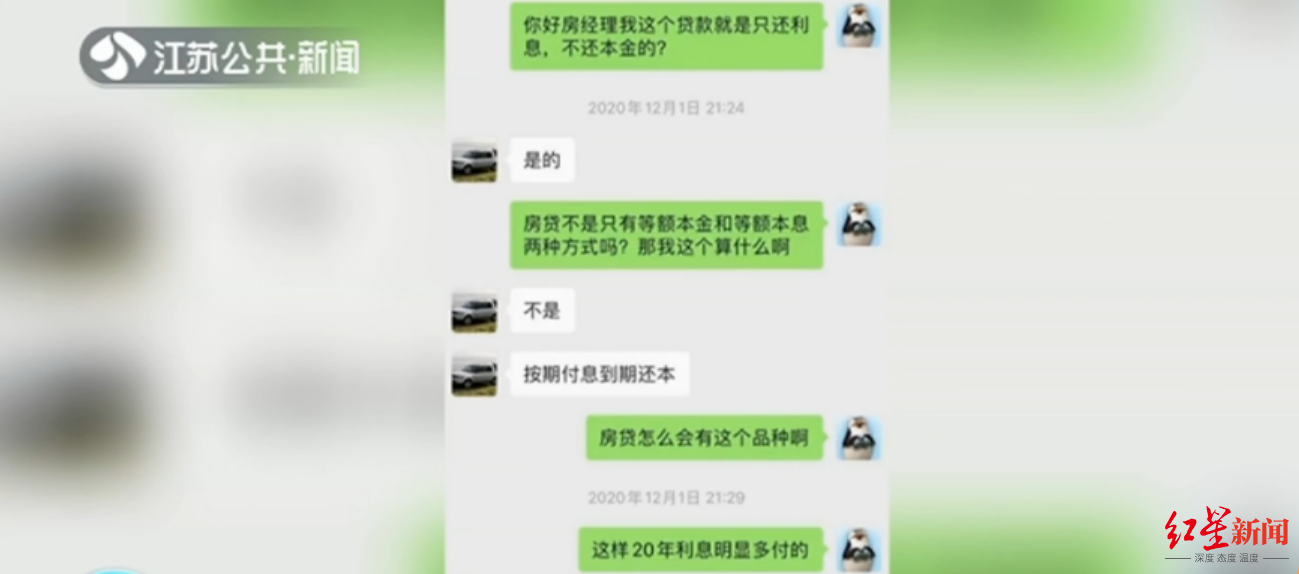

民生银行的客服经理则答复蒲先生:“这笔房贷采用的是先息后本的还款方式,先归还利息,到期后一次性归还117万本金,类似于消费信用贷款。”

客服经理称还款实际是“先息后本”

客服经理称还款实际是“先息后本”蒲先生并不认同银行的说法,“我并没有要求改变还款方式,是银行擅自变更的,属于重大违约”。蒲先生还算了一笔账,如果按照当时合同约定的4.2%左右的年利率计算,20年期的房贷,先息后本的还款方式要比等额本息多还三四十万。

专业人士:

房贷主流还款方式是

等额本息和等额本金

红星资本局在几家银行信贷业务中心了解到,目前各家银行的房贷都是采用等额本息和等额本金两种还款方式。

等额本息是指每月还款金额不变,还款的本金逐月递增,利息逐月递减。等额本金是指每月还款金额递减,其中每月还款的本金不变,利息逐月减少。

一位中国农业银行信贷经理向红星资本局表示,先息后本是指借款人可以先还利息最后还本金的还款方式,目前只适用于经营贷、消费贷等短期贷款,房贷业务只有等额本息和等额本金两种还款方式。

按照等额本息的还款方式,蒲先生每个月还款金额为8092.95元,其中本金应从2600元递增,利息应从5500元递减。而据蒲先生的贷款还款明细,这7年间,每月还款利息为5500元左右,每月还款本金则始终为0。

“可能是工作人员在录入贷款时,操作失误,把房贷错划为其他贷款”,该信贷经理补充到。如果采用先息后本的还款方式,那么意味着,蒲先生前期还的都只是利息,到期后要一次性还清本金。

至于民生银行后续会如何处理,中国农业银行的信贷经理表示,“可能会按照原定合同约定的等额本息来计算还款差额,协商解决承担差额”。

四川盛豪律师事务所郝慧珍律师向红星资本局表示,根据《民法典》第509条“当事人应当按照约定全面履行自己的义务”的规定,银行应严格按照贷款合同约定的金额、还款方式、期限,履行与贷款者签订的合同,擅自变更还款方式属于合同违约,应承担违约责任,若因违约给贷款者造成损失的,还应承担赔偿责任。贷款者可以向银行所在地的中国人民银行分支机构进行投诉,也可以向人民法院起诉,要求银行按照合同履行。

如果银行不是故意变更还款方式,而是录入错误、程序错误等其他原因造成的,属于银行自身管理存在问题,不能免除其承担违约责任。另根据第543条“当事人协商一致,可以变更合同”的规定,银行变更还款方式,须与贷款者协商一致。

民生银行南京分行的工作人员表示,将在近期拿出相关的处理方案,再和蒲先生进行协商。

远离消费陷阱,规避消费误区,提升消费体验,黑猫投诉平台全天候服务,您的每一条投诉,每一次对消费的建议,都可能会改变这个世界。投诉请上黑猫:【点击投诉】

责任编辑:王进和

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)