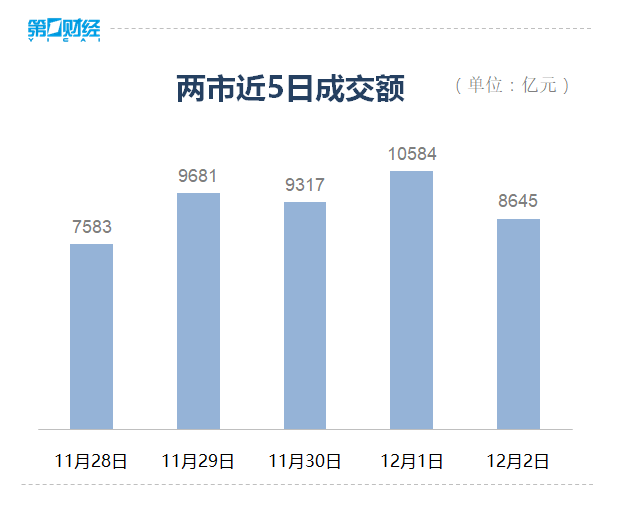

12月2日,A股三大指数收盘涨跌不一,沪指跌0.29%,深成指跌0.39%,创业板指涨0.09%。两市近3000只个股上涨。沪深两市今日成交额8645亿,较上个交易日缩量1939亿。

板块方面,服装家纺、餐饮旅游、医药商业板块领涨,数字经济概念表现活跃,汽车、地产、燃气、煤炭股跌幅居前。

具体来看,服装家纺持续走强,如意集团、众望布艺、安奈儿等4股涨停,南山智尚、乔治白、洪兴股份等涨幅居前。

房地产板块回调,中华企业、中交地产、信达地产等5股跌停,渝开发、光大嘉宝、沙河股份等跌幅居前。

【资金流向】

Wind数据显示,北向资金全天单边净买入40.94亿元,其中沪股通净买入4.32亿元,深股通净买入36.62亿元。

主力资金尾盘持续净流入储能、光伏、食品饮料、医药、计算机等板块,净流出地产、银行、汽车、贵金属、煤炭等板块。

具体到个股来看,科华数据涨停,获主力净流入9.06亿元;阳光电源、隆基绿能分别获加仓7.43亿元、6.7亿元;维科技术、深振业A、永顺泰、科陆电子均获净流入超4亿元。净流出方面,国联股份跌停,遭主力抛售4.42亿元;众生药业、信达地产、华友股份均遭净流出超3亿元。

【机构观点】

中信建投:11月投资者情绪指数的改善受到政策预期的助力非常明显。整体来看,当前市场情绪已经回升至正常区间,虽然情绪并不高涨,但仍有不少主题性投资机会值得关注。12月建议继续关注政策因素对于市场情绪的推升作用。

开源证券:医药板块经历疫情扰动、集采降价等影响后,在2022Q3进入筑底阶段,Q4以来随着财政贴息贷款、精准防控统筹经济发展等政策的落地,叠加三季报整体稳健,板块正在经历从估值修复到业绩修复的过程。展望2023年,医药板块有很多细分赛道的优质成长股到了长期布局的时点,业绩持续改善可期。

国盛证券:人民币汇率近期走出逐步升值走势的同时给出我国货币宽松的空间,随着中长期资金的释放,A股或将走出结构性上涨行情;短期市场或以板块轮动补涨为主,在市场万亿成交量的环境中,低位题材或轮动补涨,随着主线地产资金分化,可适当关注物业概念的高低切换机会。科技方向可关注信创、Web3.0、工业互联等前期热点的低吸机会。另外,新能源、新材料方向可适当关注氢能源、石墨烯等题材能否形成短期热点。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)