文/新浪财经意见领袖(微信公众号kopleader)专栏作家 周宇

尽全球一系列重要的政治、经济事件将在九月份集中呈现,又逢传统的高波动季节,投资者的担忧顺理成章。但我们并不担忧九月份的可能调整会导致系统性的风险。风险资产的波动将带来良好买入机会。

结束了慵懒的夏天,刚从阳光、沙滩与美食中度假而归的基金经理和交易员们将要面对一个非同寻常的九月。

同样结束夏休的美国国会将在未来一个月内应对两大挑战 – 1. 须赶在9月29日,甚至更早之前批准提高债务上限以防止出现债务违约。2. 在9月30日前须通过新的支出法案,否则政府将面临关门危机。排除休会期后,议员们只有十余天时间解决问题,而飓风哈维、边境墙与正在酝酿的新预算及税改法案又为此增添了诸多变数。

美国以外的地方,德国在9月底将迎来大选,尽管默克尔的连任希望很大,但联邦议会的组成和执政党派的联合依然留有悬念。在当选后支持率迅速下滑的法国总统马克龙,将面临其推出的就业市场改革法案的能否顺利通过的考验。

地缘政治方面,尽管中印纷争暂告一段落,但朝核阴云依然笼罩在东亚上空。随着朝鲜宣布成功研制氢弹,一度威胁朝鲜将面临“前所未见的愤怒与打击”的特朗普政府将如何应对令人不安。而针对特朗普及其团队的通俄门调查亦在不依不饶的推进。

政治事件之外,市场还将迎来主要央行的议息会议。其中美联储料在九月议息会议上正式宣布开启缩减资产负债表的进程。而欧洲央行亦有可能对是否提前削减量化宽松政策释放信号。

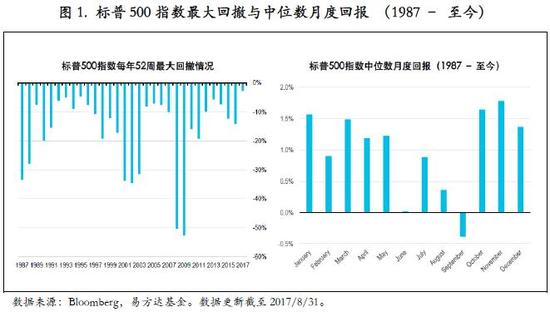

除了密集的事件以外,传统的季节性因素亦不利于风险资产。以标普500指数为例,过去三十年的月度回报统计中,九月是唯一一个中位数回报为负的月份。且今年以来持续的低波动率环境在历史上亦处于罕见水平,今年以来标普500指数最大回撤仅有3%,亦是三十年来的最低水平。风险资产较高的估值与较低的波动性,在风险事件密集的环境下不由令人担忧。

尽管市场的波动似乎不可避免,但笔者并不认为投资者需要恐慌。预测九月份每一件事的走向并不是一个好办法。因为事件之间彼此相连,且时间与节奏皆难以把握。而特朗普、金正恩等政治人物难以捉摸的性格进一步放大了不确定性。投资者可以考虑增加组合的保护以降低风险敞口,当前较低的看跌-看涨期权比率和隐含波动率水平意味着为组合购买保险的成本并不昂贵。除此之外,黄金、日元与美债均可起到避险作用。

虽然短期前景扑朔迷离,但投资者并不难得出这样一个结论:尽管全球精英们已愈发难以推动触及自身利益的改革,但基于利益的考量亦没有毁掉来之不易的全球复苏的理由。从理性出发,无论是核战争、政府关门还是债务违约无疑都是双输的结果。 而投资者在担忧事件冲击之时,也应该看到一些积极的因素:比如当前飓风哈维对美国造成的巨大破坏,反倒有可能推动国会在关键问题上达成妥协。又比如朝鲜核能力既成事实之下,是否意味着别无选择的美国将接受现实考虑改善关系?

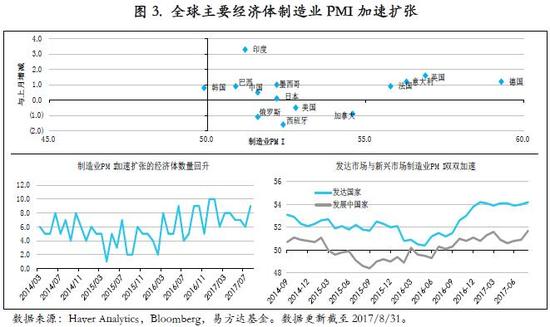

而看长远一些,只要风险资产上涨的基础–即全球经济与企业盈利的复苏、以及依旧高度宽松的货币环境不动摇,资产价格的一时波动并不会终结牛市的趋势。最新八月的制造业PMI数据显示,全球主要经济体制造业活动依然处在扩张状态,且在前几个月的温和放缓后有再度加速的迹象。其他一系列信心指数 – 包括美国消费者信心指数、欧元区IFO商业信心数据、日本Tankan制造业调查等,皆指向全球经济的进一步增长。

而宽松的货币环境依然没有改变。尽管美联储今年以来已经加息两次,但以泰勒法则衡量,即使假设最宽松的均衡利率水平,当前的政策利率距其仍有约50个Bp的空间。按兵不动的欧洲央行、英国央行与日本央行的政策利率依然处在非常宽松的状态,距离各自的均衡水平有更大的距离。市场曾经一度猜测欧洲央行会提前削减宽松,在欧元被推着大幅升值后,必要性已大幅下降。

美联储在九月议息会议上宣布开始缩减资产负债表几成定局。但笔者并不认为债券收益率会在短期内面临显著上行压力。在联储渐进式的沟通策略下,金融市场预期已相当充分。按照美联储发布的指导性文件,在缩表初期(假设四季度开始)每月减少60亿美元国债及40亿美元住房抵押贷款债券的再投资。四季度共计减少300亿美元的购买量。从规模上看仅占联储资产负债表总规模不到1%。

缩表对于二级市场的冲击亦不显著。每月额外60亿美元的国债新增净供给可以很轻易的被海外投资者所吸收。依然宽阔的美德、美日十年期国债利差持续吸引着海外资金对美债的需求。而中国、欧佩克和其他新兴市场的经济企稳下,随着油价触底、全球贸易改善与资本外流压力缓解,他们外汇储备回升后对美债的需求亦重新复苏。

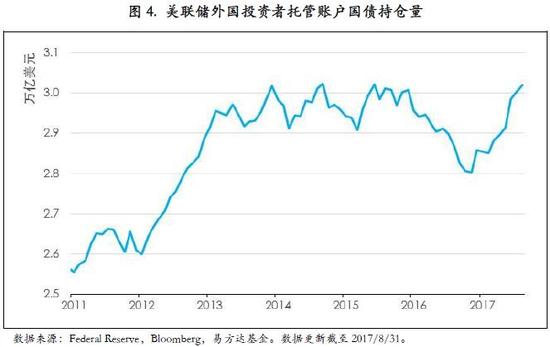

根据美国财政部的统计,中国和其常用“子账户”比利时今年头六个月对美债的持仓新增660亿美元,平均每月增加110亿美元。单是中国需求的回升即可抵消联储现阶段缩表对债券收益率的冲击。实际上,从美联储的外国投资者托管账户的国债持仓看,今年以来海外投资者已增持美债逾1600亿美元。因此美债利率今年以来震荡下行,并非由于经济不佳,而是“格林斯潘之谜”以更加强劲的方式再度出现。

因此我们认为全球风险资产的牛市并未结束,九月份可能的波动与调整并不会从根本上改变支撑牛市的核心因素。相反,各国央行们更可能会因为政治事件的不确定性而将宽松的货币环境维持更长久的时间。在九月份诸多事件尘埃落定后,经济动能的稳定以及主要国家潜在的新一轮财政扩张,有望在四季度将风险资产推向更高的位置。

Money Never Sleeps, Good Luck Trading!

(本文作者介绍:易方达基金环球策略师、基金经理。)

责任编辑:石秀珍 SF183

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。