文/新浪财经意见领袖(微信公众号kopleader)专栏作家 周宇

尽管上半年总体风平浪静,但一切自满与侥幸,都将被市场这只无情的鲨鱼所吞噬。唯有深入的研究、持续的学习与时刻的反思,才能在惊涛骇浪来临时驯服这只躁动的野兽。

上半年的全球市场告诉我们的七件事

上半年的全球市场告诉我们的七件事2017年上半年已经过去,是时候来点评一下全球市场的表现了。不过在信息爆炸的当今社会,想快速有效的掌握市场动态并非一件容易的事情。有研究显示,人的短期记忆库容量有限,最多只能记住七件事。笔者也打算用七点,来总结上半年市场表现传达的信息。

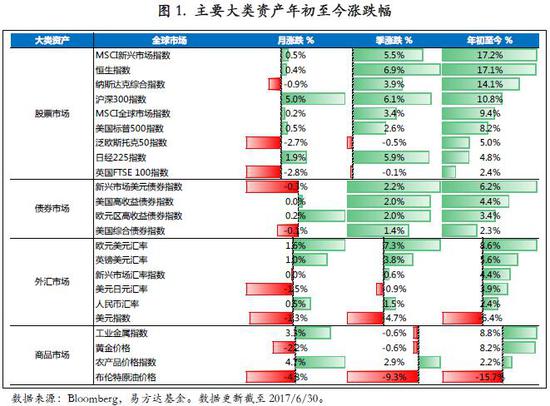

从大类资产表现看,股票市场当仁不让,回报领先于债市、商品及外汇市场。新兴市场股市涨幅领跑,新兴亚洲的香港、韩国、台湾、印度皆有不俗涨幅。债券市场表现稳定,以新兴市场最佳。商品市场中工业金属上涨逾8%,贵金属在利率与美元走弱下表现坚挺,但原油跌幅较大。汇率市场上,美元的走弱推动各类货币纷纷升值,尤以欧元最为强劲。

1. 不可低估周期的力量

今年上半年大类资产的总体表现明确无误的指向了一个事实 – 即全球经济的周期性复苏。需要指出的是,与过往几年不同,全球经济终于出现了同步改善的态势。美国、日本经济延续扩张、欧洲经济复苏明显、新兴市场触底回升。此外,经济的改善不再依赖于汇率贬值 – 今年以来欧洲、韩国、台湾、日本及中国,均出现了汇率升值与股市上涨同现的景象。

尽管从去年开始对周期复苏的持续性的争论就不绝于耳,但经济数据的持续走强不断证伪悲观者的预测。即使基数效应带来的一季度同比高增速过去之后,经济动能也没有真正衰减。事实上,当经济复苏周期得到确认之后,一般不会轻易中止。随着就业增加、收入提升,需求的复苏会推动企业利润的上行。在闲置产能逐步消化后,企业又增加资本开支扩大投资,形成良性循环。这一循环通常需要在通胀加速上行后被央行快速收紧货币政策所打破。以此标准衡量,当前的复苏周期尚有相当距离。

2. 政治风险被夸大?

去年英国退欧与特朗普胜选,令投资者对全球政治风险的关注上升到了前所未有的高度。然而今年以来,市场的担忧并未实现。美国似乎处在一种奇妙的平衡:特朗普政府无所作为,而各种通俄门爆料与主流媒体的声讨也未能颠覆其核心支持率。特朗普在内政焦头烂额之际,对贸易保护与汇率指控的声势大不如前。更大的意外在欧洲:荷兰、法国、意大利的极端党派在选举中纷纷落败。马克龙当选并在议会获多数,默克尔巩固领先优势,甚至重燃起对法国改革以及建立德法轴心推动欧洲一体化的期望。

政治风险消散了吗?并没有。特朗普的内政外交依然是一颗不定时炸弹;朝鲜、中东的不稳定性日益上升。即使是马克龙在法国的获胜,也折射出传统党派的失势与选民群体间的严重对立。但人们对政治风险的过度担忧也许忽视了两个事实:其一、 选民的不满是对过去几年经济低迷,贫富严重分化的滞后反应。随着全球经济步入复苏,尤其在欧元区,就业与收入回升的选民们对极端党派的兴趣也许在消退。其二、社会阶层的对立短期内并不意味着极端党派的迅速崛起。在去年的政治冲击下,平日对选举漠不关心的年轻人意识到了自己的利益正在被侵害,他们参与投票试图扭转趋势。法国、英国大选戏剧性结果的背后,都是年轻人投票率的显著反弹。当然,在结构性因素的推动下,压力依然在累积。但经济周期性复苏使得政治风险短期内集中爆发的可能性明显降低。

3. 新兴市场否极泰来

持续低迷数年的新兴市场今年表现强劲,领涨全球股债市场。今年涨幅最佳的股市是阿根廷、其次是希腊,皆是低迷多年后的触底复苏。以美元计价,希腊、波兰、墨西哥、韩国、印度皆有20%以上的涨幅。区域上欧洲与新兴亚洲表现最佳。债券市场上,汇率升值、利率下行与信用利差收窄共同驱动新兴市场本币债与美元债表现强势。

驱动新兴市场复苏的是两大因素 – 中国经济的触底回升,以及美元今年以来的震荡下行。市场去年四季度对特朗普新政的过度乐观透支了美元的行情,在税改迟迟难定与贸易战的担忧没有兑现下美元回吐涨幅,而中国复苏的持续性又远超预期。经过数年资金持续流出、估值相对于发达国家处在多年低点的新兴市场,今年用强劲的表现显示其最坏的时候似乎已经过去。

4. 货币环境依然高度宽松

今年以来,从中国开始,到美国、加拿大与欧洲,多数国家的央行开始主动削减宽松货币政策。最近有越来越多的迹象表明,央行们对低通胀的担忧正逐渐转向对长期维持低利率所助长的金融风险的警惕。

但今年上半年总体而言,全球货币环境依然高度宽松。企业盈利的改善和私人部门资产负债表的修复也提高了对利率上行的敏感度。即使央行们开始收紧货币政策,也并不意味着实体经济或金融市场的流动性环境将迅速恶化。宏观经济学101告诉我们,央行能够控制的是基础货币与短端利率水平,但广义货币与中长端利率水平则受更多的因素所影响。在经济复苏周期中,利率上行往往是风险偏好提高与信贷需求改善的结果。即使基础货币增速放缓,但货币乘数的提升在现阶段能够维持广义的流动性环境。无论是宏观层面上欧洲、日本的信贷数据、还是微观层面上中超、欧洲足球与美国NBA球员身价的水涨船高都表明全球的货币环境依旧非常宽松。

5. 狼来了…狼来了…吗?

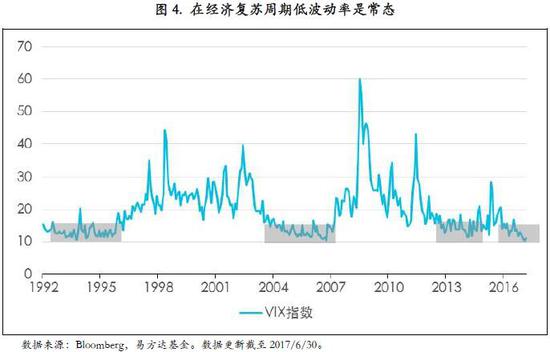

最近投资者对于各类资产持续走低的波动率议论纷纷并提出各种解释。而极低的波动率也被认为是市场低估风险,松懈自满的表现。但今年以来投资者往往被错误的预警信号所扰 – 如一季度后对再通胀结束的担忧、五月份对特朗普通俄门的担忧、六月份对利率上行导致资产价格普遍下跌的担忧。尽管这些顾虑都伴随风险资产的调整,但未能改变市场总体上扬的趋势。在实际操作中,能够做到完美择时的投资者凤毛麟角,更多的人则在阶段性调整中错失后续涨幅。

波动率并不等于风险,低波动本身并不意味着风险爆发就在眼前,波动率走低持续的时间与幅度都可以超出市场预期。从历史上看,波动率下行亦是经济复苏周期的典型特征。尽管其中必有波动率的阶段性回升,但只要经济扩张的趋势没有转变,仅因波动率偏低而看空风险资产往往得不偿失。

6. 警惕宏观框架的陷阱

今年全球市场上一大特征是许多既有宏观框架的失效。例如,根据过往信贷刺激对全球经济,尤其是中国经济的拉动关系判断全球增长面临下行,可能是今年至今为止最大的谬误。2016年初起持续放缓的M2增速至今没有触底的迹象,但中国实体经济复苏的态势却似乎愈发强健了。再如,对各国须维持竞争性贬值推动出口的判断,却被今年中国、韩国、欧洲、日本出口与本币双双升值所证伪。

笔者一直对框架心存警惕。金融市场本身是不断自我进化的,没有任何一种已有的框架能够持续正确的解释市场的变化。过于拘泥于框架的结果是陷入路径依赖的误区,而对与框架相冲突的事实选择性失明。无论是微观层面上的调研还是金融资产价格走势,亦或是对企业资产负债表的研究,都反映出中国经济私人部门对信贷的依赖程度在下降。在缺乏对数据的深入挖掘验证的基础上,简单通过历史趋势推断经济面临危机实在过于武断。而将中国经济的放缓推广至全球市场,亦忽视了欧洲与日本内生动能改善的重要性。作为全球第二和第四大经济体,其经济重新复苏亦足以降低全球对中国引擎的依赖。

7. 挖掘一致预期的谬误

而上半年最大的教训也许是:不要跟随市场的一直预期。在去年年底时,出于对欧洲大选的担忧,国内外关于欧元区今年面临解体危机的说法充斥于各大媒体。看多美元,看空欧元成为街上众口一词的交易。基于对特朗普新政导致中美摩擦加剧的预期,看空美债利率,看空人民币及新兴市场货币则是另一拥挤的方向。只是今年上半年的事实表明,与一致预期反向才是最正确的选择。

在信息高度透明且有效的海外市场,众所周知的观点和拥挤的仓位往往意味着基本面的信息已经被充分定价。一致预期即使再正确,所能兑现的空间亦极其有限。而当该预期的基础出现动摇和证伪之时,所带来的仓位大幅变动,才是最大的利润来源。

在上半年大错特错后,投资者的行为如同只有七秒记忆的金鱼,很快将教训抛之脑后。 如今做多欧元和欧股、减持美股并做多美债成为了新的一致预期。但如所罗门王所言:“已有之事,后必再有; 已行之事,后必再行。日光之下,并无新事”。全球宏观投资的魅力就在于其虽变幻莫测但并非无迹可寻。尽管上半年总体风平浪静,但一切自满与侥幸,都将被市场这只无情的鲨鱼所吞噬。唯有深入的研究、持续的学习与时刻的反思,才能在惊涛骇浪来临时驯服这只躁动的野兽。

Money Never Sleeps, Good Luck Trading!

(本文作者介绍:易方达基金环球策略师、基金经理。)

责任编辑:石秀珍 SF183

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。