文/新浪财经意见领袖(微信公众号kopleader)专栏作家 周宇

低通胀的延续是由技术进步带来的生产率提高所致,反倒有利于本轮全球企业盈利复苏的延续,无须担忧。真正的风险不是通缩,而是长期维系低利率带来的金融泡沫。投资者需要适应更为主动移除宽松货币政策的各国央行。

真正的风险与七局上半的市场

真正的风险与七局上半的市场近期全球通胀压力持续走低。截止至今年五月份,根据IMF的统计,全球CPI同比增速由年初的3.1%放缓至2.6%,其中发达国家通胀由2.0%下滑至1.6%,新兴市场由4.5%下滑至4.0%。核心CPI同样亦呈下行趋势。担忧再通胀的趋势是否会重回通缩的声音渐起。

笔者认为在现阶段无须为此担忧。对于全球通胀的放缓,需要指出其主因是供给的大幅改善而非需求的疲软。以美国为例,原油价格今年以来的下行以及去年基数效应的变化直接拖累了全球通胀率。但原油今年的疲弱主要拜美国页岩油与尼日利亚、利比亚增产带来的供应扩张所赐。同样受累于供给过剩,美国核心CPI里面的重要项目-房租与汽车价格增速亦显著放缓。此外,电信服务与医疗费用受商家促销与医保政策变动的影响导致价格出现暂时性的扭曲。

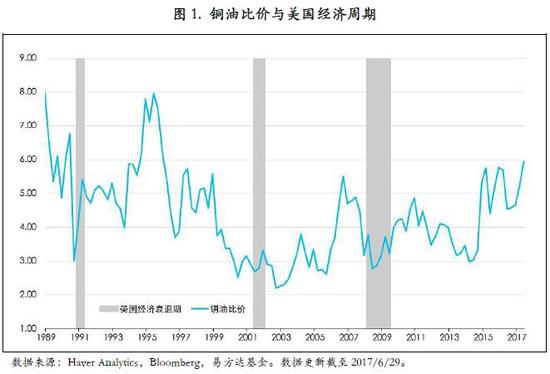

然而在需求层面,其他商品数据显示实体经济复苏依然稳固。尽管全球经济意外指数二季度下滑显著,显示同期经济数据普遍低于市场预期,但这更多是由于预期跟随前期强劲的数据而大幅提高,而非实际数据的大幅走弱。在区域上,基于特朗普新政的憧憬,去年四季度强势美元与利率上行对美国经济的冲击在今年上半年充分体现,但欧洲、日本均保持较好态势。而更高频的数据显示全球经济动能有重新加速的迹象:过去一个月,铁矿石价格自低位反弹17%,用于衡量全球经济活动的“铜博士”已经连涨七天,以铜/油比价来看,当比价上涨时,往往伴随着全球经济活动的加速扩张。

就业市场上,全球工资增速均未有加速的迹象,但这并非由于招聘冷却 – 就业数量、岗位空缺与招聘意愿都持续上升。处在经济复苏早期的欧洲,闲置劳动力依然充裕,失业率处在低位的日本与美国,企业利用低利率环境加大资本支出也抑制了人力成本的增速。

从更微观的角度上看,供给扩张需求稳定带来的低通胀是生产率提高的结果,其背后是技术进步的驱动。页岩油、人工智能、大数据、云计算对古典生产要素:土地、能源、劳动力的冲击愈发显著。在上个月的《经济学人》中甚至指出数据将成为新时代的原油。

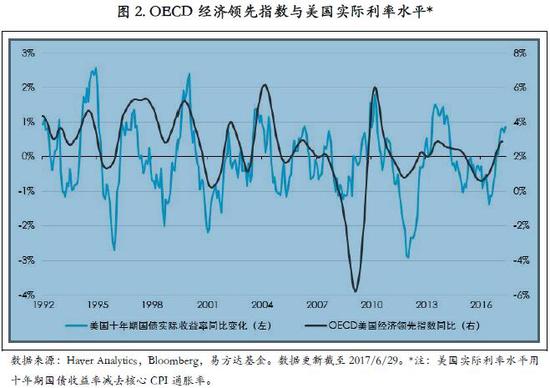

这也是笔者并不担忧当前低通胀的原因。低通胀环境抑制了成本的上升,带来的是企业盈利能力的改善。实际利率的上升固然对经济是一个挑战,但如果推动实际利率的力量是来自于实体经济生产率的提高,则经济能够承受利率的周期性有序上升。从美国经济扩张周期看,在经济领先指数同比增速向上时,显示经济处于扩张状态,均伴随着实际利率的上行。

而需要担忧的是金融市场对低通胀促使各国央行维持极度宽松的货币政策的假设和对流动性永远充裕的预期。笔者曾经指出当代货币政策的理论基础缺乏对通胀的合理定义和区分。当技术进步和效率提高导致只包含商品与服务价格的通胀趋于下行,为了维护其通胀目标,央行条件反射般地维持低利率推高资产价格,吹起金融泡沫。这逻辑尽管荒谬,但却是过去三十年重复上演的剧本。

只是随着利率逐渐触及下限,面对日益加剧的贫富分化导致对统治阶层的普遍愤怒和政治动荡,即便是最傲慢的精英们也不得不承认长期维持宽松货币政策的危害。近日,有“央行的央行”之称的全球清算银行(BIS)在其年度报告中指出:全球化、技术进步与就业市场的结构性变化使得劳动者的议价能力日益丧失,就业市场出现工资-物价螺旋上升的恶性循环并最终导致通胀飙升引发货币政策急剧收紧的可能性已大为降低。反之,由于长期维持低利率所助长的金融风险往往是宏观经济更大的威胁。

BIS的观点并不是一个巧合。继美联储释放缩表信号之后,本周以来欧洲央行、英国央行、以及加拿大央行不约而同的暗示将考虑削减货币刺激政策,引发市场震动。对于各国央行态度的微妙转变,包括笔者在内的投资者的心态难免矛盾。一方面央行货币政策的变化意味着短期内金融资产的上涨势头受到抑制,但另一方面及时调整货币政策有助于抑制金融风险的进一步上升,将使本轮经济复苏周期走得更长更远。

用笔者去年一篇文章里的话讲:货币不等同于财富。印钱决不是通向繁荣的康庄大道。试图孤注一掷将债务货币化的尝试在过去以及未来最终都导致财富的毁灭。更重要的是,财富创造的源泉决非投机者、不负责任的借贷者或是中央银行家们,而是勤奋、创新和生产率,而致力于此的人们应该因此得到奖赏,而不是惩罚。

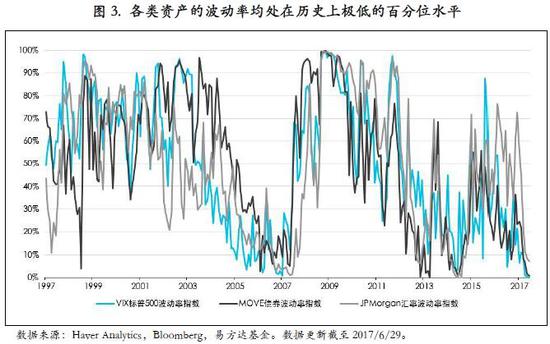

因此,笔者认为全球主要央行们态度的转变是一个积极的信号。投资者需要对各国央行主动退出宽松货币政策做好准备。当然在短期内,这意味着资产价格的波动很可能还将持续。本月以来纳斯达克的抛售、黄金的闪崩与各类数字货币急剧拉升后的暴跌就像煤矿里的金丝雀,对已习惯于极低波动率的投资者发出警示。受益于低利率环境是他们的共同点。随着夏天市场波动的上升,更多依赖于低利率环境的隐秘角落将暴露问题。

在2013年美联储缩减QE引发了市场恐慌(Taper Tantrum),如今在美国以外的地方开始了新一轮的宽松缩减。但在面对波动的时候,同样不要忘记–2013年在夏天的恐慌过去后,经济增长与企业盈利强劲推动MSCI全球股票指数在下半年上涨近15%,并一直延续到2014年中期。当前的宏观环境依然对风险资产友好,而市场节奏犹如七局上半刚结束的棒球赛–观众们起身活动手脚,转换心情,在休息过后,将进入更加精彩的决胜阶段。

(本文作者介绍:易方达基金环球策略师、基金经理。)

责任编辑:石秀珍 SF183

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。