������/���˲ƾ�ר�����ҡ����ն������г��Ŷ�ִ����ϯ����˼(Mark Mobius)

�������������ձ���ŷ���С��й���ӡ�Ⱥ��������еĿ������ߣ�Ӧ�û����������������������DZ�ڼ�Ϣ�ĵ��ǡ�������Ϊ�����еĿ������߽�����Ϊ�г��ṩ�����ԣ�������Ͷ����Ѱ�����棬�������ƶ��ʽ�����ȫ����С�

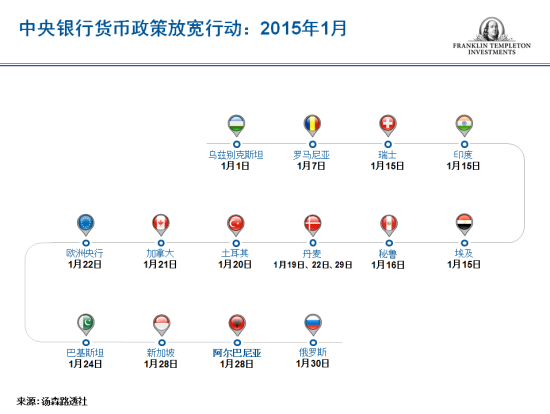

�������꣬����Ԥ��ȫ�����л������ߵķ����Ǹ��ؼ������⣬���ܿ����ƶ��ʲ���������Ŀǰ������2015���һ���¿�ʼ���Ƿֿ��ƺ�����ɻ���������б��14�����в�ȡ��ij����ʽ�Ļ������߿����ж���һ�����Խ�Ϣ���ʲ��������ʽ[1]�����������ڽ�Ϣ����dz��������������ڵ�ʱ�����Ķ��������ʣ���ŷ������(ECB)ҲЧ������������ֺ��ձ����У�������ǿ��������������(QE)�ļƻ���

����˵��QE�������ɡ���IJ���ȷ��������ʵ���ϣ�����Ҫ�������Ƿſ����������������ɵĵ�һ��(QE1)��2008���ʼ��Ӧ�������δ�����Σ����������ʽ�������й������Ǽ�ֵ�»��Ĺ�ծ����Ѻ����Ϊ������֤ȯ�������ʲ����ƻ�ԭ��Ϊ6000����Ԫ��������û����Ԥ�ڸ��գ��Ŵ��Ľ���Ҳû�����ڽ�������ˣ�QE2��2010���Ƴ����ٶ������QE3�Ƴ�����Ϊ�����ƶ���Խ��Խ���贴������ľ��ô̼���������ԣ�����4������Ԫ(�ӽ��й���㴢���Ĺ�ģ)���������棬��Լ��ԭ�ƻ���6���������ǣ����������ʲ���ծ������������

�������ҿ���������ֵ��ע����ǣ�����Щ�����������Ψһ�Ƴ������ƻ��Ĺ��ҡ�Ӣ����2009���Ƴ���750��Ӣ��(Լ1200����Ԫ)�ļƻ�����������3750��Ӣ��(Լ6000����Ԫ)��Ӣ�����е��ʲ���ծ���������ı����������µ��ʽ����ع��Լ���ծ������������Ӣ���ľ��û������ƣ����������Ѿ������ۺ�ʱ��С��ծ�ƻ��Լ���Ϣ��

����������Ӣ���Ļ��ҿ��������������٣����������҅s���ڼ��١�2014��10�£��ձ����������˻������ߵ����ȣ����ʲ�����Ĺ�ģ���ӵ�ÿ��80������Ԫ(6740����Ԫ)��һЩϷ��֮Ϊ���������ʻ����ɡ���QQE�����ձ�����һֱ�ں�ͨ��������������ͼ��������ͣ�Ͷ���ľ��á�

����ŷԪ����������Ȩծ������ͳ��������������ۣ�������ͨ�������ĸ����á����1�£�ŷ�����в����������������ձ���QE�����������ƻ���3����������1����ŷԪծȯ������ǿ������Ϊ�г�ע�������Ե�Ը����

�����������г��У�����Ҳ������һЩ���߷��磬���ܵĿ�����Ŀǰ��ƫ���ڿ��ɡ����������������ڼ����ؼ��������ж����䱳���һЩԭ��

�����й�(�ſ�)

������11�����⽵Ϣ���й�����������2��4���µ����д��������(RRR)50������(0.50%)��Ŀ����Ϊ�г�ע�����6000�������(960����Ԫ)���й���������Ҳ��������ҪΪ����ҵ��ũҵ�ṩ�����С�ͽ��ڻ����Ĵ����µ�����50�����㣬�й�ũҵ��չ���д����µ�400������(4%)���й���������ƣ�����ؼ�������ҵ������ɹ�����ָ��(PMI)1�·��½�������50��ˮƽ������ϣ����Щ��ʩ���ṩһЩ���ô̼����й���������Ĺ���������ֵ(GDP)2014��ͬ������7.4%��2013������Ϊ7.7%�����ն������г��ŶӲ��������й������������ַŻ�������Ϊ����7%��������������ģ�ľ�����˵�൱ǿ����������ˣ�������ȻҪȷ���й���Ȼ��ȫ�����������棬��˽����ٶȷſ���������Ҳ�����������⡣

����ӡ��(�ſ�)

��������GDP����ǿ������ӡ���Ѿ����������Ӫ��ӡ�����˹��ú������ݵļ��㷽������ʹӡ�ȵ�GDPͳ�����ݸ��ӽ����ʱ��������˸ù������ϵ����µ�GDP���ݡ�ӡ���������¹�����������ʾ������2014��3�µIJ�����GDP������ߵ�6.9%��֮ǰ��4.7%��ͬ���ģ�2012��2013�������������4.5%���ߵ�5.1%��

��������1�£�ӡ�ȴ������г����г�����İѹؼ������µ�25������(0.25%)��7.75%��ͨ��ѹ���Ļ���������н������ʣ��Խ�һ���̼��������������2��3�գ����������Ա���(�������д����б�����еĻ��ڴ���ծ����)����21.5%���Թ������зŴ�����ӡ�ȵ����������ָ��������11�µ�4.4%��ʷ�͵㣬������2014��12�µ�5.0%�����Ա�2014��1�µ�8.8%�͵ö࣬Ϊ���ɵĻ������ߴ�����һЩ��ο��ӡ���ܶ����������г�������ķ•��ղ����ʾ�����ͼ��Ѿ���С��ͨ�Ͷ�ӡ�ȵ���в������ʾ��һ����Ϣ���ܼ���������

��������˹(�ſ�)

��������˹����1�³������ϵؽ��������µ�200������(2.0%)��15%��֧�ֹ��ھ��á����д�ǰ��12�°����ʴ�10.5%�ϵ���17%��Ϊ�ȶ�¬���Ͷ���ͨ��ѹ����12��ͨ����������������������ˮƽ����Ҫ������ʳƷ�۸������������۸�ָ��12��ͬ��Ծ��11.4%��11�·�������9.1%���ڹ�ȥ�ļ������У�����������һϵ�м�ֵ����Ϊ350����Ԫ�Ĵ�ʩ��Ӧ�Ծ���Σ������ʩ����Ϊ������ϵע��157����Ԫ��Ϊ���ҿ�������ע��47����Ԫ��ʹ���ܹ����Ӵ�����֧�ֹ��ھ��á���Ȼ������˹��Ȼӵ��һЩ���ܵ���ͨ���������߽������ս������1�£����������������ն��Ѹù�����Ȩ���������Ӵ�BBB-�µ���BB+������Ͷ�ʼ�������������¬��������������ϵ���ʲ�����������Ʋ�ʹ�ö���˹�������ù����ʱ��г����Լ�2015����ܳ��ֵľ���˥�ˡ�

����������(�ſ�)

�������������ͼ��µ�ͨ��ѹ���������⣬����������1�°ѹؼ��������µ�50������(0.5%)7.75%�������۸�ָ����11�µ�9.2%���������䵽12�·ݵ�8.2%��������������һЩ��硣��������Ԥ�������2014������20%��99����Ԫ�����Ҹ��������侭�ò���2014�꾭���˻�������458����Ԫ����2013���647����Ԫ������С��

��������(�ս�)

������������ϣ�������ձ���ŷ��������������ͨ��ѹ���������������۸�ָ����2014��������6.4%������2011���������ٶȣ����������е�Ŀ�ꡣһ��������ԭ���ǰ������Ƕ�����Ԫ��2014���ֵ��11%[2]�����ܾ�������������ͨ�͵ĵ��Ǵ�ʹ����������1��21�հѻ����ʵ���50������(0.5%)��12.25%(���������μ�Ϣ)���ﵽ2011��8���������ˮƽ����������Խ��Խ��ע������Ǻ;�ҵ�г�ƣ�����˵��ǵ���ϣ������������������������2005�����������ˮƽ�������������ŵ���Ҫ�����˻���2014�������ʮ�������ĵ�һ�����֡���10����ͳѡ��ǰ���ϵ͵�˰��������ߵ�����֧�������³���138����Ԫ��ռGDP��0.6%��Ϊ��֧�������IJ������������������������-��ά������һϵ�д�ʩ�����а�������ȼ��˰�ա��Ŵ��ͽ��ڣ��Լ�������������˰�ռ��⡣

������һ�У���Ͷ�ʵ���ʾ

�������ҿ�����ȫ����Ҫ���в�ȡ�Ŀ������߿��������ڴ̼�������������������棬Ҳ�������б����Ͷ��ʧ���������ѵľ�����

����������ȫ�������г������ĵ����ʣ��Զ������д�����������Ա����������ƱͶ�����ձ����档���ܵ����ʳ���Ĵ���������������Ϊ��Щ��������������һ������-��ͨ�ͺ��ʲ���ĭ�������µ����ͼ��Ѱ����ṩ�˻��壬�����Dz������ͼ۽����ڱ����ڵ�ˮƽ�����⣬���Ÿ������������������ң���Ѱ��̼������������г�Ҳ���ĸ����зſ����߱���������ս������

������Ŀǰ���ԣ����������ձ���ŷ�����С��й���ӡ�Ⱥ��������еĿ������ߣ�Ӧ�û����������������������DZ�ڼ�Ϣ�ĵ��ǡ�������Ϊ�����еĿ������߽�����Ϊ�г��ṩ�����ԣ�������Ͷ����Ѱ�����棬�����ܹ��ƶ��ʽ�����ȫ����С����ǣ�����Ҳ���й�ע�κ�DZ�ڵ����𡣡���

����Copyright © 2015���������ֵ��ն�Ͷ�ʡ���Ȩ���С�����

��������֮������Ϊ�������ֵ��ն�Ͷ��(����)����˾������ֻ�ṩһ�������ݣ���������ʾ�����ڿ�������֮���⡣�������ἰ��֤ȯֻ���ο���;�����ǹ����ۻ�����κ�֤ȯ�Ľ��顣����

����Ͷ����ϲ�һ�����κ�ʱ���ڳ���������Ʊ�����ĵ��������Ӧ����Ķ���������֪ͨ�����ж���������֮�Ʋⲻ�����κα�֤���ŵ������������ʹ�ñ��Ļ���֮�κ����ݡ��Ʋ����������¸��µ�ֱ�ӻ�����ʧ���𡣱��IJ�δΪ���֤���[��]�����ġ�

����[1]������Դ����ɭ·�硣

����[2]������Դ��������Ѷ��

����(�������߽��ܣ����ն������г��Ŷ�ִ����ϯ��40���껷���г�Ͷ�ʾ��飬ȫ�渺����ն������г����о���Ͷ�ʹ�����)

������ӭ��ע�ٷ��š�������䡱���Ķ����ྫ�����¡�����Ž������Ͻǵ�+�ţ�ѡ���������ѡ����������������źš�kopleader�����ɣ�Ҳ����ɨ���·���ά�����ӹ�ע��������佫Ϊ���ṩ�ƾ�רҵ�����רҵ������

���¹ؼ��ʣ� ����˼�����г��й��������ҿ���