文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 徐高

在去年7月时,国内宏观数据还曾全面恶化,导致市场中悲观情绪蔓延。而到去年年底,经济形势就已大幅好转。经济形势和情绪做出如此之大的转变,也就是几个月的时间。同样道理,从目前的乐观情绪转向悲观,又需要多长时间呢?

徐高:经济复苏动能已后继乏力

徐高:经济复苏动能已后继乏力今年1、2月份的主要宏观经济数据已悉数出炉。乍看起来,始于去年下半年的宏观经济复苏势头似乎仍在延续。但如果仔细审视宏观数据,可以发现经济复苏动能已后继乏力。

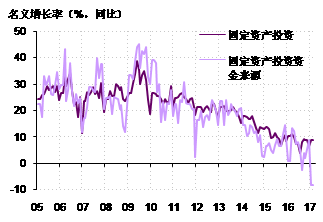

在今年1、2月,投资虽然仍是国内经济增长的主要火车头,但形势绝不像标题数据看上去那么靓丽。有人注意到今年前两个月我国总投资,以及其中的房地产、基建和制造业三大块的名义增速都高于去年全年平均增速,因而欢欣鼓舞。但这样的比较没有太大意义。今年头两月和去年年末增速的对比才反映了最新情况,更值得关注。相比去年4季度,今年1、2月份仅基建投资增长加快,地产和制造业投资的名义增速都明显下滑。

另外,别忘了今年年初国内生产者价格指数(PPI)大幅上涨,2月同比增长率已接近8%,比去年4季度涨幅高出了4个多百分点。这意味着当前投资的名义增速中有很大一块是价格吹出来的“虚胖”。如果用PPI来折算投资的真实增长率,那么总投资及各主要分项投资的真实增速都处在近些年来的低位。

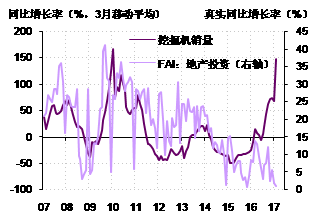

更让人担心的是今年年初以来投资资金来源增长的大滑坡。统计局发布的投资资金来源指标涵盖了投资项目的所有资金来源,既包括信贷这样的外部融资,也包括自筹资金这样的内部来源。在今年1、2两月,投资资金来源的名义同比增长率大幅下滑到-8%,与投资名义增速之间拉开了超过15个百分点的差距。在2014、2015两年,正是投资资金来源增速长期低于投资增速,才导致投资增长连续放缓,经济增长持续走弱。而从资金来源状况来看,当前投资面临着十年来最为严峻的资金瓶颈。这很难让人对投资前景抱有乐观看法(图1)。

图1. 投资资金来源增速在最近两月大幅走低

图1. 投资资金来源增速在最近两月大幅走低今年2月份挖掘机销量同比增长接近300%,成为不少人看多投资前景的依据。但只要把挖掘机销售数据看细一些,就能发现这种乐观不过是一厢情愿罢了。只要把挖掘机销量数据与投资增速做一个简单对比,就能发现挖掘机销量既不是总投资,也不是各个主要分项投资的领先指标。恰恰相反,挖掘机增速明显受地产投资的带动,是地产投资的滞后指标(图2)。在地产投资真实增速已经走低的情况下,挖掘机销量前景难言乐观(图2)。

今年2月高得令人吃惊的挖掘机销量同比增速只不过是季节因素错位带来的短期现象。挖掘机销售有非常强的季节性,每年3月或4月是挖掘机的传统销售旺季。旺季单月销量一般是其他月销量的两倍以上。今年挖掘机销售旺季看上去提前到了2月。所以今年2月的销量同比增速是用今年的旺季数据比上去年的淡季数据得到的,自然会很高。去年挖掘机销售的旺季在3月。这意味着在计算今年3月挖掘机销售同比增速时,会有很高基数。同时,今年3月销量也会在2月旺季之后自然回落。所以,今年3月挖掘机销售同比增速大概率会是负的。这应该会给那些紧盯挖掘机销量的观察者浇上一盆冷水。

图2. 地产投资增速领先挖掘机销售增速

图2. 地产投资增速领先挖掘机销售增速尽管前面已经分析清楚了,2月挖掘机销售的高增长是季节因素错位带来的噪音,但今年挖掘机销售旺季提前这个事件本身还是值得研究。今年2月挖掘机销售反常的火爆很可能是挖掘机用户在涨价预期下的补库存所致。PPI同比在去年9月反正之后,在最近几个月快速走高,2月读数甚至已超过“四万亿”时期的高点。面对价格的快速上涨,买家下手早一点是很自然的。从采购经理人指数(PMI)中的原材料分项指数在近几月的明显上升来看,PPI的上扬确实带动了一波补库存行为。今年挖掘机销售旺季的提前可被看成挖掘机用户们的补库存行为。这种补库存一定程度上助推了经济增长的上升势头,是过去几个月经济复苏的一个重要助力。

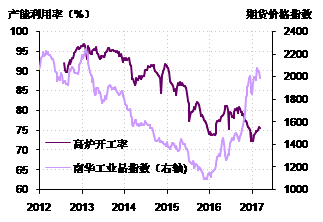

不过,此番PPI大幅上涨不具有可持续性。建立在它之上的补库存行为也已接近尾声。通常情况下,PPI的上升反映了需求的改善,会同时带动相关产品的生产活动。但如果观察我国主要工业行业(如钢铁、焦炭、玻璃、化工),会发现它们的产能利用率均处在多年来的低位,与高歌猛进的PPI和工业品价格形成鲜明反差。这种反差跟去产能政策有很大关系。始于去年的去产能政策对部分行业的生产活动构成了约束,从而导致产量无法对需求的变化做灵活反应,人为推高了上游产品的价格。因而带来了产能利用率低迷,但价格大涨的格局(图3)。

图3. 工业品价格与工业行业产能利用率走势背离

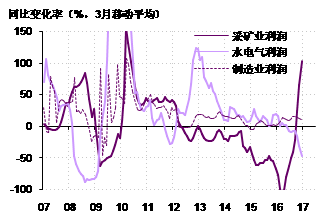

图3. 工业品价格与工业行业产能利用率走势背离这种人造的PPI冲高不无代价。2016年,受益于大宗商品价格的大幅走高,居于产业链上游的采矿业的利润大幅改善。但在经济总需求改善有限的背景下,大宗商品价格的上涨变成了一个零和博弈——在采矿业利润大增的同时,中游的水电气行业利润增速已滑至负增长区间,下游制造业的利润增速也已走弱(图4)。显然,PPI冲高增加了下游行业的成本,反过来给经济复苏势头带来了阻力。此外,政府也不会容忍这种零和博弈进一步扰乱上中下游行业的利益分配,因而会做相应的政策调整。所以,当前的PPI冲高注定不可持续。目前,PPI的月环比高点已经过去。而PPI的同比高点也会很快到来。未来,PPI的涨幅将逐步收窄,甚至不排除负增长的可能。

图4. 2016年上游行业利润大幅改善,但中游和下游行业利润反而走弱

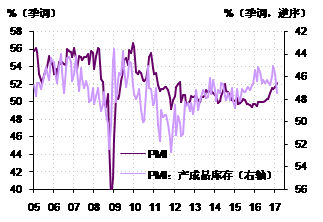

图4. 2016年上游行业利润大幅改善,但中游和下游行业利润反而走弱PPI的上冲势头无法持续,为PPI上升所带动的补库存行为也就难以为继。事实上,PMI指标已经显出补库存周期到头的征兆。在PMI指标体系中,有“原材料库存”和“产成品库存”两个与库存相关的指标。原材料库存主要反映了厂商主动选择库存的结果。原材料库存上升是补库存周期的显著特点。而与原材料库存不同,厂商的产成品库存主要受销售状况的影响而被动变化。产成品库存上升意味着产品滞销,经济前景不妙。利用过去的历史数据分析,可以发现在PMI的这两个库存指数中,产成品库存指数既领先原材料库存指数,也领先PMI总指数。也就是说,从宏观预测意义来看,产成品库存指数最重要。这背后的逻辑不难理解,当厂商发现自己的产品已经滞销后,当然会减少原材料的进货。

而在今年2月,产成品库存指数出现了近四年来的最大幅度上升(图5中的右轴做了逆序处理,所以在图中表征产成品库存指数的浅色线在今年2月掉头向下)。产成品库存有如此变化,再结合对PPI前景的分析,应该可以做出补库存周期到头的结论了。

图5. 产成品库存指数已明显增加,预示未来经济景气面临下行压力

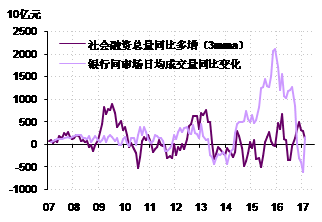

图5. 产成品库存指数已明显增加,预示未来经济景气面临下行压力有人可能会觉得经济复苏动能如此之快就减弱,有些不可思议。但其实也没什么难理解的。我国经济形势高度依赖于国内宏观政策取向。由于政策多变,经济形势自然也就变化频繁。对国内经济影响最大的是货币政策。2016年,社会融资总量增长较为有力(房地产是社融的主要投放方向),因而将金融体系的资金大量导入了实体经济。在资金“脱虚回实”的支持下,实体经济融资瓶颈大幅缓解,经济增长势头明显改善。同时,包括股债在内的金融资产则因为金融市场流动性的减弱而受压。进入2017年,随着货币政策转向“中性”,社融增长的势头已明显放缓。相应的,金融市场的流动性状况有所改善。看上去,资金“脱实入虚”似乎有卷土重来之势(图6)。货币政策所反映出的宏观政策总基调的变化,是当前经济复苏动能难以为继的最主要原因。

图6. 2016年资金“脱虚回实”;2017年则已初现“脱实入虚”之迹

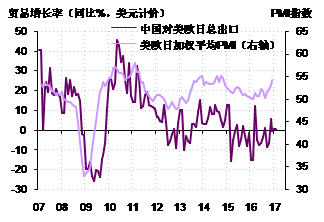

图6. 2016年资金“脱虚回实”;2017年则已初现“脱实入虚”之迹有人可能会问:国内虽然亮点不多,但国外呢?美国经济数据的向好已让美联储3月加息几乎变成必然。这难道不会带动中国经济的复苏吗?美国经济复苏不假。美欧日的加权平均PMI(用中国对其出口为权重)在近几个月已大幅走高,接近了2014年时的高点。但是,我国对美欧日的总出口也不过刚刚从过去两年的负增长回到零增长附近(图7)。我国虽然GDP还比不上美国,但差只是差在服务业这些比较“虚”的地方。若论工业增加值等较为“实在”的指标,我国早已超过美国。因此,发达国家的复苏已不能像过去那样明显带动我国国内经济增长。更何况,在美联储加息后,美国经济是否能承受得住货币紧缩带来的高利率和高汇率还是未知数。所以,靠发达国家的带动来延续国内经济复苏动能的愿望虽然美好,但实现的概率很低。

图7. 发达国家对我国出口带动力有限

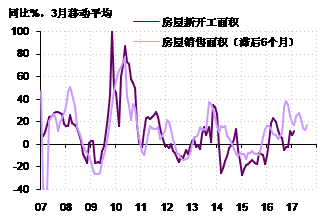

图7. 发达国家对我国出口带动力有限当然,如果只是指出1、2月数据的负面因素,而对正面之处不予讨论,肯定是不公允的。今年前两月的数据中,地产无疑是一个亮点。三四线城市似乎表现出了超出预期的韧性,从而让地产的销售面积和新开工面积增速都有小幅度的回升(以3月移动平均计算)。但尽管如此,地产销量还是比几个月前低了一大截。从历史经验来看,销量增速领先地产新开工大概半年。这意味着未来地产开工和投资将持续受到销售走弱的负面影响,增长将趋势性向下。因此,地产这个2016年我国经济复苏的最主要火车头将逐步降温。而放眼望去,还看不到能从地产手里接过接力棒的“选手”(图8)。

图8. 地产销量的减速将逐步传导至地产投资增速

图8. 地产销量的减速将逐步传导至地产投资增速结论:别对经济短期趋势做线性外推

宏观分析的主要任务是预测未来。把过去的趋势做线性外推是预测的一种方法。考虑到我国经济在最近半年实现了相当有力的复苏,实体经济和PPI增速的升幅已直追“四万亿”时期,似乎有理由乐观憧憬经济前景。在这样的背景下,长周期复苏的故事似乎也不算突兀。但如果注意到了众多生产性行业低迷的产能利用率之后,就不应该相信制造业投资长周期回升的说法。如果仔细审视了宏观经济数据,而不是将视线仅仅停留在几个标题数字上,也应该看到经济复苏动能减弱的征兆。

别忘了,在去年7月时,国内宏观数据还曾全面恶化,导致市场中悲观情绪蔓延。而到去年年底,经济形势就已大幅好转。经济形势和情绪做出如此之大的转变,也就是几个月的时间。同样道理,从目前的乐观情绪转向悲观,又需要多长时间呢?在经济受政策影响而变化频繁的背景下,不可对经济短期趋势做简单线性外延。尽管经济可能还会惯性地继续沿复苏轨道运行一段时间,但经济运行的驱动因素已经发生了明显变化。相应的,又一个经济的短期拐点应该已经离我们不远了。

(本文图表资料来源:Wind)

(本文作者介绍:2011年5月加入光大证券股份有限公司,任首席宏观分析师。2014年任光大证券首席经济学家。 )

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。