文/新浪财经金融e观察(微信公众号:sinaeguancha)专栏作家 林采宜

强化人民币对于一篮子货币的参考,并在此基础上让人民币汇率制度走向有管理的浮动,使得人民币对美元汇率保持一定的弹性,具有积极意义。作为全球第二大经济体,从长期来看,人民币汇率的自由浮动仍是最终目标。

在2016年的第一周,央行放松了对于汇率的干预,人民币汇率波动骤然加剧,兑美元汇率一周的贬值幅度达1.5%。无论从人民币汇率指数的公布,还是央行官员的表态来看,央行有意改变人民币汇率软钉住美元的政策意图已经非常清晰。目前人民币汇率管理方式已经开始转向新加坡货币当局所采用的BBC模式。

一、BBC汇率制度的特征

BBC汇率制度是Basket(篮子)、Band(区间)、Crawling(爬行)的简称。目前采取这种汇率制度的典型是新加坡。新加坡是典型的小国开放经济,进出口总额接近于GDP的3倍(全球平均水平是50%左右),国民生活重要的日常消费品与原材料大部分都依赖于进口,汇率变动对国内物价的影响至关重要。

而新加坡货币政策的首要目标是促进物价稳定,并在此基础上努力使经济实现可持续的增长。因此,从1981年起,新加坡便将汇率管理作为主要的货币政策工具。而新加坡对汇率制度的特征可以用BBC——Basket(篮子)、Band(区间)、Crawling(爬行)——来概括。

1、参考一篮子货币

新加坡金融管理局(MAS)根据其主要贸易伙伴的货币组成的篮子,构建了新加坡元的名义有效汇率指数(S$NEER),来对汇率进行调控。货币篮子中,每种货币的权重根据该国与新加坡贸易联系的强弱制定,并定期根据贸易关系的变化对权重进行调整。MAS按周公布名义有效汇率指数,但并不公开篮子货币的构成与权重,但它与国际清算银行的名义有效汇率差别不大。

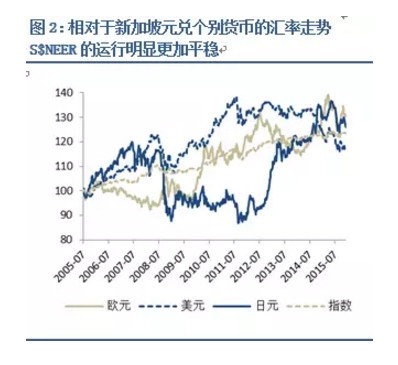

图2显示了S$NEER以及新加坡元兑美元、日元、欧元三种主要货币的变动,S$NEER的运行走势明显更加平稳。而以周度数据计算的S$NEER年化波动率也要明显小于新加坡元对美元、日元、欧元的波动率。这也印证了MAS将S$NEER作为汇率管理的主要目标。

自2014年下半年来MAS一直声明将S$NEER保持在适度、渐进的升值区间中,S$NEER也确实略有上升,但新加坡元对美元的贬值幅度却超过14%。这也印证了新加坡元汇率在强美元周期中,以S$NEER为锚,对于避免被动升值发挥了积极的作用。

2、设定政策区间,允许S$NEER在区间内波动

尽管强调参考一篮子货币进行汇率管理,但MAS无意让新加坡元钉住S$NEER,而是设立政策区间,允许S$NEER在区间范围内波动。当S$NEER达到波动区间的边界,或是新加坡元出现了过度的波动或投机现象时,MAS会随时通过外汇市场的即期与远期交易来进行干预。波动区间的设立,既能平滑短期波动的冲击,又能使新加坡元保持一定的弹性。

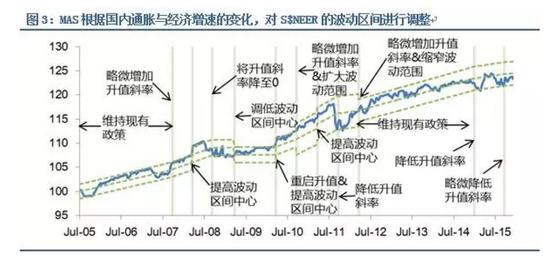

除了波动区间的宽度以外,MAS还设立了区间的中心点与其变化的斜率,并且一般每半年进行一次调整。尽管波动区间宽度、中心和斜率的具体数值并不公布,但是我们可以根据MAS的货币政策声明以及S$NEER历史走势的变化对其大致范围进行估计。

在2015年10月最近一次调整中,MAS声明维持S$NEER适度、渐进的升值,略微降低升值的斜率,同时保持波动区间的宽度和中心不变。参考S$NEER历史走势的变化,我们判断波动区间中心的升值速度约为0.5-1%,波动区间的宽度为中心上下大约2%。

3、设定波动区间的变动路径,爬行钉住一篮子货币

尽管强调参考一篮子货币进行汇率管理,但是MAS仍然会根据其对于国内经济与通胀变化的判断,定期调整S$NEER波动区间的中心、宽度和变动斜率,来设定新加坡元的汇率变动的大致路径,确保其与经济的基本面相一致。

一般情况下,MAS每半年都要对波动区间进行评估,在遇到外围环境发生重大变化时,评估周期可能缩至三个月。在每次评估后,MAS都会发布货币政策声明,总结近期的汇率波动,解释未来汇率政策的立场,并且在附带的宏观经济报告中,会提供MAS对于新加坡宏观经济发展与趋势评估的详细信息。这些措施都旨在增强与市场的沟通。

在最近10年时间里,S$NEER的升值幅度超过了20%。这反映了新加坡经济竞争力的提升,使MAS总体上保持了S$NEER升值的路径。

而MAS对S$NEER波动区间的的每次调整都具有一定的可预测性。例如,2007年下半年至2008年上半年,新加坡国内通胀水平走高,MAS据此提高了S$NEER升值的斜率以及波动区间的中心;2008年下半年至2009年,面对全球性金融危机,MAS则将S$NEER升值的斜率降为0,并下调区间中心;而在2010年后,随着新加坡国内经济的复苏,通胀水平再次走高,MAS又再次重启了S$NEER的升值。

总体上看,对于S$NEER的控制起到了稳定国内通胀的作用,同时也没有使经济增速出现大起大落,较好的实现了货币政策目标。

4、放弃了对国内利率与货币供给的控制

由于将汇率作为货币政策的中介目标,在资本项目高度开放的环境下,MAS放弃了对于国内利率与货币供给的控制。新加坡的利率水平在很大程度上是由国外利率水平以及投资者对于未来汇率变动的预期决定。

由于新加坡元长期保持升值趋势,因此其利率水平大部分时间低于同期国外的利率水平。MAS在国内仅对于银行系统的流动性进行管理,在满足银行日常的预防与结算需求的同时,防止流动性过剩。

二、人民币参考一篮子货币的尝试

早在2005年汇改之初,央行便宣布参考一篮子货币进行调节汇率,并且表示在汇改中将坚持主动性、稳健性与渐进性的三原则。在金融危机人民币重新钉住美元达近两年时间后,在2010年6月的二次汇改中,央行再次提出要参考一篮子货币。

但这一时期,人民币与新加坡的汇率管理模式仍然存在明显的差异;而在8?11汇改后,CFETS汇率指数推出,又一次提出要参考一篮子货币,而这一次新加坡经验可能已成为未来人民币汇率形成机制的重要参考。

1、8?11之前:央行汇率政策的主要中介目标还是美元兑人民币汇率

2005年7月人民币汇改之初,央行便宣布实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。但央行在实际操作中并没有像MAS公布其参考的人民币兑一篮子货币汇率走势,更没有对于汇率指数波动区间的中心、宽度和斜率控制。

相反,央行按日公布美元兑人民币的中间价,并允许即期汇率在中间价上下一定的区间内浮动。在2012年以前,即期汇率相对于中间价的波动区间为0.5%,此后逐步放宽至2%。

名义上,人民币对美元汇率中间价是由做市商报价加权平均得出的,但从实践上看,它的设定在很大程度上受到了央行的调控。美元兑人民币的中间价实际上起到了人民币波动的政策区间中心的作用,即期汇率被允许在中间价基础上波动的范围便是人民币波动区间的宽度,而每日中间价的变化则被市场认为可以反映央行对于汇率走向的态度。

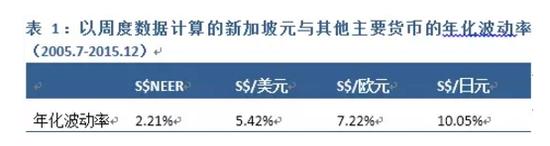

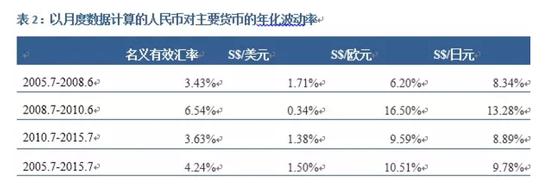

如果比较人民币名义有效汇率以及美元、欧元、日元兑人民币的年化波动率,我们可以发现,与新加坡元不同,美元兑人民币的波动率要明显小于其他货币,也要小于人民币的名义有效汇率指数。

这说明央行汇率政策的主要中介目标还是美元兑人民币汇率。与其说汇率政策参考一篮子汇率,不如说央行是根据美元在海外市场相对于其他货币的变动幅度,来控制人民币对美元升值的节奏。

这种汇率政策的最大好处,莫过于在最大限度上平滑了美元兑人民币汇率的波动。但在国内外经济环境发生变化时弹性不足。尤其当美元在海外市场相对于其他货币的波动增大时,央行为确保汇率政策的稳健性,往往无法及时对美元兑人民币汇率进行调整,难以保证名义有效汇率维持在区间之内。

此外,当中国经济的基本面发生变化,需要推行货币宽松的政策时,汇率水平就产生存在调整的压力,为了缓和资本外流,央行往往又会重新回到钉住美元的老路上来。

2、8?11之后: 人民币汇率管理走向BBC式的管理浮动

从2014年11月开始,中国央行进入了货币宽松的周期,而美联储的加息预期日渐明确,人民币对美元出现了一定的贬值压力,即期汇率相对中间价多次逼近2%的贬值下限。8月初,IMF对SDR的初步评估报告中拒绝将中间价视为代表性的汇率指标后,央行在8月11日启动了人民币中间价形成机制改革,明确了人民币中间价的形成要参考前一日即期汇率的收盘价,并一次性地释放了之前累积的贬值压力,在两日之内人民币兑美元中间价下调超过3%。

汇改使得人民币中间价失去了以往传递央行政策信号的作用,此前央行控制下的人民币兑美元的波动区间也名存实亡。少了中间价的指引,市场难以了解央行的政策意图,只能尽量提前购汇、推迟结汇,央行只能通过在外汇市场上的持续干预,来表明其对于人民币汇率不存在贬值基础的立场,以改变市场预期。

随着人民币加入SDR尘埃落定,加上美元指数再创年内新高,进入2015年12月后,人民币对美元汇率保持有节奏的贬值,并在年底贬至1:6.5。外汇交易中心同步推出CFETS人民币汇率指数,央行也在其官网同步刊文《观察人民币汇率要看一篮子货币》,强化参考一篮子货币的意图越来越清晰。

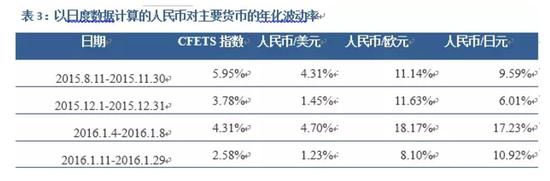

在2016年的第一周,央行可能已经将CFETS指数作为调控汇率的直接工具,人民币兑美元贬值的斜率陡然上升,而每日波动的幅度也大幅增加。我们按照外汇交易中心公布的CFETS指数的权重,合成了CFETS指数的日度数据。我们发现,在这一周,CFETS的波动率开始低于美元兑人民币的波动率(表3)。

但由于市场对央行汇率管理政策的改变没有充分认知,人民币对美元波动率的增大引发了市场恐慌情绪。央行为了稳定市场预期,在接下来的三周里人民币对美元汇率再次保持稳定,似乎又回到从前的老路。但这并不代表央行改变了汇率管理政策改革的方向。

1月12日,央行在其官网登出了央行研究局首席经济学家马骏答记者问,文中表示,“加大参考一篮子货币的力度……是在可预见的未来人民币汇率形成机制的主基调……实施这种形成机制的结果,就是人民币对一篮子货币的汇率的稳定性将增强,而人民币对美元的双向波动将会加大……在决策层面已经形成了更多参考一篮子货币的共识……我们将形成以稳定一篮子汇率为主要目标、同时适当限制单日人民币对美元汇率波动的汇率调节机制,未来还可引入根据宏观经济走势让汇率对一篮子适度走强或走弱的机制。

央行将加强与市场沟通,提高干预原则的透明度和人民币指数数据的可获得性,以便市场判断参考一篮子货币机制的有效性……我们在汇率形成机制的改革中,会明显强化一篮子货币的参考作用,但不会严格盯住一篮子。”

“对一篮子货币汇率的稳定性将增强,对美元的双向波动加大”体现了BBC汇率制度的“篮子”特征;“强化一篮子货币的参考作用,但不会严格盯住一篮子”体现了“区间”的特征;“未来还可引入根据宏观经济走势让汇率对一篮子适度走强或走弱的机制”体现了“爬行”的特征; “央行将加强与市场沟通,提高干预原则的透明度”,这也是新加坡目前实施的BBC汇率制度平稳运行的重要条件。

而“适当限制单日人民币对美元汇率波动”则是在目前缺乏有效沟通机制的情况下,央行对于市场的妥协。因此,人民币汇率制度走向BBC式的管理浮动,是目前人民币汇率制度的现实选择。

如果根据上述表态分析人民币近期的走势,我们猜测央行在2015年12月使人民币对美元汇率贬值至1:6.5后,可能以该处的CFETS指数为中心,“人民币不存在贬值基础”的表态暗示在一定时期内保持中心的升值斜率为0,并以中心上下1%为宽度设定了CFETS指数的波动区间,允许CFETS指数在区间内波动。而2016年第一周央行减少了对于外汇市场的干预,人民币对美元波动加大,在触及了1%的波动区间下限后,央行重新入场干预。

而随后三周在CFETS指数维持波动区间的前提下,为了消除贬值预期,央行在短期内重新稳住了人民币对美元的汇率。当然波动区间的幅度以及中心的具体数值只是我们的猜测,决策层内部对此可能也未达成共识。

但是我们预计,如果未来海外市场出现了明显变化,人民币对美元的波动率将再次走高。而在此之前,政策的细节应该还会有更详细的披露。

三、作为全球第二大经济体,人民币汇率自由浮动才是终极目标

与新加坡不同,中国作为全球第二大经济体,经济增长主要还依赖于内部需与新加坡不同,中国作为全球第二大经济体,经济增长主要还依赖于内部需求的变化,因此不可能放弃独立的货币政策。而不管是钉住美元还是维持对一篮子货币稳定,都相当于由海外国家间市场情况的变化来决定本国的汇率水平,这就有引发跨境套利套汇行为的风险。随之未来资本项目的逐渐开放,这种风险将越来越大。

况且,在维护国内物价和信贷稳定的任务已经由国内货币政策调控的背景下,中国外汇管理的主要任务是“促进国际收支平衡和国民经济健康发展”(外汇管理条例)。但是,中国的经常项目顺差是结构性的,金融项目的资金流动取决于国内外货币政策的差异和汇率变动的预期。

当中国经济出于扩张期时,汇率政策往往倾向于减缓升值速度,使市场产生稳定的升值预期,使双顺差的局面常常出现;当经济下行风险增大,汇率政策往往又倾向于在短期维持币值稳定,使贬值压力累积,增大资本流出规模。即便参考一篮子货币,持续干预的难度和代价依然很大。而且,没有清晰目标的汇率干预也会在国际上引发汇率操纵的争议。

以目前中国经济的体量,人民币汇率的变动本身就会产生较强的外溢效应,会对一篮子货币的走势产生影响。而人民币加入SDR使得人民币在国际上获得与中国经济体量相符的影响力成为可能,这也要求人民币国际化和资本项目开放在未来持续推进。

但是海外投资者对人民币交易的参与度提高必然会使央行在维护内部平衡和稳定汇率之间产生两难。因此,从长期看,新加坡BBC式的汇率管理模式也并不完全适合于中国,人民币最终还是不可避免走向自由浮动。

但从短期来看,由于之前的长期升值过程已经造成了中国对外货币错配与期限错配的风险累积,而目前人民币贬值预期强烈、资本流出压力增大,已经对货币政策造成了一定困扰。因此,稳定市场预期已经成为目前汇率政策的首要任务。

在自由浮动暂时无法实现的情况下,强化人民币对于一篮子货币的参考,可以缓解市场恐慌情绪,并在强势美元周期中使人民币对美元汇率保持一定的弹性,防止人民币的被动升值。而中国庞大的外汇储备规模和资本项目的部分管制措施,也能在一定程度上缓和同时控制利率与汇率存在的不稳定性。

因此新加坡式的汇率管理模式在目前仍可以发挥积极作用。但这样的机制发挥稳定预期的作用还需要央行操作过程中的执行力与公信力。

(本文作者介绍:国泰君安证券首席经济学家,复旦大学经济学博士。中国金融40人论坛特邀成员,上海新金融研究院特邀专家。)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

责任编辑:邹枫 SF168

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。