文/新浪财经意见领袖(微信公众号kopleader)专栏作家 张文阁

中国市场有这样一只股票,过去五年股价最高上涨12倍之多,年复合增长率达64%,市值进入创业板前五名。建仓基金最多时超过200支,大名鼎鼎的盖茨-梅琳达基金也名列其中,在流通股中排名前五。

白马股网宿科技遭遇滑铁卢?

白马股网宿科技遭遇滑铁卢?中国市场有这样一只股票,过去五年股价最高上涨12倍之多,年复合增长率达64%,市值进入创业板前五名。建仓基金最多时超过200支,大名鼎鼎的盖茨-梅琳达基金也名列其中,在流通股中排名前五。它的市盈率却低于大盘平均水平,只有39倍。公司业绩也好得没得说,CDN行业排名第一,市场份额过半,过去五年主营业务收入平均以超过50%的速度递增。这只股票就是大家看视频、打游戏、做网红直播,甚至网络购物都离不开的网宿科技。业内人士戏称它为网络高速公路或互联网内容分发的快递员。

网宿科技,2000 年 1 月由退休老太陈宝珍和海归留学生周艾钧(后退出)合伙创立于上海,主要向客户提供全球范围内的内容分发与加速、服务器托管与租用、以及面向运营商的网络优化解决方案等服务,是国内第一大CDN (内容分发网络)运营商,也是IDC (互联网数据中心)综合服务提供商。2009 年 10 月,网宿科技在深交所创业板上市。

图1 CDN工作原理

图1 CDN工作原理股市上把业绩好、成长性高、市盈率低、权重大,股价走势稳健,可以抓住机会做中长线投资的股票称为白马股。主要衡量指标是主营业务收入增长率连续超过30%,同时市盈率在40倍以下。以此标准,网宿科技可以算作白马中的白马。

然而现在白马股网宿科技却遭遇滑铁卢。今年10月14日,网宿科技发布三季度业绩预报后,当天股价放量跳水9.87%,市值蒸发55亿元,至今股价仍未扭转颓势。从今年7月末以来4个月时间,股价整体下跌超过20%。接下来网宿股价会向左走还是向右走,机构观点产生分歧。有的机构认为是逢低买入的机会,更多机构表示出谨慎。高盛高华将网宿科技剔出亚太强力买入名单,德银对网宿科技业绩和股价表现“冷眼旁观”,盖茨基金也用脚投票,在三季度净卖出50万股。而在同期,美国CDN巨头Akamai的股价却上涨了30%。

图2 网宿科技三季度业绩预告发布后至今股价跌去20%,来源:新浪财经

图2 网宿科技三季度业绩预告发布后至今股价跌去20%,来源:新浪财经究竟是什么原因让网宿科技经历了这次峰谷转换?是单季偶然的调整还是从此将迎来业绩拐点?让我们透过现象看本质,从此番股价跳水入手,分析关键财务指标发生了哪些变化,进而分析支撑财务指标背后的竞争、政策、需求、技术正在经历什么样的变化趋势,从而探究网宿科技是否能够应对正在发生的变局,继续白马传奇。

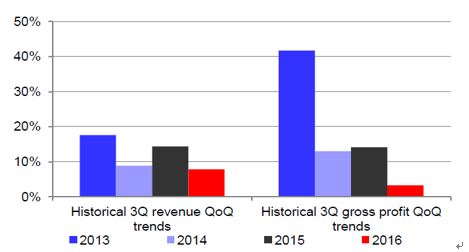

从财务指标来看,网宿三季度财报最刺眼也是最让资本市场不安的是,业务增速的放缓和毛利率的显著下滑。考虑到过去一个季度有奥运会和欧洲杯的全球直播以及其他国际网络游戏大型推广,本该迎来最强季报的网宿却迎来史上最差的季度表现。虽然公司前三季度收入同比增长51%,但与上半年68%的增速相比明显放缓。而且毛利率环比下降了2个百分点,从44%下降到42%。

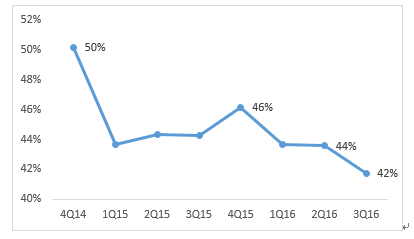

图3 网宿科技的毛利率连续三季度下滑,来源:Capitaliq

图3 网宿科技的毛利率连续三季度下滑,来源:Capitaliq从历史上看,我们可以发现,网宿科技的收入增速已经连续两个季度放缓,毛利率水平则连续3个季度下滑,也是过去8个季度最陡峭的一次下降。网宿正在进入盈利水平换挡期,从14年第4季度的50%下台阶到2015年第4季度的46%,到目前第三季度的42%。网宿2016年第三季度的收入增速和毛利增速表现同比都是过去四年最弱的。难怪有人会怀疑随着竞争的加剧,网宿科技可能迎来了业绩拐点。

图4 网宿科技收入和毛利增长历史对比,来源:Deutsche Bank

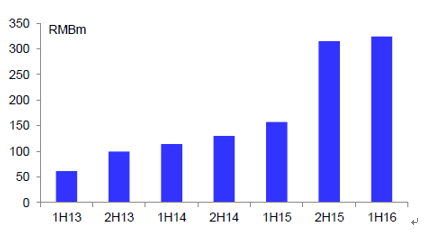

图4 网宿科技收入和毛利增长历史对比,来源:Deutsche Bank网宿遭遇激烈市场竞争。CDN市场最开始只有蓝汛、网宿、帝联和快网等主要的四家。然而,过去五年网宿科技的强劲增长和高毛利水平吸引了越来越多的新进入者、云公司和创业型CDN公司进入。乐视从2015年下半年开始显著提高在CDN领域的投资强度,投资总额几乎翻倍增长。阿里云、腾讯云、乐视最近不停秀自己的流媒体CDN产品。其中乐视夸耀自己拥有680个CDN网络节点,数量超过网宿科技的500+个节点。阿里巴巴则在自己的阿里云网站上直播了云栖大会。

图5 乐视在CDN方面的投资显著增长,来源:德银

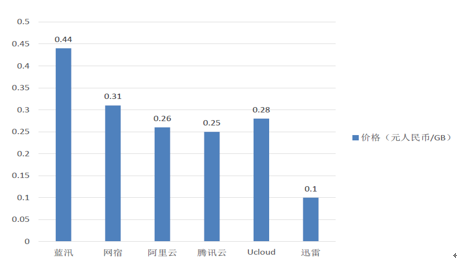

图5 乐视在CDN方面的投资显著增长,来源:德银根据德银调研数据,新进入者提供的价格普遍比网宿低20-30%,这无疑将对网宿目前的高溢价带来压力。另据华创证券的分析报告,在2016 年亚太CDN 峰会上,身兼网心科技CEO和迅雷联席CEO 的陈磊预测:“2016 年CDN 价格将再次腰斩!”随后,网心科技推出星域CDN 更是降到10元/M∙月的价格,这个价格已经触及市面上大部分CDN 公司的成本价底线。其他阿里云,UCloud 等大亨也纷纷降价。

图6 国内代表CDN 厂商按流量收费价格,来源:华创证券、易观智库,2016年8月

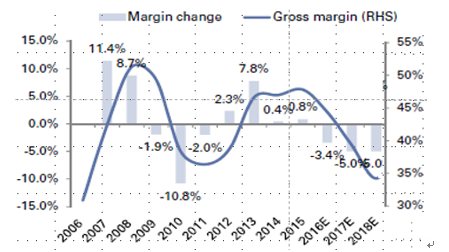

图6 国内代表CDN 厂商按流量收费价格,来源:华创证券、易观智库,2016年8月不断涌入的新进入者依靠低价来抢夺市场份额,导致网宿产品的溢价空间被严重挤压,毛利率水平不断下降。管理层已经下调CDN定价至接近阿里云和腾讯云的水平,溢价从年初的30%降到现在的10%。如果价格战还将持续一段时间,当前下滑的毛利水平将被进一步被侵蚀。假定类似2009-2011年的情形发生,CDN毛利率连续三年下滑累计接近15%,则2017和2018年每年平均将下跌约5%,具体如下图所示。在这种情境下,网宿科技的股价将在目前价位继续下跌19%到49元。

图7 网宿科技CDN未来可能的毛利率变化趋势(左轴)和毛利水平(右轴) 来源:高盛高华,2016年11月

图7 网宿科技CDN未来可能的毛利率变化趋势(左轴)和毛利水平(右轴) 来源:高盛高华,2016年11月网宿面临来自云计算和P2P的侵蚀风险。首先,大型云计算企业正在侵蚀网宿的CDN市场,尤其是新兴视频公司和BAT关联企业。以中国最大的游戏视频直播网站斗鱼为例,它近年不断发展壮大,成长为网宿的最大客户。斗鱼最初把它100%的CDN服务都委托给网宿。但是就在今年三月腾讯投资斗鱼后,斗鱼已经把20%的服务份额转移给腾讯。据传闻,明年斗鱼将把50%的CDN服务都转移给腾讯。与此类似,阿里巴巴也拥有微博31%和陌陌20%的份额。

其次,在过去很长时间为保护国内电信运营商固话ADSL业务资源,监管机构推行了很多年的不对称带宽管制。但现在宽带接入技术已经全面从有限带宽的ADSL转换为大宽带的光线接入,原有的上行带宽逐渐被放开,客户端的资源和传送能力将得到巨大释放。P2P+CDN 可以更好的调配资源,实现共享经济同时给终端用户创收,还能为CDN 异常后不中断服务提供保证。因此P2P 技术在CDN 的渗透会明显降低带宽成本,如图5所示,依托P2P技术的迅雷CDN服务价格只有网宿的1/3。

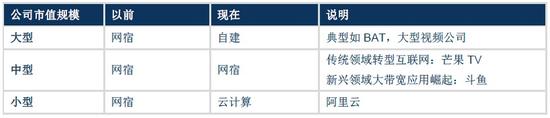

网宿面对的客户需求以及商业模式在悄然发生变化。网宿这几年的高速发展主要是由于主要竞争对手蓝汛的没落。但进入2014 年后,阿里云为代表的公有云开始从云计算基础服务逐步提供IT 全产业服务,造成以前大中小客户都是由第三方CDN 厂商服务,现在则是,大型互联网厂商(BAT、乐视、合一等)以自建为主,而中小型厂商因价格敏感更愿意接受云计算模式,只有新兴领域大带宽应用崛起的斗鱼、花椒等以及传统领域转型互联网的芒果TV等是第三方专业CDN 厂商服务的主要对象,但他们因为在烧钱营销阶段,对贷款价格更加敏感。

图8 CDN客户开始走向分化,来源:华创证券

图8 CDN客户开始走向分化,来源:华创证券如果计费模式发生变化,网宿CDN业务的利润水平将大幅下滑。在中国目前CDN 仍以带宽为计费模式,可以利用复用度大幅提高企业盈利能力,注定在中国CDN 就是个暴利行业,也注定了会有越来越多的新旧势力参与绞杀!但随着未来用户的选择增多,CDN产品计费模式很肯能会由根据带宽资源付费转为像美国Akamai一样按效果付费,这样以网宿科技为代表的传统CDN厂商的盈利能力将显著下滑,如图8所示。

图9 网宿科技与Akamai盈利对比,来源:德银

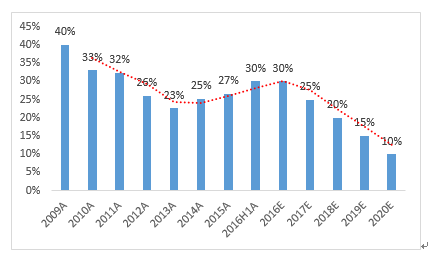

图9 网宿科技与Akamai盈利对比,来源:德银大型互联网公司自建替代效应明显。当互联网公司发展得越来越大时,他们通常会倾向于将部分CDN需求从第三方租用改为自建满足。从美国成熟市场,我们可以发现这样的趋势规律,美国最大CDN服务提供商Akamai的前两名大客户的服务份额从2013年时的14%下降到2016年1季度的不足6%。高盛高华估计,中国最大的互联网公司们已经至少转移了CDN需求的70-80%改为自建,中国最大的四家在线视频公司自建比例甚至更高,超过90%。

考虑到大的互联网公司自建CDN服务的替代趋势,网宿前五大客户的收入贡献很有可能从今年30%的份额下降到2020年的10%,也就是Akamai目前的情况。当网宿逐渐失去传统大客户份额并转而服务新兴的中小企业时,将面临来自它们的更加紧张的成本压力和降价要求,以及其他云厂商的有力竞争。

图10 网宿前五大客户收入贡献变化趋势,来源:公司报告、高盛高华

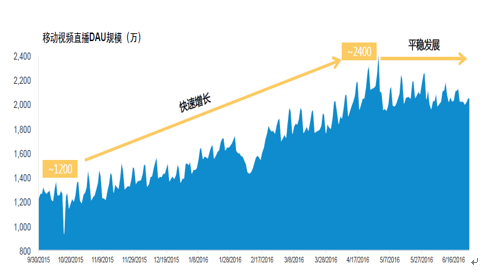

图10 网宿前五大客户收入贡献变化趋势,来源:公司报告、高盛高华视频行业遇到成长瓶颈和政策上的严格监管,从需求侧对网宿造成影响。2015年末以来互联网直播作为一种新型传播形式迅猛发展。据不完全统计,在国内提供互联网直播平台服务的企业超过300家,且数量还在增长。2015年10月到2016年6月,包括全民直播、秀场直播和游戏直播APP在内(不包括内置直播频道视频)的直播市场DAU(日活用户)规模增加1倍,超过2400万。受益于直播行业对带宽需求的强劲拉动,CDN行业获得高速增长,网宿作为CDN龙头也享受了行业高速增长带来的红利。但是从数据看,进入2016年5月,移动视频直播DAU增速已放缓,进入平稳发展期。这也将对网宿的未来业务增速造成影响。

图11 移动视频直播DAU规模,来源:Trustdata

图11 移动视频直播DAU规模,来源:Trustdata部分直播平台更是嫌进行色情表演靠低级趣味博取眼球,有的传播聚众赌博等法内容,还有的平台违规开展新闻信息直播,扰乱正常传播秩序,国家开始介入严厉监管。

今年7月至10月间,上海市公安局开展专项整治,依法永久封禁账号100万余个、关停违规直播间1000余个,对“同游圈”、“金融道”、“游戏风云”等14家违法违规网络直播平台进行警告并作出限期整改、停业整顿等处罚。今年11月4日,国家网信办又发布了《互联网直播服务管理规定》,要求互联网直播平台和直播服务提供者在播出新闻信息、网络表演和视听节目时都应依法取得相关资质,互联网内容直播者需用真实身份信息注册,互联网直播服务提供者应当记录互联网直播服务使用者发布内容和日志信息,保存六十日,规定自2016年12月1日起施行。

注册地在上海的网宿科技,作为国内第一大CDN(内容分发网络)运营商,其技术的主要应用领域就是视频直播。截至2016年第三季度CDN占网宿收入的90%,视频业务占据CDN收入的半壁江山。视频监管方面的风吹草动对网宿影响不可谓不大。因此市场对直播业务监管力度加大的担忧,变为解读网宿科技股价暴跌的一个因素。

虽然网宿科技在2016年启动了从CDN到云服务的战略升级转型,积极布局社区云、托管云、云安全等战略项目,并积极开拓海外市场,但考虑网宿科技在云计算领域起步晚,新产品市场接受效果如何有待观察,海外市场所占份额依然比较小,并且很可能受到来自国际巨头Akamai(在全球110个国家拥有2700个节点,是网宿的5倍还多)有力阻击以及乐视、阿里出海竞争,不足以弥补国内增速下滑带来的影响。

综上所述,考虑到新进入者的竞争压力,客户对CDN和云需求的分化,大客户自建替代风险,新技术替代风险,计费商业模式转变风险和视频领域监管政策风险,网宿科技的业绩增速和利润水平会逐渐回归到行业平均水平。基于网宿科技的行业龙头地位,并未雨绸缪对标国际领先企业,布局新技术、新产品研发,大股东和管理团队成熟稳定等积极因素,希望白马网宿可以走得更远更稳健。

免责说明:本文只是作者的一点个人观察和思考,力求客观准确,言之有据。但限于自身水平和经济技术环境的纷繁变幻,倘百密一疏存有谬误,敬请指正。正所谓,仁者见仁智者见智,如您有不同看法,欢迎留言与我交流。文中观点不构成投资建议,作者此时也不持有上述提到的任何公司的股票。

(本文作者介绍:北京大学光华管理学院MBA,英国ACCA国际特许公认会计师候选人,在电信、互联网、新能源、基因检测等领域有超过十年的工作经验。)

责任编辑:郑洋洋

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。