文/新浪财经意见领袖(微信公众号kopleader)机构专栏 盘古看宏观 作者 张明、郑联盛、王宇哲、杨晓晨、周济

供需结构错配是我国当前经济运行中的突出矛盾,矛盾的主要方面在供给侧,主要表现为过剩产能处置缓慢,多样化、个性化、高端化需求难以得到满足,供给侧结构调整受到体制机制制约,需要通过“三去一降一补”进行针对性的改革。

我国当下去产能的进展几何?

我国当下去产能的进展几何?供需结构错配是我国当前经济运行中的突出矛盾,矛盾的主要方面在供给侧,特别是产能过剩问题。随着“三去一降一补”政策的实施,去产能成为五大任务之首。相关的部门制定实施了诸多去产能的政策措施,去产能取得了一定的进展。我们需要考虑大宗商品价格上涨对去产能及其内在供给需求再匹配的影响,去产能进展的根源是企业内生应对、政府政策驱动还是大宗价格上涨触发。同时,去产能政策亦出现了一些副作用,需要政策框架和举措进一步完善。

供需结构错配是我国当前经济运行中的突出矛盾,矛盾的主要方面在供给侧,主要表现为过剩产能处置缓慢,多样化、个性化、高端化需求难以得到满足,供给侧结构调整受到体制机制制约,需要通过“三去一降一补”进行针对性的改革。2016年以来,“去产能、去库存、去杠杆、降成本、补短板”五大任务快速持续推进,相关各个部门、各地区、各行业以及微观经济主体做出了不同程度的反应,特别是中央政府推进力度较大,“三去一降一补”取得了积极的进展,一定程度上缓释了供求的扭曲程度。当然,去产能也出现了一些结构性的问题,亟待未来继续完善政策措施。

一、产能过剩问题是供求错配的重要表现

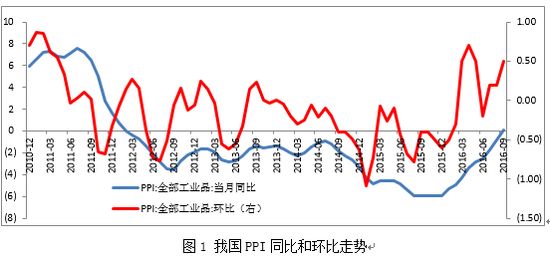

全球金融危机以后,全球需求不足,我国出现了较为明显的产能过剩问题。在我国实行了四万亿刺激计划之后,我国经济增长迅速回升,需求水平快速扩张,与此同时我国工业企业部门的产能迅速膨胀。在全球经济和国内经济增长速度下降之后,刺激政策中的产能扩张就表现为严重的产能过剩问题。一定意义上,在危机的应对中,我国是以更大的产能过剩来解决过去的产能过剩问题。在最近2-3年中,需求水平持续下滑,我国工业部门企业的产能过剩压力持续累积,PPI在2016年9月份之前连续54个月负增长。

资料来源:wind

资料来源:wind二、去产能的政策框架与进展

2016年以来,随着“三去一降一补”政策的实施,特别是将去产能作为五大任务之首,政府制定了相关的政策框架:

一是,在去产能领域方面,重点化解钢铁、煤炭等高消耗、高排放行业的过剩产能。二是,在去产能目标方面,要求在“十三五”时期我国压减钢铁产能1亿-1.5亿吨,煤炭化解过剩产能5亿吨,减量重组5亿吨,其中,2016年须完成总任务量的1/3。三是,在政策实施方面,采用了总体目标确定、具体目标分解相结合的方式,在粗钢4500万吨、煤炭2.5亿吨的化解过剩产能年度总体目标确定后,随后被分解至各地和央企,并签署了目标责任书。四是,在政策保障方面,在去产能过程中,中央以奖补资金拨付地方的方式保障产能削减、企业运行、职工安置和社会稳定相互统筹。五是,在政策弹性方面,采取“有扶有控”的去产能思路,区分对待“僵尸企业”和有市场竞争力的企业。对于不符合改革方向的企业和项目控制新增信贷、压缩退出存量信贷;对于符合改革方向的企业,则保证其合理的资金需求。

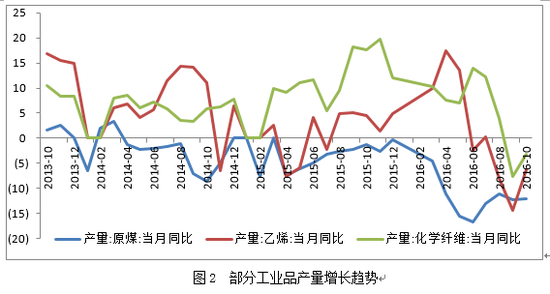

在各项政策的实施之后,我国去产能取得了一定的进展。2016年1-10月,我国原煤产量同比下降12%,乙烯和化学纤维产量同比下降分别为6.3%和3.2%,其中,原煤产量比去年同期减少了3.1亿吨。更重要的是,随着去产能日益深化,工业企业部门的经济效益在逐步好转,其中,截止2016年9月,煤炭、化学原料及化工制品以及化学纤维制造业利润累积同比增长了65.1%、13.1%和4.1%,呈现了产能去化和经济效益改善的趋势。

资料来源:wind

资料来源:wind三、去产能的问题分析

虽然,在三去一降一补的政策实施中去产能获得了积极的进展,但是,去产能亦存在一些发展中的问题或者结构性的问题,即所谓的副作用。突出表现在以下几个方面:

一是去产能呈现出明显的结构性。煤炭、乙烯和化学纤维等领域去产能的结果表现相对较好,但是,国民经济许多部门的去产能有望进一步完善。比如,2016年1-10月,我国初钢、氧化铝、十种有色金属、水泥和平板玻璃等产能过剩较为严重行业产量同比增速仍达4%、8.9%、3.2%、3%和8.8%,且产量增速都是比1季度和2季度的产量增速更高。如果从产量讲,初钢产量在去产能过程中创出了历史新高。

二是去产能与去产量存在一定的替代性。从经济学的理论和逻辑上,产量和产能是具有内在关联的两个不同的概念,去产能不一定会去产量,产量降低不一定是产能去化,比如,产能利用率降低就会使得产量下降,但是,产能不一定出现去化。以煤炭行业为例,为了去产能,煤炭行业工作日从330个工作日降低为276个工作日,假定其他条件都不变,那么产量就会下降相应下降约16%。为此,煤炭行业去产能取得的进展可能是产量变化所导致,也可能是真正的关停并转所导致。

三是去产能的结果出现了一些副效应。以煤炭行业为例,根据相关的调研发行,在快速去产量的过程中,出现了供给和需求的新错配问题。这个问题产生的原因有几个:第一,供给方面的政策变化。煤炭企业反应,煤炭行业政策调整不太合理,上个限产政策在6月份才基本实施落地,而到9月份增加产量的新政又接踵而来,政策的基本方向是什么,生产部门存在预期不明确的问题。第二,生产恢复的时间问题。比如,煤炭行业工作日调整涉及到企业不同矿或工作面的生产恢复和调度,可能需要3个月时间。第三,职工问题。在去产能过程中,中央安排了相应的专项资金,比如安置了相关的职工。但是,现在需求复苏、政策要求增产,但是,工人到位需要一个过程,同时,煤矿企业在是不是要招工问题上存在政策上的两难。第四,物流因素。由于煤炭产量恢复需要时间,供给难以快速跟上,即使有效快速扩大产量,但物流因素也是重要的制约。随着产量去化,很多物流企业减少了相应的运能,加上9月份交通部大力推进安全生产的检查,特别是超载问题严厉查处(这个政策实际上是非常正确且十分必要的),使得运能进一步受限,煤炭价格急速上涨,5000大卡动力煤(秦皇岛港离岸价格)在2016年11月16日为545-555元每吨,同比增长约66.7%。

资料来源:wind

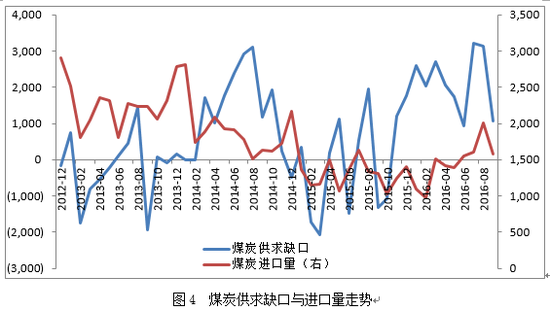

资料来源:wind四是出现了一定程度的进口替代。以煤炭为例,由于国内需求和供给出现了新的匹配问题,比如政策适应、供求缺口、运能约束,出现了一定的进口替代。2016年2月以来,煤炭进口量整体处于增长的趋势,2016年7月份,煤炭供求缺口为3201万吨,8月份煤炭进口量超过2000万吨。2016年9月,发改委先后提出的煤炭稳产稳价的二级响应和一级响应,每日扩大30万吨和50万吨产量,即每月最高约1500万吨。随着响应机制的实施,进口量也出现下滑。

资料来源:wind

资料来源:wind四、去产能中的外部影响

从数据看,部分行业去产能取得了一定的进展,但是,亦存在许多需要进一步完善的空间。同时,值得注意的是,去产能与国外市场变化的相关性,特别是大宗商品市场的变化。今年一季度以来,由于美联储加息预期落空,大宗商品价格出现了较大幅度的上涨,这带动了国内一些能源及原材料价格的上涨以及预期的强化。从库存周期的角度看,2015年底和2016年初是诸多能源及原材料库存周期的低点,而库存周期底部回升的动力之一就是大宗商品价格的变化。

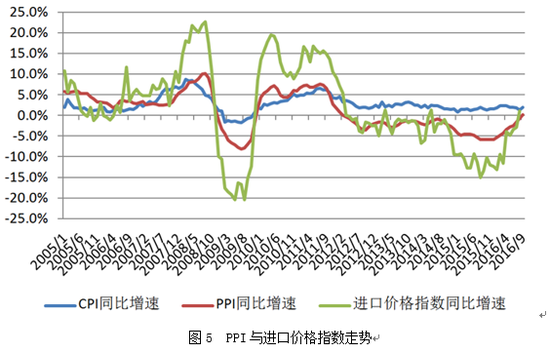

我们需要甄别本轮去产能及其工业企业经营状况改善是国内需求真正拉动和(或)供给端有效改善所导致的,还是国际大宗商品价格上涨所触发,或者是几个因素相互强化的结果。PPI上涨是去产能、去库存等绩效的显示指标之一,但是,从相关性上,国内PPI进口价格指数要领先于PPI大致2-3个月,PPI进口指数亦早于PPI先行实现了正增长,PPI才随后在9月份微弱转正。为此,从目前的状况看,国际大宗价格上涨对于需求及其预期的变化可能更加直接,这可能是目前去产能、去库存以及企业经营状况改善的更加直接原因。我们需要警惕,如果全球总需求相对不足的情况下,随着美联储加息,大宗商品价格下跌,对于过剩产能行业去产能的影响。

资料来源:wind

资料来源:wind从政策角度看,去产能的政策框架是一个系统的政策框架,政策措施多,政策检查多,政策效果亦取得了一定的进展。从完善政策的角度出发,去产能是一个长期的系统性工程,不能期待以月度或季度为单位就能短期内取得重大的进展。我国的经济结构是多元且复杂的,即使是一个行业也存在重大的差异性,政策的完善需要更加具有前瞻性、合理性、稳定性以及结构性。同时,去产能政策的制定和实施,需要考虑到政策的副作用甚至负作用,并做好相关的政策预案。还有,去产能需要考虑到是供给需求匹配实质性改善还是国际大宗商品价格变化的外部影响,未来去产能还需要关注美联储加息等的外溢效应。产能过剩是中国经济长期稳定发展的重大制约,去产能是一个重大的发展方向也是一个长期、系统、复杂工程,需要一个更加完善的政策支撑体系。

(本文作者介绍:盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。)

责任编辑:郑洋洋

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。