文/新浪财经意见领袖(微信公众号kopleader)专栏作家 张文阁

在中国这样一个有几千家P2P平台,P2P平均利率降到9%以下的高度竞争的环境,我们无法想象宜人贷未来如何能持续收取超过18%的费用(实际上宜人贷对B类以上客户收取18.5%以上的费用)。除非宜人贷转变商业模式,否则未来很可能将不得不面对亏损。

宜人贷会成为下一个大空头吗?

宜人贷会成为下一个大空头吗?最近看了一篇文章,题目是《大空头:一次值得用一生等待的交易》,很喜欢作者的深刻和清醒,看了不止一遍。遥想占领华尔街当年,次贷危机已经过去9年,但人类的贪婪并没有随之疼痛褪去,甚至在P2P跑路潮,抢房子如白菜,螺纹钢荒唐事,黄金世纪暴跌,外汇熬夜苦战中变本加厉。随着电影《大空头》的热映,人们又开始重新讨论这个话题。这部描写次贷危机怎么产生和泡沫如何破灭的电影,对我们在当下扑朔迷离的宏观环境下,增强对大势的判断,避免落入从众的窠臼很具启发意义,还没看过的可以找来看看。

从《大空头》电影,我联想到了今年美国中概股中最吸引眼球的P2P十倍股宜人贷,股价变幻比川剧变脸还快,可谓登峰造极,让人拍案惊奇。感觉越看越像一家次贷银行,不晓得会不会成为下一个大空头。怀着浓厚的好奇心和严谨治学的态度,我遍览华尔街分析师报告,对冲基金经理社区,Barron’s专题,按图索骥,试图揭开宜人贷股价暴涨暴跌背后的隐秘。现在希望拿出成果来跟大伙共享,也请大家指正。

宜人贷(NYSE: YRD)是中国的一家在线金融服务平台,由宜信公司在2012年3月推出。宜人贷通过互联网、大数据等科技手段,为白领人群提供信用借款咨询服务,并通过“宜人理财”在线平台为投资者提供理财咨询服务。2015年12月18日,宜人贷在美国纽约证券交易所成功上市,成为中国互联网金融海外上市第一股。根据2016年8月25日贷款余额计算,宜人贷目前是中国第四大P2P公司。

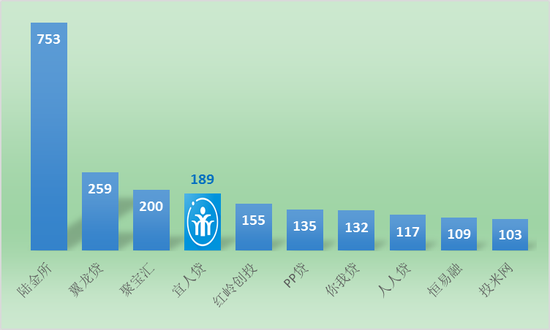

图1中国前十大P2P网贷平台(单位:亿元人民币),来源:摩根斯坦利

图1中国前十大P2P网贷平台(单位:亿元人民币),来源:摩根斯坦利P2P借贷,是Peer-to-Peer Lending的简称,通常指个人投资者避开传统金融中介如银行,通过第三方网贷平台直接向其他借款人出借资金以赚取利息的行为。它起源于英国,发展于美国,兴盛于中国。2005年3月在英国诞生了世界第一家P2P平台——Zopa。2014年12月,全球最大的P2P借贷平台美国Lending Club成功登陆纽约证券交易所,成为行业第一家上市公司。英美P2P市场已趋于成熟,英国前五家P2P占据80%的市场。美国P2P市场由Lending Club和Prosper主导,两家巨头垄断了美国98%的市场份额。

中国的P2P行业兴起于2007年,因为进入门槛低和缺乏监管,近年获得野蛮生长。2015年交易额已接近1万亿元,比前一年翻了4倍,是美国的8.5倍。中国前十家P2P仅占约30%份额,市场高度分散,竞争激烈。P2P在中国发展迅猛的同时出现的问题也很多,甚至到了触目惊心,谈之色变的程度。据《证券时报》报道,截至2016年8月底,中国P2P(网贷)平台共有4,667家,其中问题平台2,644家,占平台总量的比例高达56.7%。问题平台中,失联、跑路、警方介入等恶性问题平台合计占比高达62.9%。

图2 中国P2P平台运营数量及交易额,来源:网贷之家

图2 中国P2P平台运营数量及交易额,来源:网贷之家宜人贷(NYSE:YRD)2015年12月上市至今短短九个月,股价就像惊心动魄的过山车,让吃瓜群众不明嚼栗。其股票甫一上市就跌破发行价,两个月内从10美元一路跌到3美元。之后又奇迹般的从谷底爬起,半年内股价连翻十倍,牛气冲天。然后好景不长,8月24日股价遭遇断崖式下跌,一日之内跌去22%,一周蒸发4亿美元。事有蹊跷,必有妖。股市上通常把那些股价走势奇特怪异的股票称为“妖股”。以此标准,宜人贷算得上是妖股中的妖股。

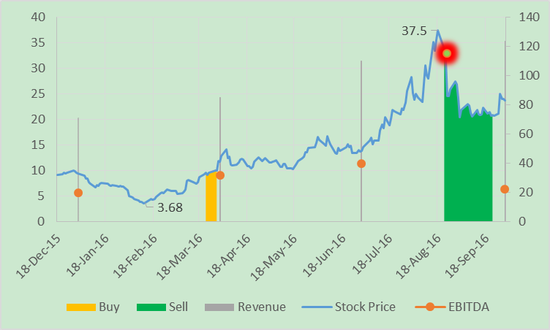

图3 宜人贷上市以来的股价走势

图3 宜人贷上市以来的股价走势来源:FactSet, SEC filing, Google Financ

接下来让我们抽丝剥茧,分析一下宜人贷上市以来股价走势背后可能的动因。宜人贷在2015年12月18日上市首日就跌破10美元发行价,最高跌幅达15%,之后一路走低。到2016年2月11日股价跌至谷底到3.35美元,2个月不到股价就跌去64%。表明资本市场从一开始就不看好宜人贷。招股书显示,宜人贷2014年前三季度净营收只有1312万美元,净亏损达1091万美元,而2015年同期净营收猛增10倍达到1.38亿美元,并实现净利润3078万美元。一系列数据引发广泛质疑,是撒豆成兵吗?外界认为宜信可能将其他的业绩数据导入到宜人贷。

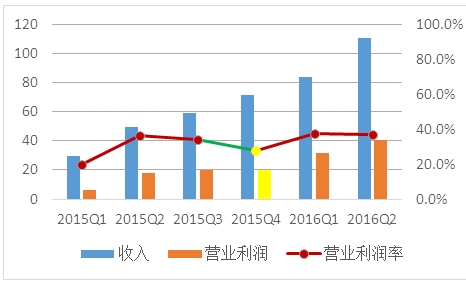

诡异的是,虽然面临质疑,从2016年2月12日到8月24日的6个月内,宜人贷股价却像坐上了“魔法扫帚”,从3.35美元,一路狂飙到最高42.34美元,连翻十二倍。这显然不是单靠业绩能解释的。一来2016年5月12日宜人贷一季度财报发布前,并没有新的利好消息放出,而且2016年3月9日发布的2015Q4季报营业利润和营业利润率指标环比还有恶化,如下图所示。然而从2016年2月中旬到4月中旬,宜人贷股价从最低3.35美元涨到14.12美元,上涨了300%。

图4 宜人贷季度盈利状况(2015Q1-2016Q1),来源:谷歌财经、公司季报

图4 宜人贷季度盈利状况(2015Q1-2016Q1),来源:谷歌财经、公司季报2016年5-8月间曾有对冲基金考虑做空宜人贷,苦于很难借到足够的股票。即使能借到少量股票,成本也非常高昂。HSZ China Fund的香港分析师Pep So透露,宜人贷的融券成本从6月初的~5%,一路攀升到7月末的~30%。彭博社报道,美国对冲基金Paretone Capital的CEO Wang Wei在 2016月18日时,为了测试有无可能做空宜人贷,借得“很小”一部分宜人贷股票,年化借券利率高达43%。股票借贷成本高意味着,卖空的投机者更容易面临逼空的风险。IHS Markit数据显示,2016年8月26日时宜人贷ADR可借贷股约有42.4万股,仅占流通量750万股的5.7%,比6月末还减少了将近4万股。空头对宜人贷可借贷股票供应量缩水提出质疑,怀疑内部人操作。

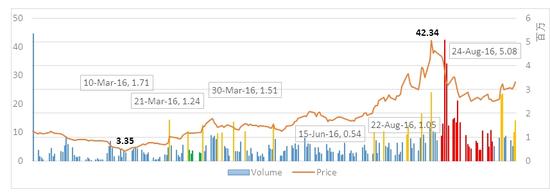

纽约独立研究机构JL Warren Capital直指宜人贷通过员工注册基金回购股票。其分析师Junheng Li表示其向宜信的员工了解到,年初以来为了挽救已经跌破发行价仍在持续暴跌的股票,避免崩盘,宜人贷的管理层启动了一个自救计划,要求宜人贷连同宜信上万员工通过注册在券商的母基金FoFs买入宜人贷股票,并且约定不允许向空头出借所持有的股票。这些基金有3,6,12个月不等的封闭期。Junheng Li相信正是依靠员工股票购买计划,宜人贷的股价才起死回生。2016年四月中旬,THE POINT REVIEW的分析师Robin Evans观察到宜人贷近期交易量出现异动,从日平均65万股,猛涨到138万股,增量达73万股。下图标出了单日超过100万的交易量。

图5 宜人贷交易量异常和股价走势(绿色为内部人买入,红色为卖出),来源:谷歌财经

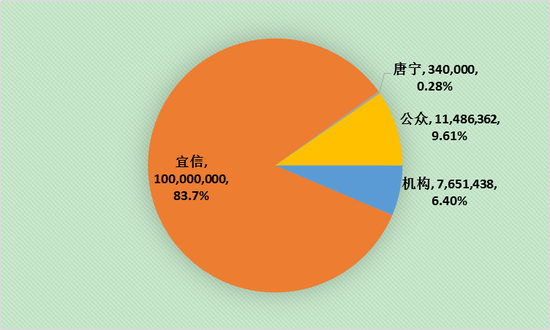

图5 宜人贷交易量异常和股价走势(绿色为内部人买入,红色为卖出),来源:谷歌财经2016年9月12日,宜人贷在其SEC Filings SC 13D文件中披露:从2016年3月22日到3月29日的5个交易日内,唐宁关联基金通过一系列交易从公开市场购买了60万股宜人贷股票。连同2015年12月31日SEC Filings SC 13D-A文件披露的唐宁关联基金购买的300万股宜人贷股票,唐宁通过关联基金合计增持宜人贷股票共计360万股,平均买入价格约为10美元每股。唐宁持有的宜人贷股份从2015年12月18日上市时的43,430,000股,占比37.1%,上升到2016年3月31日的47,030,000股,占比40.2%。

图6 宜人贷公司高管股权,来源:公司年报

图6 宜人贷公司高管股权,来源:公司年报2016年8月10日宜人贷发布2季度财报的当天,野村证券(Nomura)就下调了对宜人贷的评级,从中性下调到卖出。可是人们仿佛没有感觉到山雨欲来风满楼的危险警示,仍然在向山顶拥挤攀爬。紧接着8月24日中国监管当局发布最严P2P网贷新政,宜人贷股价当天下跌22%,前后两周下跌45.6%接近腰斩,市值就此蒸发10亿美元。

在不明真相的群众发生踩踏事件的这段时间里,大股东在做什么呢?有一个细节需要引起关注,大股东的锁定期是到2016年6月15日截止,当时股价在14美元左右徘徊,大股东并没有着急出货。根据宜人贷2016年9月12日和9月23日向美国SEC提供的SC 13D-A文件,唐宁关联基金从8月22日开始到9月22日的一个月间,持续卖出宜人贷股票,总量累计达326万股,只剩34万股,保守估计套利超过4200万美元。就是说公司在没有提示政策风险的情况下,大股东自己先跑路了。业内人士表示这可能已经涉嫌内幕交易。目前已经有超过10家美国律所代表投资人向宜人贷和管理层提起集体诉讼和巨额索赔。

图7 宜人贷公司股份分布,来源:Capitaliq, 2016-10-8

图7 宜人贷公司股份分布,来源:Capitaliq, 2016-10-8尽管做空挑战很高,仍有对冲基金和研究机构坚持看空宜人贷。总结起来空头主要有四点质疑:一是员工购买股票的封闭基金FoFs陆续到期后面临员工赎回要求,靠内部人购买股票拉升股价不可持续;二是唐宁和宜信持有的宜人贷高达85.5%的股票的锁定期于2016年6月15日到期,面临海量股票泰山压顶似的抛售压力;三是宜人贷高盈利增长依赖高风险贷款,随着累积坏账率持续上升,靠新增次贷的业务组合不能长期维持业绩的高速增长,有崩盘危险;四是随着整个行业的监管趋严,P2P平均回报率不断下滑,交易额也出现下滑,宜人贷的外部生存环境日趋严峻。前两条比较好理解,现在我着重从宜人贷的商业模式和行业环境解释一下后两条风险。

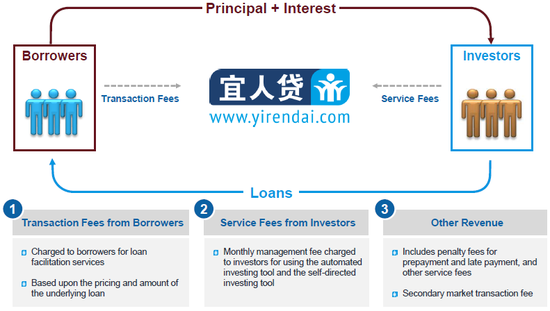

宜人贷的商业模式是对投资人和贷款人两头通吃。宜人贷作为中间人连接投资人和贷款人,向双方都收取费用,向投资人收取服务费,向贷款人收取交易费。与美国P2P平台只充当信息中介不同,宜人贷财报上虽然不体现贷款,但却以风险保证金的形式承担信用风险并担保投资回报,甚至还对外提供理财服务。

图8 宜人贷两头通吃的商业模式,来源:公司报告

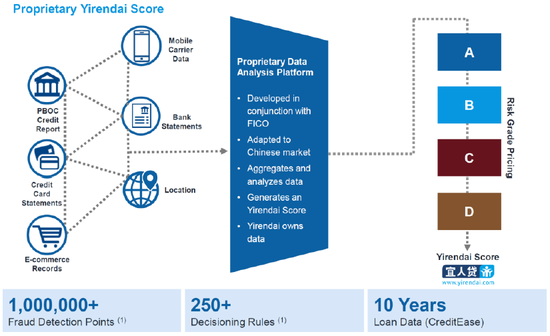

图8 宜人贷两头通吃的商业模式,来源:公司报告宜人贷有自己的信用评级系统,它主要依据中国人民银行信用报告,信用卡消费和还款记录,电商消费记录,移动通讯运营商数据,银行账单,地理位置,行业等大数据信息,综合生成宜人贷借款人专属评分。宜人贷风控平台把借款人分成A、B、C、D四级,其中A级风险最低,D级风险最高。A级评分的主要考察指标包括信用卡额度不低于70,000元人民币,月收入不低于10,000元人民币。D级评分的主要考察指标包括不短于两年的网购记录,按时偿还信用卡以及在优选行业工作等。

图9 宜人贷的信用评级系统,来源:公司报告

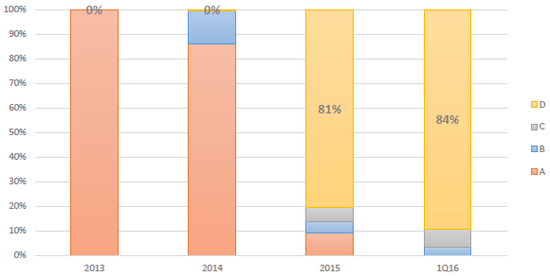

图9 宜人贷的信用评级系统,来源:公司报告宜信业务量的野蛮生长主要是靠降低借款人质量实现的,宜人贷本质上沦为一家次级贷款发放银行。公司2015年报显示,宜人贷在原有A类贷款的基础上,分别于2014年第4季度和2015年第1季度引入了风险等级更高的B、C、D级贷款,使贷款人质量不断恶化。2015年和2016年1季度,风险等级最高的D类借款人贷款已占到了贷款发放总额的80%以上。更重要的是,D类贷款人支付的年化利息百分比是39.5%,折已经是高利贷了。我们不禁要问什么人肯承担这么高的借款成本,干什么投资能挣得回来?我们合理推测不是故意骗贷,就是投机炒妖股(普通股票还不行)或加入炒房大军,诸如此类。

图10 宜信D类高风险客户占比高达84%, 来源:HSZ China Fund

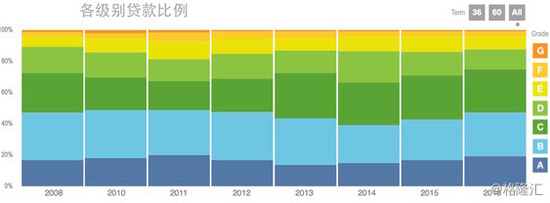

图10 宜信D类高风险客户占比高达84%, 来源:HSZ China Fund相比而言,Lending Club的高风险级别贷款比例低很多,D级以下贷款比例不到30%,A、B级优质贷款比例接近50%,并且在过去8年都很稳定,近两年优质贷款比例还在上升。

图11 Lending Club各级别贷款比例,来源:格隆汇

图11 Lending Club各级别贷款比例,来源:格隆汇根据公司2015年报披露,80%以上宜人贷借款人付出的年均利息成本高达39.5%(美国第三大P2P平台Upstart的APR是16%)。我们不禁要问花这么高的利息借钱,这是要干啥才能挣得回来?除非就是骗贷来的,根本没打算还,或者借钱投机“妖股”再或者就是投入炒房大军诸如此类。投资P2P理财的人获得的利息回报却只在10.0-12.5%一个相对固定的狭窄区间,其余都被宜人贷拿走,从5.6%到28.2%不等。投资人面对不同风险等级的贷款客户获得的投资收益却是相对恒定的,风险溢价被宜信拿走,我们要问投资人承担的风险与回报匹配吗?也许宜人贷的逻辑是自己成立了兜底的风险补偿基金,所以风险溢价理应自己拿走。我们稍后会分析,宜人贷的逻辑是否合理。

图12 宜人贷借款成本,来源:公司2015年年报告

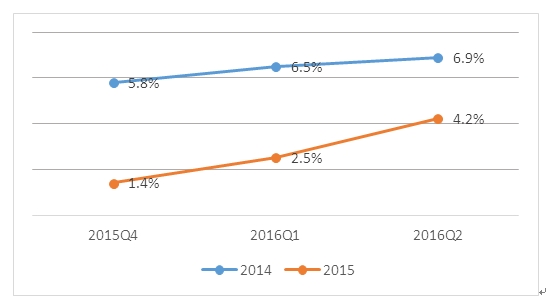

图12 宜人贷借款成本,来源:公司2015年年报告高风险贷款推动宜人贷坏账率持续上升。宜人贷2014年发放的D类贷款到2015年第4季度,2016年第1季度和2016年第2季度,净核销坏帐比率从5.8%上升到6.9%,2015年发放的D类贷款坏账比率上升速度更快,从2016年1季度到2季度上升了68%。2013年发放的A类贷款,到2016年6月30日坏账率达到了9.1%。2013年第2季度通过线下渠道发放的贷款,坏账率甚至一度高达20%。宜人贷坏账率远高于传统银行,比如花旗银行大约为2%,信用卡公司Discover Financials大概是2%出头一些。

图13 宜人贷D类贷款坏账率变化趋势,来源:公司报告

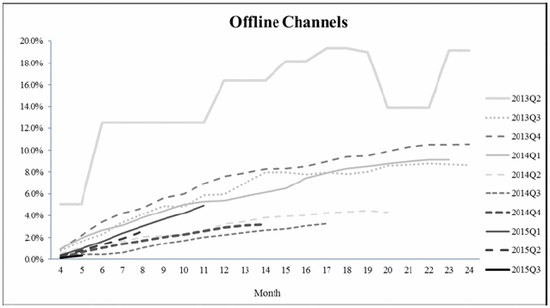

图13 宜人贷D类贷款坏账率变化趋势,来源:公司报告 图14 宜人贷线下渠道贷款坏账率,来源:公司年报

图14 宜人贷线下渠道贷款坏账率,来源:公司年报如果像Lending Club只提供信息中介服务,不承担信用风险,坏账率高点对P2P平台也没啥直接影响。但与Lending Club不同,宜人贷以风险备用金的形式承担投资人的本金投资风险并担保利息回报收益。所以,如果发生坏账,其实是砸在自己手里。2015年前三季度,宜人贷按照当期促成借款总额的6%计提风险备用金。从2015年第四季度开始,考虑到支出预期升高,风险备用金比例提高到7%。这样2015年全年的风险备用金比例大约位6.25%。截至2016年6月30日,风险备用金余额为7.55亿人民币(1.14亿美元)。

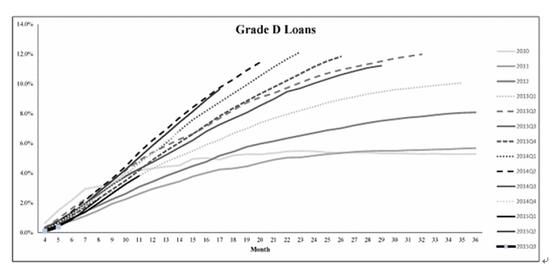

图15 宜信D级贷款累积坏账核销比率,来源:公司报告

图15 宜信D级贷款累积坏账核销比率,来源:公司报告因为宜人贷公司2014年第四季度以来引入的D类贷款风险更高,占比又极大(80%以上),毫无疑问将在未来几个季度进一步拉高宜人贷的坏账比率。HSZ China Fund参考更成熟的消费金融公司Sun Hung Kai&Co.(86:HK),预计宜人贷D类贷款的坏账率至少在10%以上,那么现在的风险备用金将不足以覆盖未来的坏账,还需要在7%的基础上继续增加。

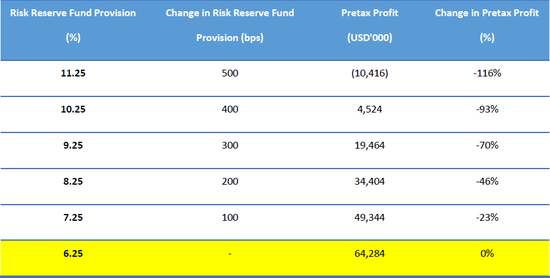

风险备用金的增加对宜人贷公司的盈利有重大影响。香港对冲基金HSZ China Fund用宜人贷2015年的财务报告数据进行的敏感度分析显示,风险备用金每增加100个基点将导致宜人贷税前利润下降23%之多。如果风险备用金比例调整到2015年末的2年期坏账率9%,宜人贷的税前利润将下降约70%。

图16 宜人贷风险备用金对盈利能力影响敏感度分析,来源:HSZ China Fund

图16 宜人贷风险备用金对盈利能力影响敏感度分析,来源:HSZ China Fund宜人贷提供的P2P理财产品的投资回报不可持续。根据宜人贷的招股说明书,公司的使命和竞争优势之一是“降低贷款人的借款成本,提供高质量的信贷投资机会”。

图17 宜人贷的使命和竞争优势,来源:公司招股说明书

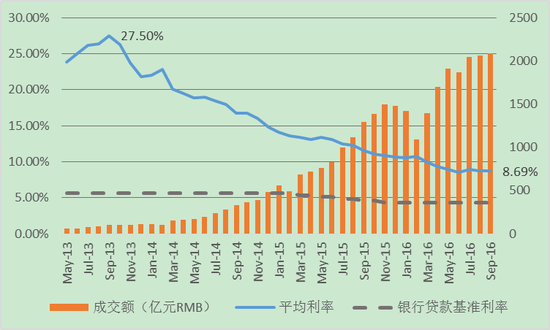

图17 宜人贷的使命和竞争优势,来源:公司招股说明书然而我们注意到宜人贷借款人的成本不降反升,A、C、C、D类贷款者仍需要分别支付高达16.9%,27.4%,33.5%,39.5%的年化利息成本。宜人贷利率居高不下让人感到非常惊奇。根据第一网贷提供的行业数据,P2P平均利率从2013年3季度最高27.5%一路下跌到目前的8.69%,更不用说银行的贷款基准利率低至4.35%。不得不让人对宜人贷的贷款人资质风控审核产生质疑,否则就是宜人贷的借款人放着低利息贷款不借非愿意花高利息借钱,这个显然不合理。

图18 中国网贷投资回报和交易量变化及银行贷款基准利率,来源:第一网贷、中国人民银行

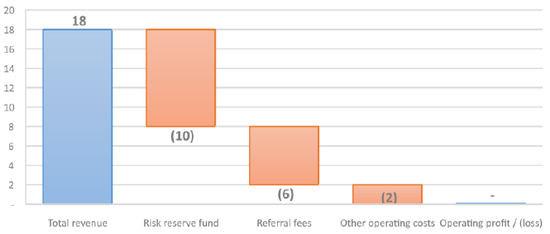

图18 中国网贷投资回报和交易量变化及银行贷款基准利率,来源:第一网贷、中国人民银行宜人贷的盈利能力存在很大风险,不可持续。公司的损益受几个重要项目影响,即营业收入(来自于促成贷款的服务费和交易费),风险备用金(目前为贷款额度的7%),支付给母公司宜信的线下渠道介绍费(目前为贷款额度的6%,同时假定宜人贷获得线上客户成本与此相同),以及其他运营成本和费用(2015年为2.5%,保守估计2%)。根据如上假设,可以倒推出宜人贷必须收取18%的费用才能维持盈亏平衡,这还不包括给P2P投资者提供的合理回报(目前为10.0%-12.5%)。

图19 宜人贷运营成本分解,来源:HSZ China Fund

图19 宜人贷运营成本分解,来源:HSZ China Fund在中国这样一个有几千家P2P平台,P2P平均利率降到9%以下的高度竞争的环境,我们无法想象宜人贷未来如何能持续收取超过18%的费用(实际上宜人贷对B类以上客户收取18.5%以上的费用)。除非宜人贷转变商业模式,否则未来很可能将不得不面对亏损。

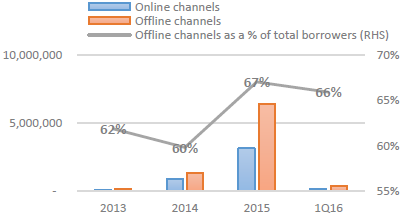

而且很难理解宜人贷标榜自己是中国一家领先的在线P2P网贷平台,却有66%以上客户资源来自于母公司宜信的线下渠道介绍。JL Warren Capital从多个渠道确认的数据更多,是80%。比较有意思的是,宜信本身也是一家大型的消费金融公司,为什么它会把客户资源介绍给宜人贷而不是自己持有?宜信这么做的动机机可能是,通过“友好”介绍高风险的客户给宜人贷可以转移自己的风险,从宜人贷获得丰厚的无风险介绍费佣金费的同时却无需承担信用风险,不用担心这些贷款未来是好是坏。如果真是这样,宜信和唐宁就在利用宜人贷给母公司和自己输送利益。

图20 宜人贷线下渠道占比,来源:公司报告

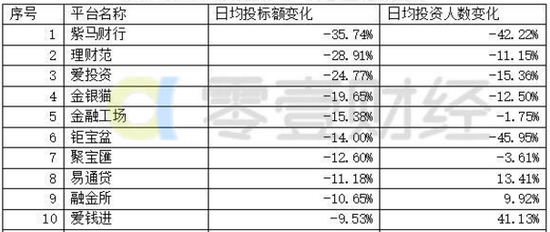

图20 宜人贷线下渠道占比,来源:公司报告网贷新政对宜人贷的影响。新的网贷监管规定要求,用户从单一P2P平台至多能借20万人民币,不允许销售理财产品,不允为客户投资收益提供保证,新政过度期一年。零壹研究院数据中心统计,80%以上的平台在2016年8月出现交易额下滑,10家P2P平台资金端萎缩明显,紫马财行、理财范和爱投资降幅超过20%。房贷、车贷等大额贷款成为不符合新规的重灾区。

图21 网贷新政对P2P平台的影响,来源:零壹财经

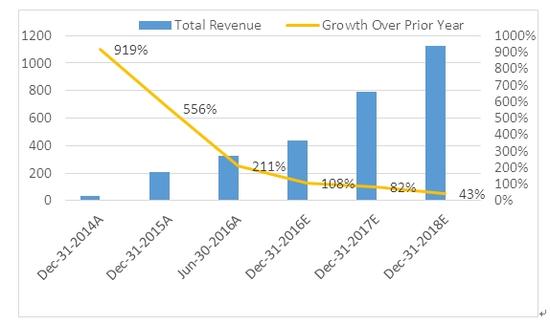

图21 网贷新政对P2P平台的影响,来源:零壹财经对宜人贷来说,其为贷款设立风险备用金的做法将不被允许,其网贷平台销售理财产品的行为也将被禁止。根据Capitaliq的统计和预测,宜人贷收入增速也在明显降低,并将继续放缓。

图22 宜人贷业绩发展趋势,来源:Capitaliq

图22 宜人贷业绩发展趋势,来源:Capitaliq回到本文开头提到的《大空头》文章,当所有掩盖起来的风险和问题都曝光于天下的时候,对于大空头们,是获得丰厚回报的时刻。有一个电影中没有的细节,令人印象深刻,Paulson&Co.的员工打电话咨询最新的ABX价格,对方告诉他上午下跌了5%,公司的人目瞪口呆,因为每跌1%,Paulson公司就会赚到2.5亿美元,一个上午5%意味着赚了12.5亿美元,仅用了几个小时,就超越了索罗斯当年做空英镑所赚取的利润总和,这就是坚持正确的回报。

对于Paulson来说,这个当年不入流的基金经理,终于完成了他“一生的交易”,2年时间给客户赚取了200亿美元的利润。这是Paulson一步一步地完成“假设-论证-筹资-下注-等待-收割”后的结果,钱只是这一串正确举动后的合理回报。Paolo Pellegrini在度假时,妻子查了下银行卡,发现卡里多了4500万美金,他2007年的奖金高达1.75亿美元,辛勤研究和正确判断的价值,在他身上得到了最佳体现。

最后,希望每个读者,都能以史为鉴,心怀正念,不受蛊惑,坚持正确,从心出发。

(本文作者介绍:北京大学光华管理学院MBA,英国ACCA国际特许公认会计师候选人,在电信、互联网、新能源、基因检测等领域有超过十年的工作经验。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。