文/新浪港股(微信公众号xlgg-sina)专栏作家 香港智远分析师 肖文

众所周知,纸业是纯正供需驱动的周期行业,缺乏金融属性,整体较为稳健,其周期性主要来自供给端,以致于此次行情对于整个行业来说都实属难得。

从上周的数据来看,本月恒生指数中中型股指数升逾4%表现最好,而大型股指数只升逾3%,小型股指数升幅则约3%,资金有从大型企业流向中小市值企业的趋势。而近期在板块涨幅榜中,总会出现纸业股板块的身影,券商以及基金对纸业股板块的呼声也日渐高涨。从今年5月开始,纸及纸制品板块的这波上涨行情至今已经持续了有近五个月。众所周知,纸业是纯正供需驱动的周期行业,缺乏金融属性,整体较为稳健,其周期性主要来自供给端,以致于此次行情对于整个行业来说都实属难得。那么对于纸业中的中小市值公司,是否也会有投资机会呢?

原材料价格上涨带来的行情

知己知彼百战不殆,即使是大好的环境也要清楚地知道自身面临的优劣势。宏观角度来看,此次纸业股的上涨行情始于今年8月中国造纸企业进行的一轮大幅提价,主要原因是环保管制加强导致的原材料价格上涨。

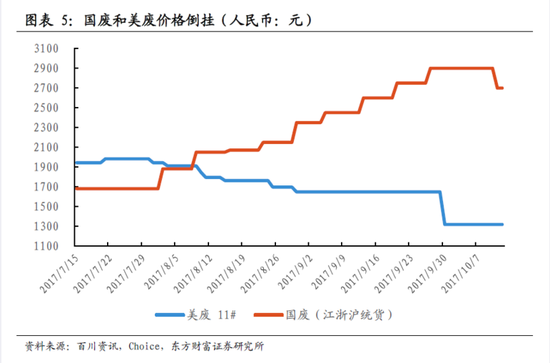

按照规划,“十三五”期间造纸行业要淘汰纸及纸板落后产能约800 万吨,落后产能加速出清。环保部发布新版《进口废物管理目录》,未经分拣的废纸由限制进口调整为禁止进口,回收(废碎)纸及纸板被列入了“禁入名单”。同时,国内延迟发放废纸进口许可证,引发了国内废纸价格大涨,均价从 1300 元/吨涨至 2211 元/吨。

随着政府对污染问题的重视度提升,一方面造纸行业准入门槛会越来越高,项目审批也会越来越严格,预计随着中国继续增强环保管制,中国总体纸张供应将在2017年第四季开始受到影响。

虽说政策为纸业提供了绝佳的发展时机,但是仔细研究后可以发现,政策红利最终受益者还是行业内的龙头企业。根据安信证券研报显示,环保方面,目前造纸企业环保设备投资额在300-400 元/吨,大型环保设备运营成本40-100 元/吨(规模会导致吨纸投资及运营差异)。考虑规模效应,小型纸企环保成本更高。另外,在这波未分拣废纸的进口禁令中,受到打击的基本上是中小厂家,龙头公司由于拥有自己的外废渠道所以基本不受影响,进口价格也由于需求下滑从8月开始下降,龙头企业在成本上将更具优势。

由此可见,若要选择非行业龙头的纸企作为投资对象,最主要的还是看公司是否能拥有与龙头企业不同的新的盈利点。所以在这些公司中,能保持业绩稳定并能有新项目的公司都有机会借助这波行情跑赢板块。

基本面为重要标准

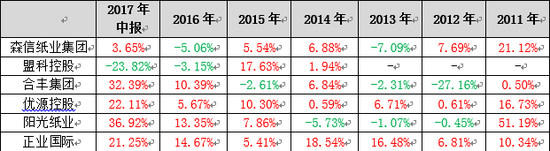

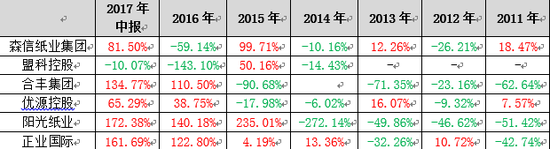

虽然目前资金开始向中小型市值的公司倾斜,但是由于港股市场的自由性,对中小型市值公司的选股逻辑也应更加严格,基本面是个严格的参考因素,目前港股中的中小市值纸业股财务数据如下:

可以看到,除了盟科控股之外,各个纸业的业绩从2016年开始有明显好转,这也基本符合行业的周期特点,但更加值得关注的是2012-2015年这段区间,由于造纸属典型的市场化出清行业,2015 年基本全行业陷入亏损,在这样的环境下最能体现出纸企本身的经营以及成本控制能力,相对于其他纸企较为波动的业绩表现,正业国际与优源控股在收入与盈利的稳定性上排名前列。

高附加值纸制品创出路

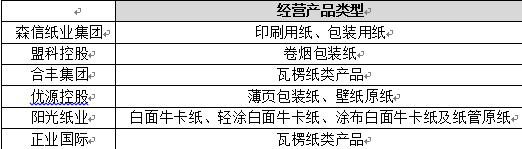

目前纸业里的龙头企业玖龙纸业、晨鸣纸业、理文纸业所覆盖的包装纸产品包括卡纸(牛卡纸、环保牛卡纸及白面牛卡纸)、高强瓦楞原纸以及涂布灰底白板纸,以及环保型文化用纸(双胶纸及复印纸等)。非龙头企业与其相比,在原材料的获取能力与销售渠道上是无法抗衡的,以致于在同样类型的标的中往往输给龙头公司。由此,这部分企业未来的突破点应在龙头纸业尚未覆盖,且品牌溢价能力高的细分行业。

目前港股中的纸业股中,在传统的包装纸类业务外还拥有新的业务类型的公司,有包括主营卷烟纸的盟科控股,以及新引入壁纸业务的优源控股:

盟科控股

盟科控股是领先的卷烟包装纸制造商,按中国卷烟包装纸销售额计,公司拥有0.9%的市场份额,是中国十大卷烟包装纸制造商之一。但受制于客户的需求减少,去年开始业绩收到较大影响,根据公司2017年中报披露,营业收入同期减少21.3%,纯利方面跌10.1%。产品的毛利率方面为16.83%,略低于行业水平,相较之下,由于该细分领域的前景受限,且产品的附加值较低,未来较难产生增益收益。

优源控股

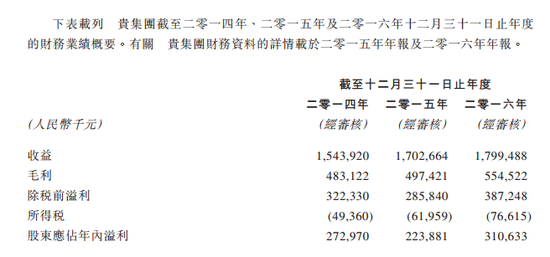

优源控股是市场上最大的薄页包装纸制造商,市占率达到23%,公司今年8月底收购了从事壁纸原纸业务的信荣公司80%的股权。信荣近年来营业状况保持稳健增长,从优源控股最新披露的中报业绩来看,信荣于今年上半年总收益约4.42亿元,作为联营公司贡献给优源净利润4500万元。由于信荣首年会提供2.9亿元的保证盈利,故下半年仍有部分盈利入账。根据公司披露的公告,信荣旗下的壁纸产品“圣莉雅”2014-2016年的毛利率平均达到55%,远高于纸业行业平均水平。

(信荣企业有限公司近年业绩)

(信荣企业有限公司近年业绩)据中商产业研究院发布的《2017-2022年中国壁纸行业市场前景调查及投资机会研究报告》显示,国内墙纸供应量从2011年的2.01亿卷增加至2016年的3.28亿卷,国内墙纸供应量从2011年至2016年的复合增长率为10.29%。国内墙纸供应量在2014、2015年呈现较为明显的下降趋势,系因受国家房地产调控政策的影响,导致供应量下降。2017年开始,三四线的房地产销售日趋火热,国内墙纸供应量恢复上升趋势。预计2017年中国壁纸行业市场规模将达3.38亿卷。而位于上游的壁纸原纸行业也将水涨船高,随着壁纸原纸业务在优源控股的收入占比逐渐增高,在纸业竞争逐渐白热化的时候,从受原材料价格影响的包装纸市场切入壁纸原纸这一蓝海市场,对优源来说无疑将是个新的盈利增长点。

在成本控制方面,集团的生产原料主要以进口木浆及国内废纸为主。但是技术方面采用的是脱墨浆技术,即对废纸进行脱墨处理循环再用。面临成本端的上涨,该项技术可使每吨价格较木浆成本减少30%,相对于进口木浆的增大的涨幅,集团的成本优势将更加明显。

十月以来,由于废纸价格的走势反复变化,纸业板块也涨跌互现,10月19日板块跌幅超过5.5%,投资情绪也开始变得谨慎,下半年为纸业的传统旺季,对于非龙头企业来说,借着目前资金的投资趋势,是否能告别“好行情跟涨,差行情领跌”状态,投资者可保持关注。

(本文作者介绍:香港智远投资咨询有限公司成立于香港,专注于香港股市、窝轮及牛熊证的研究。提供香港股市、窝轮及牛熊证的评论,是目前最活跃的牛熊证及窝轮研究机构之一。公司评论的撰稿人均为著名的港股及权证专家。)

责任编辑:马婕

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

香港智远投资咨询有限公司成立于香港,专注于香港股市、窝轮及牛熊证的研究。提供香港股市、窝轮及牛熊证的评论,是目前最活跃的牛熊证及窝轮研究机构之一。公司评论的撰稿人均为著名的港股及权证专家。