文/新浪港股(微信公众号xlgg-sina)专栏作家 黄少明

未来随着不良贷款的进一步走低,净息差的企稳回升以及定向降准的刺激作用,银行股有望继续成为股票市场的宠儿。

银行股的“春天”到了吗

进入2017年以来,银行股一改此前的低迷,开始渐渐有所起色。八月底各大商业银行纷纷公布了上半年的财务报表,整体上取得了相对不俗的业绩,基本符合甚至略优于市场预期。使得银行股迎来了一波升浪。九月底央行公布定向降准的新政以后,商业银行的股价更是出现了一波强势上涨行情。

银行股在股票市场中常年扮演着“不温不火”的角色。银行股此轮上涨的动力从何而来呢?未来的银行股是否会走出“估值洼地”,迎来新的春天呢?我们将就这两个方面做一个简单讨论。

截至目前银行股强劲表现之因

银行股在前三季度的上涨,主要有以下几方面的因素:

首先是基本面的复苏。2016年年末各大外资投行都对中国宏观经济的发展保持相对消极的态度。然而中国GDP在今年前两个季度都保持了6.9%的平稳增速。多家国际组织不得不在七月纷纷上调对中国2017年GDP的预测。如IMF在7月将中国经济增速上调0.1个百分点至6.7%,为年内第三次上调。摩根大通也上调0.1个百分点至6.8%。企业利润普遍复苏,一系列强劲的经济数据和充实的企业订单也印证了经济的复苏判断,为银行业的回暖提供了基本面的支撑。

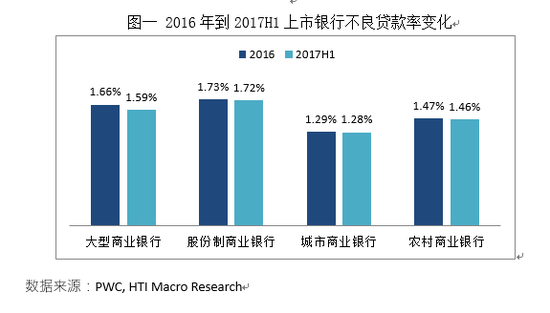

其次,围绕基本面的整体复苏,周期性行业也出现了回暖。以“三去一降一补”为主要任务的供给侧结构性改革深入推进,取得了显著成效,周期性行业所在的企业盈利能力明显提高,不良贷款率得到有效控制,银行资产质量得到进一步改善。2016年与2017年不良贷款率的比较如图一所示。

第三,上半年虽然货币供应增速放缓,但是信贷规模依然维持了较快的增长速度。6月末人民币贷款余额114.57万亿元,同比增长12.9%;前六个月贷款增量7.97万亿元,每月新增贷款均超过万亿元,为历史同期的最高水平。根据中国人民银行公布的数据,非金融企业及机关团体贷款,以及住户贷款保持较快增长是信贷增速稳定的主要原因。这也为银行的利润来源提供了重要支撑。

未来银行股是否仍有增长潜力

港股从年初至今涨幅已经达到30%。在港股有可能调低印花税的消息的刺激下,2017年10月16日再创新高28792.06点。我们认为后市港股的上升空间相对有限;A股也在突破3400点之后开始了震荡调整.那么在这样的大背景之下,银行股是否还有进一步上涨的动力呢?又有哪些因素会影响到银行股接下来的走势呢?我们认为银行股在可预见未来仍有望继续上行,原因主要有以下四个方面:

1 估值洼地有待修复

无论从全球的同行角度还是国内行业视角,中国上市的商业银行长期处在估值偏低的状态。近年来,国内银行业不断调整自身业务结构,从传统银行业务向现代银行业务转型,估值有待进一步修复。此外,在今年上半年全球银行业绩转好的情况下,国内银行股的涨幅明显偏低。在宏观经济企稳的大背景下,银行股仍具备一定补涨空间。

2 企业盈利能力提高降低不良贷款比重

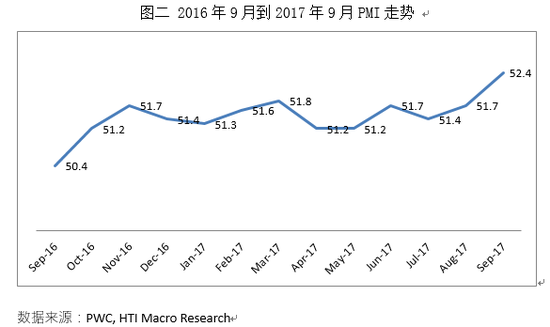

随着供给侧改革的进一步深化,下半年周期性行业的盈利能力仍然有望进一步好转,信贷资产的质量有望进入新一轮稳定期。2017年9月份,中国制造业采购经理指数(PMI)为52.4%,比上月上升0.7个百分点,制造业继续保持稳中向好的发展态势,有利于银行进一步下调不良贷款的比率,减轻银行压力。

3 净息差(NIM)企稳回升

银行重新定价过程接近尾声,净息差有望趋于稳定。央行从2015年开始前后经过了五次降息的调整,由于贷款利息收到的影响较之存款利息更大,所以净息差也不断收窄,给上市银行的盈利能力构成了较大压力。这一趋势在2017年上半年开始出现出现企稳迹象。随着重新定价过程的完成,未来净息差的稳定有望能够减轻银行业盈利方面的压力。

4 定向降准释放流动性

普惠金融纳入国家发展战略后,商业银行以及互联网金融公司将会成为推动三农和小微企业贷款的重要推动力量。前不久定向降准的新政,进一步释放了局部加强流动性的信号,使市场预期得到有效提振。央行于9月30日正式宣布:

对普惠金融领域贷款余额或增量达到一定标准的商业银行进行0.5%-1%不等的定向降准,2018年起实施。

除了对此前市场预期到的涉及小微企业贷款的银行定向降准给予再贷款支持以外,大部分商业银行也被纳入了覆盖范围。这对于商业银行的发展来说也是一个利好。

银行股潜在风险

虽然银行股在第四季度有望保持上升趋势,然而仍旧有一些潜在风险值得重视。

1 房地产调控导致个人中长期贷款增速放缓

房地产调控有可能会在一定程度上抑制房地产成交量,个人中长期贷款增长速度放缓。今年上半年业绩数据显示,工农中建交五大行的个人住房贷款增速分别为11.6%、11.6%、9.28%、9.50%、8.56%,与去年同期相比都有所下滑。而如果与2016年相比,下降的速度则更加明显。2016年年报显示,五大行新增个人住房贷款增速分别为28.80%、32.85%、28.85%、29.26%、27.45%。个人中长期贷款一直在银行的信贷规模中占据相对重要的位置,而住房贷款则是中长期贷款的主力。一旦第四季度房地产市场开始降温,房贷势必受到影响,进而影响银行业的信贷规模。

2 金融监管加大力度

去年以来,政府一直把“防范金融风险,抑制金融泡沫”作为重点工作来抓。金融监管的重要性不断提升。十九大报告中也再次强调,“健全金融监管体系,守住不发生系统性金融风险的底线。”未来如果金融监管进一步加强,对通道业务进一步收紧,银行业的发展也会受到一定压力,这也是需要警惕的风险因素之一。

综上,银行业在上半年的业绩表现整体符合预期,带动银行股有一轮不俗的表现。未来随着不良贷款的进一步走低,净息差的企稳回升以及定向降准的刺激作用,银行股有望继续成为股票市场的宠儿,但是仍需警惕由于房地产调控导致个贷放缓,以及金融监管加大力度所带来的潜在风险。

声明

本档内容由从事证券及期货条例(Cap.571)中第四类(就证券提供意见)受规管活动之持牌法团–海通国际研究有限公司(“海通国际研究”)所编制及发行,并准许由海通国际证券有限公司(‘海通国际证券’)及/或海通国际投资服务有限公司(‘海通国际投资服务’)(两者均为从事第一类(证券交易) 受规管活动之持牌法团)在香港派发。本文件所载之资料和意见乃根据海通国际研究认为可靠之数据源及以高度诚信来编制,惟海通国际研究并不就此等内容之准确性、完整性或正确性作出明示或默示之保证,亦不就其准确性或完整性承担任何责任。本档内之所有意见均可在不作另行通知之下作出更改。本文件的作用纯粹为提供信息。本档不应被解作为提供明示或默示的买入或沽出投资产品的要约。海通国际研究或海通国际证券集团任何其他成员公司(“海通国际证券集团”)之任何其董事,雇员或代理人在法律上均不负责任何人因使用本文件内数据而蒙受的任何损失(无论是直接,间接或相应的损失)。本档在未获海通国际研究书面许可前,不得翻印、分发或发行或以任何侵犯海通国际证券集团版权的其他方式使用本档的全部或部分以作任何用途。所有本档中使用的商标、服务标记及标记均为海通国际证券集团的商标、服务标记及标记。如欲引用或转载本档内容,务必联络海通国际研究宏观经济部并获得许可,并需注明出处为海通国际研究宏观经济部,且不得对本文进行有悖原意的引用和删改。本文件中提到的投资产品可能不适合所有投资者,投资者自己必须作出明智的投资决定。如果一个投资产品的计价货币乃投资者本国以外的其它货币,汇率的改变可能会影响投资。

(本文作者介绍:黄少明博士现任海通国际宏观研究部董事总经理,曾任海通国际战略发展部主管兼首席研究员、中银香港高级经济研究员。研究领域包括中国经济、货币理论和国际资本流动。香港中国金融协会副主席,中国国际金融学会理事,华中科技大学、湖北大学客座教授。)

责任编辑:张海营

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

黄少明博士现任海通国际宏观研究部董事总经理,曾任海通国际战略发展部主管兼首席研究员、中银香港高级经济研究员。研究领域包括中国经济、货币理论和国际资本流动。香港中国金融协会副主席,中国国际金融学会理事,华中科技大学、湖北大学客座教授。