文/新浪港股(微信公众号xlgg-sina)专栏作家 李明恩

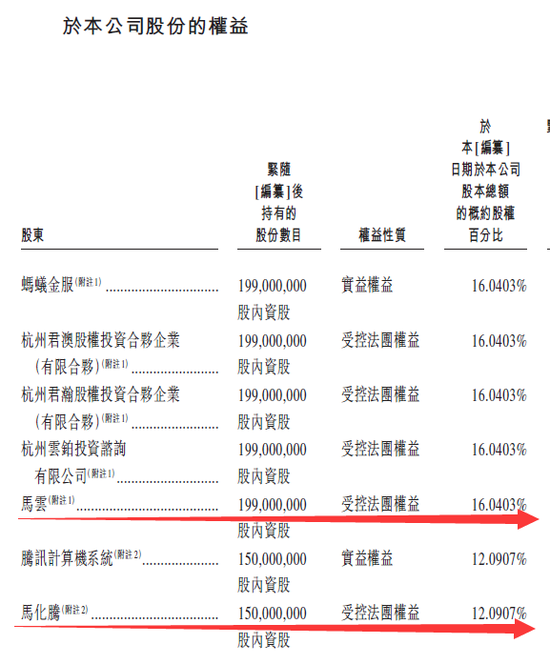

本次招股之所以引人注意,引起香港资本市场的轰动,就是因为公司是属于“三马”共同创立的公司。公司于2013年10创立,创始股东包括马云的蚂蚁金服持股16.04%,马化腾的腾讯持股12.09%,马明哲主理的平安保险持有12.09%。

众安保险公司,目前正在申请香港上市。公司计划于9月以估值约700-780亿港元挂牌。公司一开始,就被投资者冠以互联网金融科技类公司、互联网保险公司。这些标签,将众安从众多传统保险公司中区分开来,那我们就来看看,公司到底有多少“互联网基因”?

由中国最大牌的互联网公司参与创立

公司本次招股之所以引人注意,引起香港资本市场的轰动,就是因为公司是属于“三马”共同创立的公司。公司于2013年10创立,创始股东包括马云的蚂蚁金服持股16.04%,马化腾的腾讯持股12.09%,马明哲主理的平安保险持有12.09%。光从主要股东看,众安保险就是由中国最大牌的互联网公司参与。

意外发现蚂蚁金服的控制权机制。在本次众安保险上市,我们也意外发现了蚂蚁金服的控制权问题。蚂蚁金服,成立于2014年10月16日,蚂蚁金服旗下拥有支付宝、支付宝钱包、余额宝、招财宝、蚂蚁小贷及筹备中的网商银行等品牌。蚂蚁金服的控制权引人关注,是因为在阿里美国上市前,支付宝被剥离出阿里巴巴集团,变为内资控股,有人说这次剥离有点“私有化”的可能,并有违“契约精神”。因此,原来由阿里控制的蚂蚁金服,在“内资化”后的最新控制权还是有蛮多人想了解的。

在本次众安保险的上市资料中显示,杭州君澳持有蚂蚁金服的34.15%股份,杭州君瀚持有蚂蚁金服的42.28%股份。而杭州君澳及杭州君瀚在蚂蚁金服的投票权由杭州云铂控制,该公司由马云全资拥有。由此可见,马云个人掌握了蚂蚁金服76.43%的投票控制权。换句话说,原来由阿里控制的蚂蚁金服改由马云个人控制。

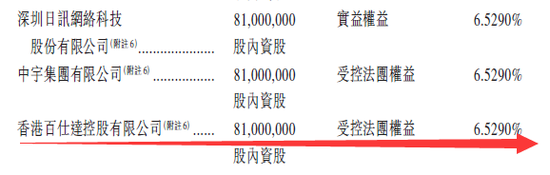

而本次众安保险上市,其实在香港有一只众安影子股,就是百仕达(1168)。在众安的股东中,深圳日讯网络持有6.53%,其是香港百仕达控股( 香港联交所: 1168)全资孙公司。若众安保险估值700亿港元成功上市,则百仕达光此项估值就高达42亿港元左右。

中国最大的在线保险公司

首先在公司名字上,就有别于其他保险公司,公司叫众安在线财产保险股份有限公司,似乎之前有“在线”称谓的保险公司还没有听过。

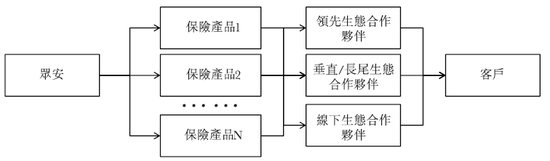

众安保险将自己定义为在线保险公司,指自己与其他传统保险公司的区别在于透过连接生态系统及应用尖端技术重新定义保险。

公司宣称凭借专有的技术,透过场景设定开发以生态系统为导向的创新型保险产品及解决方案,为客户提供更好的服务。

这里的关键词,是通过“场景设定”来买保险产品。传统保险公司,在我们的印象中,是人海战术,像中国人寿这样的保险公司,2015年定下目标是代理人队伍要迅速扩张争取年内超过80万人,让代理人一个个去面对面说服客户买保险。

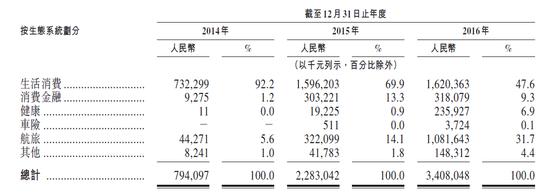

而众安保险,显然不是相同的营销模式。众安将产品嵌入生态系统合作伙伴的互联网平台,让客户可在互联网消费场景中享受简易的购买体验。众安将生态系统分为6类,如下图所示,包括(1)生活消费(2)消费金融(3)健康(4)车险(5)航旅(6)其他

以业务量排名第一的“生活消费”生态系统为例。如上图所示,在公司成立的第一个完整年度2014年,“生活消费”卖了7.32亿元人民币,占总业务的92.2%;看来引入马云这个股东是有好处的,其“生活消费”生态,就是将保险嵌入中国的电子商务平台(如淘宝及微店)合作,就有关消费交易的产品质量、交付、物流以及安全性提供保险产品。生活消费生态系统的主要产品包括:退货运费险、任性退、商家保证金保险、手机意外险及碎屏险。到了2016年,生活消费生态业务仍然占公司总保费的47.6%。以电商平台淘宝为例,退货运费险保费的卖家版本每份保单介于人民币0.15 元至人民币3.3 元,买家版本每份保单介于人民币0.2 元至人民币9.9 元,根据多种因素厘定保费。

航旅生态系统业务,主要产品为航意航延险。在2016年业务中占31.7%。自2015 年起,与中国最大的在线商旅供应商携程合作提供航班延误险,并扩展至与主要在线旅游代理、航空公司及线下旅游代理合作。就客户旅行提供相关的保险产品及解决方案,对因旅行产生的各类风险,如意外、航班延误及航班取消,提供了保障。于2014 年、2015 年及2016 年,分别向210 万、97 0万及2930万名被保险人提供航旅保险服务,分别售出约220万份、1380 万份及4560万份保单,并分别录得总保费人民币4430万元、人民币3.22亿元及人民币10.81亿元。

消费金融生态系统。主要产品及解决方案包括:马上花、甜橙白条(由中国电信提供的消费金融服务)提供信用担保解决方案及保贝计划。提供保险产品及解决方案以保障客户免受信用风险影响及与融资提供方(如银行及信托)、信贷服务提供方(如消费金融平台或具有消费金融需求的平台)及客户或商户连接。生熊系统合作伙伴包括中国电信及小赢理财。在约200 种不同场景设定进行业务,并分别向约40万名、880万名及890万名客户提供信贷保证保险服务。于2014 年、2015 年及2016 年,于消费金融生态系统分别售出5 0万份、4650万份及2450万份保单,并分别录得总保费人民币93 0万元、人民币3.03亿元及人民币3.18亿元。

由此可见,众安保险公司,就是接入中国各优势的在线互联网公司,根据互联网公司的产品,开发出合适的保险产品,不是靠代理人去销售保险产品,而是将保险产品嵌入到互联网公司的产品里,既帮助互联网公司提高产品体验和保障,也同时将众安的保险产品作为解决方案卖了出去。客户可在消费场景中享受简易的保险购买体验。

公司以在线的方式卖保险,其实效果非常好。自2013 年10 月成立起至2016 年12 月31 日,累计销售逾72 亿份保单,服务逾4.92 亿名客户。根据Oliver Wyman 报告,按于该段期间累计服务客户及已售保单数目计,在中国保险公司中排名第一。此外,做为中国最大的互联网保险公司, 总保费由2014 年的人民币7.9亿万元大幅增至2015 年的人民币22.8亿元,并进一步增至2016 年的人民币34亿元,业绩大幅快速增长。

中国领先的保险科技公司

在保险公司的称谓里,定义为“保险科技”类互联网金融公司,也是前无古人的。

公司开发了一个专有可扩展技术平台,在云平台上运作核心保险系统,与越来越多的生态系统合作伙伴连接。亦在保险价值链的营销、承保、定价以至索赔处理等各个环节应用前沿技术,如人工智能、区块链及大数据分析。以2016 年的双十一购物节当周为例,公司的平台承保了超过2 亿份保单,高峰处理量达到每秒约1.3 万份保单。

公司亦开发先进的人工智能,如机器学习、深度学习及自然语言处理能力,以快速优化产品特性,提高客户接受度。全面整合远程身份识别、图像识别、机器学习及深度学习能力以支持公司的风险管理和客户服务。

根据Oliver Wyman 报告, 按总保费计,中国保险科技市场于2016 年的总保费为人民币3630亿元,并预期于未来数年快速增长,于2021 年将达到人民币14130 亿元,复合年增长率为31.2%。同期,其中保险科技中最具创新性的部分-生态系统导向的产品创新,也是目前众安保险的主营业务,预期以复合年增长率62.0%的水平高速增长,而网上销售及技术驱动的产品升级部分增速分别为26.1%及41.1%。

中国最多科技人才的保险公司

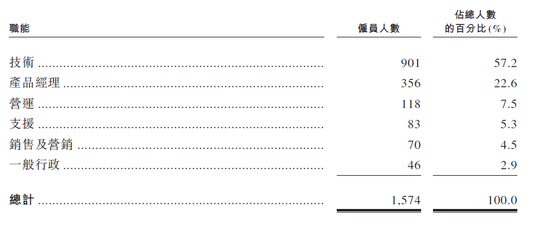

截至2016 年12 月31 日,公司有逾900 名僱员拥有技术背景,并有逾400 名僱员拥有财务背景,合共占全部僱员约87%。凭借约800 名数据分析工程师及逾100 名拥有金融及保险行业专业知识的工程师,开发保险科技,特别是生态平台嵌入型保险产品。以客服为例,开发智能自动聊天机器人代替客户服务代表,减少人力资源。

如上图所示,公司销售人员,只有70人,占员工总数的4.5%。此外,公司大部分管理层僱员是从中国领先技术型公司(如阿里巴巴及腾讯)或金融服务公司(如平安保险)过档而来。公司为各业务部设立个性化的主要业绩(OKR) 目标,以鼓励创新。创始人及主要股东包含蚂蚁金服、腾讯及平安保险,为公司提供强大的业务支持,包括嵌入中国领先的互联网生态系统等。

公司利润大倒退是最大缺陷

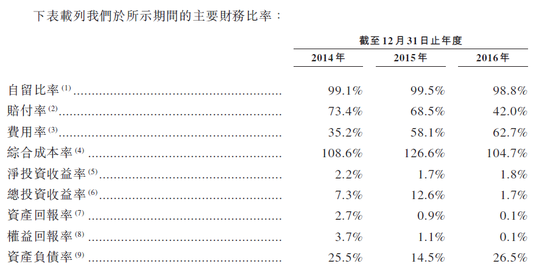

其实,保险公司的利润收入,一部分来自赔付率。就是收到的保费,最后不需要赔付了。因此,赔付率低对保险公司是有利的。2014 年、2015 年及2016 年,公司的赔付率(已产生赔款净额占已赚保费净额的百分比)分别为73.4%、68.5%及42.0%。是逐年下降的。

反观公司的净利润,确实逐年下降。公司净利润由2015 年的人民币4430 万元减少78.8%至2016年的人民币940万元。探究其原因,对外投资收益下降是主因之一。2014年资产回报率是2.7%,而到了2016年则下降为0.1%。因为对外投资收益是保险公司另一个主要收入来源。

此外,“盟友”开始开小差了。腾讯的微众银行、百度金融、京东金融以及阿里的蚂蚁金融等互联网巨头发力金融后,势必造成业务合作的逐渐减少。成也萧何,败也萧何?!

但是,公司2015年6月的A轮融资,获得鼎晖投资、摩根士丹利、赛富基金、中金、凯斯博5家财务投资机构57.75亿元的财报投资,估值一举达到500亿元。此次港股上市,又可能以700亿港元估值融资。

现在的问题是,在双重压力下,众安保险的好日子也许会要歇一歇了。但是公司能否继续支撑如此高额的估值?讲究业绩回报的香港市场能否认可众安保险的“互联网基因”?真的值得担忧。

因此,笔者认为,公司最大的可能是,上市后股价经过一阵“互联网基因”题材的小炒后,股价会一路走低,直到业务与利润达到新的平衡才能企稳。届时,也许是一个好的抄底机会?!

(本文作者介绍:国内外多家金融机构专业经验,数家陆港财经专栏作家。)

责任编辑:白仲平

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。