文/新浪财经意见领袖(微信公众号kopleader)专栏作家 黄志龙

当前,支撑美国房地产繁荣的四大因素或动力仍然存在,美国房价或许还有一定的上升空间。但是可以预见的是,美联储基准利率达到高点之日,或是美国房价达到顶点之时。

美国次贷危机即将重演?

美国次贷危机即将重演?当前,中国房地产市场正处于十字路口,而美国房地产市场却在不知不觉中再创新高。此轮美国房价的飙升,是否意味着次贷危机的重演?其背后动因是什么?近年来趋之若鹜的中国买家在其中又作了多大贡献? 美国房价后期走势将面临哪些风险?这些问题值得有意投资美国房地产市场的潜在投资者关注。

美国房价创下历史新高

房地产市场是经济周期的关键变量,对于美国经济也不例外。2008年国际金融危机的影响仍未消失,但美国房价却在不知不觉中再创历史新高。先来看反映美国房价变化的一组数据。

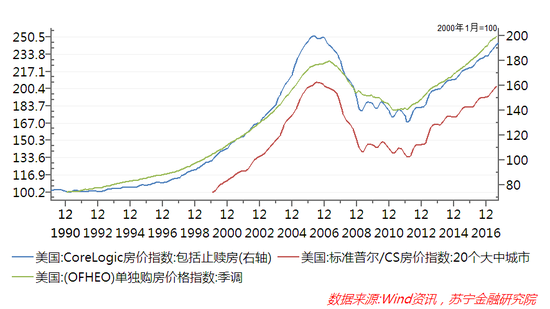

大多数市场分析机构都使用OFHEO(联邦住房监督办公室)指数、 Corelogic 房价指数和标准普尔20大中城市房价指数来反映美国房价的整体波动。从三个指数波动看,2006年下半年,美国三大房价指数均达到前期高点,随着美联储收紧货币政策,美国房价进入下行通道,次贷危机持续发酵,最终引爆了2008年国际金融危机。

在史无前例的量化宽松政策刺激下,以及美国房地产行业自身的市场出清,2012年美国房地产市场迎来复苏的拐点,实现了连续六年的繁荣。尽管三大指数变化幅度略有不同,但都表明当前美国房价从2012年底部已回升了40%左右,接近或超过历史最高点(参见下图)。

四大动力助推美国房价持续攀升

美国房价创下历史新高,主要有需求、供给、资金环境和海外买家等四方面因素或动力。

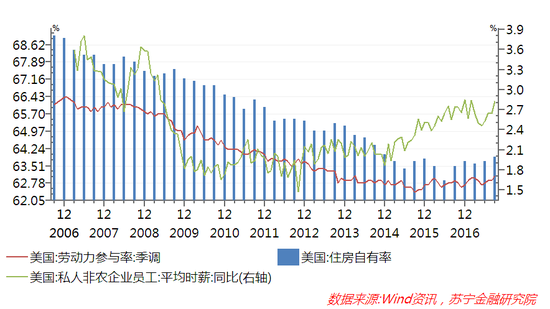

第一,劳动力市场改善提振了美国房地产市场的需求,新千禧一代成为住房需求的生力军。美国劳动力市场改善表现在三个方面:9月份美国失业率为4.2%,创下十年来新低;美国劳动参与率回升到63.1%;美国私营企业时薪同比涨幅达2.5%,环比连续31个月保持正增长,稳步回升趋势确立。失业率下降和工资水平的上升,为购房需求提供了强劲动力。

与此同时,“千禧一代”正成为带动美国自有住房率上升的重要力量。2007年以来,美国自有住房率大幅下滑,2016年二季度末降至历史最低点 62.9%后开始出现反弹,2017 年三季度末已回升至 63.9%(参见下图)。自有住房率的回升,主要动力来自于20-34岁的千禧一代收入水平不断上升,许多在硅谷地区互联网行业年轻人对自有住房有着强烈的需求。

第二,住房供应相对短缺,特别是建筑业劳动力缺口问题较为严重。由于开工许可限制,已获批的新建私人住宅数仍低于危机前水平,这使得新屋销售占比大幅低于历史平均水平,新屋供给缺口较为严重。新屋供给的缺口,重要原因是建筑业劳动力缺口问题突出。

据美国劳工部统计,建筑业仍有70万的就业缺口,其主要原因可能是金融危机前中老员工回岗率较低,新就业人口从事建筑业的比例较低,特别是技术工人短缺,加剧了建筑业劳动力短缺。

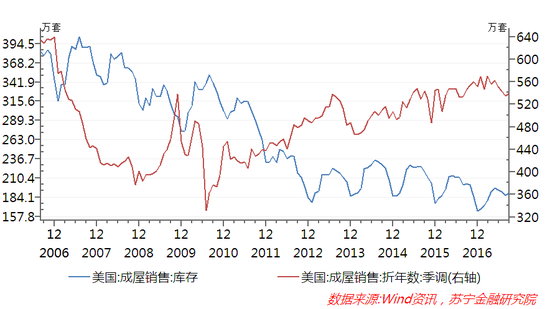

美国住房供应短缺,还表现在成屋库存降至低位,新房供应无法跟上需求的节奏,使得成屋销售长期处于高位水平,成屋过剩库存大量消耗,使得当前美国成屋库存已显著低于危机前的水平(参见下图)。

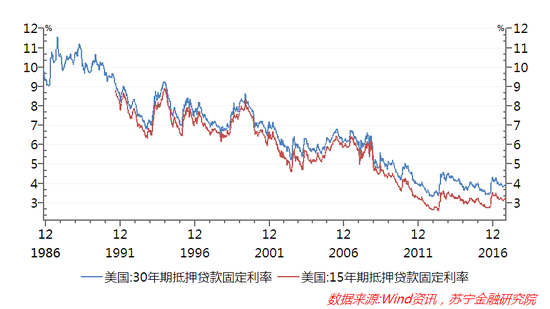

第三,低利率环境助推房价上涨。从历史长周期看,虽然美联储加息以来美国长期抵押贷款利率有所回升,但近年来美国房贷利率仍处于低位。特别是美联储加息、缩表政策取向已确立的大背景下,固定抵押贷款利率的按揭产品设计,将加速购房需求的提前释放。随着工资水平的上行和整体经济环境的改善,较低固定房贷利率对潜在购房者有着足够的吸引力。

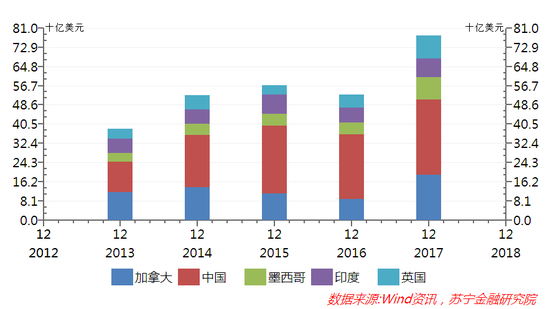

第四,中国等海外买家热情高涨。次贷危机之后,海外买家前往美国房地产市场抄底的现象并不鲜见。根据全美房地产经纪人协会的统计,2011年至2017年3月末,海外买家在美购房总额占全美房地产销售总额 8%左右。2017年3月前的12个月,海外买家购房金额累计达到1530亿美元,较2016年全年增长了49%。尽管美国许多州政府制定了限制海外买家的政策,但海外买家的投资热情依旧高涨。

而且,海外买家的房产均价53.69万美元,接近美国整体房产均价27.77万美元的两倍。其中,中国买家在美购房金额,远在加拿大、印度、墨西哥和英国买家之上,位居美国房产海外买家第一宝座(参见下图),且美联储加息政策对于海外买家的影响并不大。

投资美国房产需关注两大政策动向

美国房价重回历史高位,市场也开始担心美国房地产是否又开始催生泡沫,次贷危机是否会卷土重来,实际上,包括中国买家在内的美国房地产潜在投资者需要密切关注以下两方面趋势。

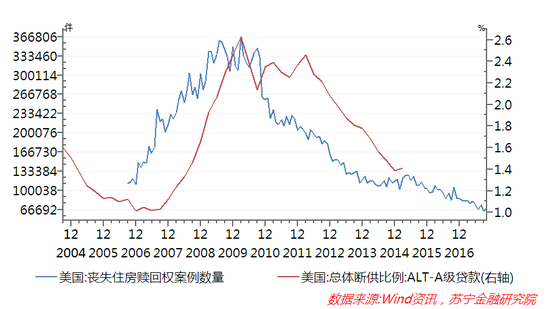

一方面是特朗普政府放松金融监管的改革趋势。次贷危机之后,美国加强了金融监管,《金融监管改革法案》生效,特别是银行房贷信用条件要求极为严格,使得过去几年内按揭贷款的门槛条件远高于金融危机之前。相应地,房地产市场止赎违约和断供现象大幅下降,丧失住房赎回权数量也低于危机的水平(参见下图)。

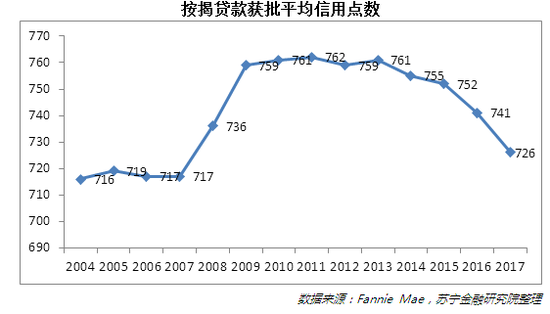

然而,不可否认的趋势是,最近两年商业银行为了抢占房贷市场份额,放松信贷要求和门槛的倾向有所加剧。美国两大住房金融机构之一房利美的数据显示,2017年三季度末,按揭贷款获批的平均信用点数已降至726,与金融危机前2004-2007年的差距越来越小(参见下图)。

按揭贷款获批平均信用点数

按揭贷款获批平均信用点数数据来源:Fannie Mae,苏宁金融研究院整理

更值得关注的是,新一届美国政府改变近年来金融严监管的政策是大势所趋,为了兑现放松金融监管的承诺,特朗普不惜以鲍威尔取代坚持严格金融监管的耶伦,担任下一任美联储主席。在此大背景下,美国按揭贷款的门槛条件还可能进一步下降,相应地,美国房贷违约的风险将上升。

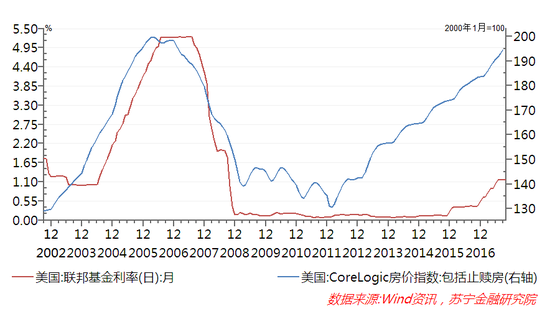

另一方面是美联储加息缩表的政策幅度与节奏。2008年美国次贷危机的直接导火索是美联储从2004年启动的加息政策,尽管基准利率调整与房价变化、断供数量存在一定的滞后期,但当利率持续上升后,房价下跌将成为必然,无论是美国、日本还是中国房地产市场概莫能外。当前美联储正处于加息、缩表的周期中,如前文所述,在经济景气周期中,居民收入增长并对房价上涨的前景乐观,但一旦基准利率达到顶点,房价下行将不可避免。由此可见,伴随美联储加息、缩表的幅度与节奏,基准利率何时达到顶点,将是美国房价变化的最大变量。

对于中国投资者等海外买家而言,其自身投资行为受美国政府放松金融监管、美联储货币政策的影响不大,但这两大政策将是影响美国房地产市场景气和房价走势的关键变量。当前,支撑美国房地产繁荣的四大因素或动力仍然存在,美国房价或许还有一定的上升空间。但是可以预见的是,美联储基准利率达到高点之日,或是美国房价达到顶点之时,新一轮房地产泡沫危机是否会再次降临,让我们拭目以待。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。