文/中国经济50人论坛 余永定、肖立晟

中国的跨境资本近期出现大规模流出,但目前尚没有关于资本外逃的官方统计。本文通过分析国际收支平衡表和国际投资头寸表中各个项目的头寸状况,以及二者之间的差异,间接推测中国是否存在资本外逃及其规模大小。

解读中国的资本外逃

解读中国的资本外逃中国的跨境资本近期出现大规模流出,但目前尚没有关于资本外逃的官方统计。本文通过分析国际收支平衡表和国际投资头寸表中各个项目的头寸状况,以及二者之间的差异,间接推测中国是否存在资本外逃及其规模大小。根据统计数据,累计的经常项目顺差和海外净资产增加额之间的缺口可以分解为两个子缺口。

其一是经常项目顺差和资本净输出之间的缺口,即国际收支平衡表上的“误差与遗漏”。其二是从资本净输出到海外净资产形成之间的缺口。本文分析表明,与其他发达国家相比,中国误差与遗漏账户不仅规模庞大,而且与汇率预期密切相关,很大程度上反映了资本外逃的规模和方向。此外,尽管一些跨境资本是通过正规渠道合法流出,但是在海外的资金可能以各种形式逃避监管,没有形成海外资产累计。中国政府采取了一系列措施抑制资本外逃,这种政策完全正确。但是,资本外逃问题的解决还有赖于中国经济体制、金融体系和汇率体制改革的进一步深化。

2015-2016年,短短两年时间,中国国际收支平衡表上记录的资本外流达到1.28万亿美元(非储备性质金融账户余额+误差与遗漏账户),年均资本净流出相当于GDP总量的6%。大规模的资本外流引发了人们对中国是否存在资本外逃的担忧和讨论。过去关于资本外逃的讨论通常局限于贸易伪报、地下钱庄等国际收支平衡表交易。近年来,“误差与遗漏账户”金额迅速上升,已接近经常账户余额规模。其中究竟多少与资本外逃有关,在学术界存在较大争议。准确理解“误差与遗漏账户”中资本外逃的方向和规模对维护国内金融稳定有重要意义。

另一个值得关注的问题是,在国际投资头寸表中,是否存在存量资产的资本外逃?国际收支平衡表仅仅记录某一时期中国居民与非居民之间跨境资产交易行为,国际投资头寸表可以反映特定时点上中国对世界其他国家或地区金融资产和负债存量金额。如果把视野拉长一些,会发现从中国国际收支平衡表上流出的资本,并没有累计在中国国际投资头寸表上。例如,2011-2016年第三季度,中国累计的经常项目顺差为1.24万亿美元,即中国向海外输出了1.24万亿美元资本,但海外投资头寸表上的海外净资产仅仅增加了0.19万亿美元。其中究竟有多少是基于价值重估因素,多少是统计制度变化因素,又有多少是存量的资本外逃呢?应该说,基于海外资产存量的资本外逃尚没有引起国内外学者的关注。

本文试图结合国际收支平衡表和国际投资头寸表的数据,对上述两个问题提出自己的见解。

什么是资本外逃?

资本外逃在1980年代被定义为短期投机资本流出[1]。在维基百科中资本外逃则是指由于到某种冲击(纳税负担加重、债务违约风险上升、政治风险显现等),资本从境内大规模流到境外。在国际货币基金组织(IMF)的一些文件中,资本外逃则被定义为超出正常资产跨国配置战略所需的任何资本外流。[2]在资本账户完全开放的经济体,资本外逃可能是合法的。但在实行资本管制的国家,资本外逃则一般是不合法的,因为资本管制的制度设计本身就是要制止资本由于负面冲击而大规模流出。

在中国,资本外逃一般被理解为违规、违法的资本外流。资本外逃同一般资本外流的重要区别是它的不合法性,但资本外逃和资本外流有时也难以区分。例如,某些资本的流出虽然经过合法手续,但目的是洗钱、鲸吞国有资产,因而应该算作资本外逃。相反的例子是,有些资本通过不合法的途径流出国境,但其目的只不过是逃避繁文缛节,降低交易成本,本质上说不是资本外逃。经济学家当然不应该把资本外流等同于资本外逃,正如我们不应该把马等同于白马。事实上,似乎也没有哪个受过训练的经济学家会把资本外流等同于资本外逃。本文把资本外逃定义为源于某种负面冲击,且会对国民福利造成损害的资本外流。

在经济学文献中,资本外逃的负面影响主要包括:导致金融不稳定,主要体现在导致利率和汇率的不稳定,削弱货币当局的调控能力;损害国家的生产能力;削弱国内的税基;降低国内的投资能力;增加外部融资的边际成本;削弱混合经济制度的合法性。[3]与一般发展中国家相比,对中国这样的处于转型过程中的发展中国家来说,资本外逃的危害尤甚。首先,资本外逃导致国家净资产和国民收入的减少。其次,国民财富或国有资产被少数人鲸吞从而造成贫富差距的扩大和社会不稳定。再次,资本外逃破坏国家经济的稳定和宏观经济政策的有效性。最后,在危机期间,资本外逃可能成为压倒一个国家金融体系的最后一根稻草。当然,资本不会无缘无故外逃;在许多情况下即便采取各种非常措施,资本外逃也难以抑制。

但是,如果一个发展中国家能够有效遏制资本外逃,“肉烂在锅里”,即便发生金融危机,这个国家也能相对容易地重新站起来。不言而喻,当此金融监管风暴降临之际,中国必须“扎紧篱笆”。

在经济学界对资本外流的严重性、加强资本管制的必要性已经形成共识的情况下,还有必要讨论资本外逃是否严重、并对资本外逃的规模做个大致估计吗?我们的回答是肯定的。首先,我们需要把资本外逃同一般的资本外流区分开来。资本外逃对国民经济的危害性是长久的,甚至是不可逆转的。一般的资本外流可能会对经济的稳定造成冲击,但其对经济的伤害一般是短期的、可修复的;在有些情况下甚至是合理的和有必要的。其次,资本外逃是隐蔽的,不可能堂而皇之地出现在官方统计(如国际收支平衡表)之中。

如果不试图确定资本外逃的规模、甚至无视资本外逃,就不能准确估计资本外流的规模,从而导致政府和货币当局贻误采取应对之策的时机。再次,对于一般的资本外流,政府和货币当局可以根据具体情况,实施相应的宏观稳定政策和宏观审慎管理政策,用市场手段加以应对。但对资本外逃,由于其动机和实现手段的特点,是需要进一步采取其他手段加以应对的。如果对资本外逃的规模心中无数,政府和货币当局就无从判断采取某些措施的合理性和必要性。最后,同一般资本外流不同,大规模的资本外逃可能是社会和经济的基本面出现深层次矛盾的反映。掌握资本外逃的真实规模,有助于提高全社会对推进深层次改革的必要性和迫切性的意识。

国际收支平衡表和资本外逃的量度

资本外逃的规模难以准确量度。我们所能做的充其量是给出一个大概的估计。外管局的文件明确指出,“受数据采集难度所限,部分国际收支交易存在未采集或未完整采集的可能性,……对于违反法律或规定的非法行为的规模,如通过地下钱庄所进行资金转移和交易,没有进行相应地推算。”[4]换言之,资本外逃按定义不可能直接反映在国际收支平衡表和其他统计上。中国根本没有关于资本外逃的官方统计。在这种情况下,我们只能通过分析国际收支平衡表和国际投资头寸表中各个项目的头寸状况,以及两者之间的差异间接推测是否存在资本外逃及其潜在规模。

近年来,中国的国际收支平衡表出现了三个与资本外逃密切相关的异常现象。

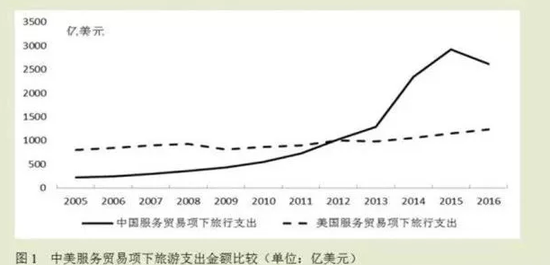

其一,服务贸易旅游支出金额高速增长,达到同期美国出境旅游支出金额两倍。随着中国居民收入水平日益提高,中国家庭出境旅游的机会越来越多,对外汇的需求也随之增加。2014年之前,中国的海外旅游支出大致是以年均20%速度增长。然而,2014年增速突然飙升到80%,此后总体规模一直保持在高位。2015-2016年,中国大陆海外旅游支出总额达到5500亿美元,是同期世界第二大旅游支出国——美国海外旅游支出的两倍(下页图1)。有研究表明:2014-2016年期间中国的旅游支出中很大一部分不能用会计因素或经济基本面因素解释,而且,旅游支出与国内增长成反比,与人民币兑美元贬值预期成正比[5]。

事实上,一部分虚假的旅游交易反映的是资本外流需求,而这部分资本流出后可能是被居民用于在海外购置金融资产,甚至房产,脱离了中国政府监管,应该归于资本外逃的范畴。2015-2016年,服务贸易项下旅行逆差达到4200亿美元,王用实证模型测算表明其中有约2500亿美元属于资本外逃[6]。如果以2011-2013年作为基准,做线性外推估算的话,约有2000亿美元属于资本外逃。总体而言,旅游支出中较大一部分并不是真实的海外旅游支出,反而与居民部门短期资本外逃密切相关。

第二,中国对外直接投资项下资本外逃现象比较严重。中国对外直接投资有商务部和外管局两套数据。从2015年开始,外管局统计的资本流出要远远高于商务部统计的实际对外投资资本金额度。这反映对外直接投资可能也隐含了一部分资本外逃。对于这一问题,中国政府已经采取强有力措施,及时收紧海外直接投资政策,在此不再赘述。

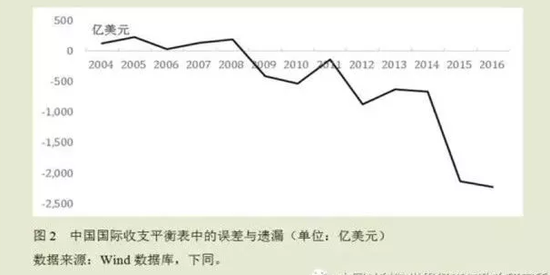

第三,错误与遗漏账户规模迅速增长,隐含大量资本外逃。误差与遗漏账户是国际收支平衡表的平衡项目,并非实际统计结果。中国国际收支统计中大量数据来源于其他主管部门的统计,有些部门的统计如旅游外汇收入统计、外商直接投资流入统计、来料加工贸易出口收入统计等,与外汇管理部门对应的外汇收入统计不一定一致,这些差额部分应从净误差遗漏中扣除,所剩遗漏项目是真正隐含资本外逃部分。

接下来,我们重点探讨误差与遗漏账户中资本外逃的潜在方向和规模。

国际收支平衡表是个复式账户体系。在这个体系下,居民和非居民之间的每一笔交易都会同时记录在贷方和借方两个分录(entries)中,贷方分录中的金额数量同借方分录中的金额数量相等、方向相反。[7]例如,居民向非居民出售50单位产品。在经常项目的贷方分录将记入50单位,在资本项目的借方分录将会记入50单位存款(或其他金融资产)。又如,居民对非居民出售50单位股权,在资本项目的贷方分录将记入50单位股权,在借方分录中将记入50单位货币。[8]又如,居民从非居民借款50单位的交易,在资本项目的贷方分录将记入50单位贷款,在借方分录将记入50单位货币。由于每一笔交易都会同时金额相等计入贷方和借方,在国际收支平衡表上,所有账户的贷方分录金额之和应该等于借方分录金融之和;或所有交易项目金额相加应该等于零。

中国经济学家习惯上把所有交易项目分为三大类:经常项目、资本项目和外汇储备。理论上,国际收支平衡表上的“经常账户项目顺差+资本项目顺差-外汇储备增量=0”[9]。或者,按IMF的新定义和新用语,理论上,“经常账户顺差+非储备性质金融账户顺差-外汇储备增量=0”。但在现实中,由于种种原因,国际收支平衡表上的上述三个账户之和并不等于零。[10]根据复式账户的记账原则,为使国际收支平衡表上全部账户的贷方分录和借方分录之间的净差额为零,或为使上述三个账户之和等于零,国际收支平衡表中设立了一个平衡账户,即“误差与遗漏”账户。“误差与遗漏”账户的数额同“经常账户顺差+非储备性质金融账户顺差-外汇储备增量”的大小相等、方向相反。因而,按定义,在国际收支平衡表上,经常账户顺差+非储备性质金融账户顺差-外汇储备增量+误差与遗漏=0。

国际收支平衡表上的误差与遗漏是如何产生的呢?为了找到导致国际收支平衡表中出现庞大误差与遗漏的原因,我们可以首先分析误差与遗漏的出现可能主要同国际收支平衡表中的哪些账户有关。误差与遗漏净额是作为残差推算的。给定外汇储备变动,如果误差与遗漏是负值则意味着:经常项目的贷方分录(如出口)金额高估、借方分录(如进口)金额低估;金融项目的贷方分录(如FDI )金额高估、借方分录(如ODI)金额低估。简单说,出口高报、进口低报,资本流入高报,资本流出低报都会导致误差与遗漏的增加。

近几年来,中国国际收支平衡表上计为负值的误差与遗漏数量巨大。一种可能的解释是:中国经常项目顺差高报。不能排除中国贸易部门虚报出口,以此增加出口部门政绩的可能性。此外,骗取出口退税和逃避关税也会促使企业产生高报出口、低报进口的行为。但这种现象不应该会在最近几年突然恶化,以至导致中国国际收支表中误差与遗漏项的突然增加。此外,我们也看不出企业为什么会有低报进口的动机。根据历史经验,在人民币贬值预期较强时期,企业往往是低报出口、高报进口,以便尽可能多地持有美元资产。在2014年第二季度到2016年末期间人民币贬值预期较强。在这种情况下,贸易企业即便不会低报出口、高报进口,也应该没有很强的高报出口、低报进口的动机。

如果不能主要归结于高报出口、低报进口,形成巨额误差与遗漏的主要原因就可能是,资本项目中的资本流出被低报或资本流入被高报。在中国目前的形势下,资本流出被低报的可能性应该更大些。如果资本未按正规途径流出,当然也就不会被记录在国际收支平衡表之中。这种形式的资本流出,按定义就是资本外逃或涉嫌资本外逃。尽管没有、也不可能有完整的统计数字,但资本外逃是2012年以来中国误差与遗漏规模越来越大的最合理解释。

外汇储备变动是最容易真实记录的。假定经常项目顺差比较真实地反映了贸易往来和投资收入,则如果经常账户顺差+非储备性质金融账户顺差-外汇储备增量>0,[11]国际收支平衡表的“误差与遗漏”账户中标记为负号的流出量上就反映了资本外逃的规模。例如,外贸企业取得1亿美元的贸易顺差,在正常情况下,外贸企业会把1亿美元卖给中央银行,导致外汇储备增加1亿美元。这样,在贸易账户的贷方分录上就会记入+1亿美元;在储备资产账户上就会记入-1亿美元。或者,外贸企业将1亿美元存入国外银行。这样,在国际收支平衡表上的金融账户中的 “货币和存款”项上的资产分录上就会记入-1亿美元。如果外贸企业出于某种目的,通过非法渠道将这1亿美元转移到境外,由于在国际收支平衡表的“金融账户”上查不到1亿美元的流出——在国际收支平衡表上的“经常账户”同“资本和金融账户”之间就会出现1亿美元的缺口。而这1亿美元在加负号后就会记入“误差与遗漏账户”。因而,这-1亿美元的误差与遗漏所反映的就是资本外逃规模。

另一方面,大量的资本外逃也可能并不反映在“误差与遗漏”账户中。例如,通过走私、低报出口和高报进口、地下钱庄这些方式外逃的资本由于在经常账户和资本账户中都不会有记录,因而根本就不会反映在误差与遗漏账户之中。又如,提前偿还外债可能是套息交易平仓,海外直接投资和海外并购可能是为了转移资本。尽管这些流出的动机负面,但却是通过合法、合规渠道流出的,因而在金融账户都有资产和负债方的调整,不会导致误差与遗漏账户中记为负值的金额的增加。换言之,资本外逃的实际规模完全可能大大超过国际收支平衡表上的误差与遗漏账户所能反映的规模。

当然,也不能排除这样一种可能性:贸易部门实际上并没有取得1亿美元的贸易顺差,这1亿美元实际上是统计错误的结果。既然经常账户上并不存在1亿美元的顺差,在资本与金融账户上也就不存在1亿美元资产的增加或1亿美元的资本流出。在这种情况下,“误差与遗漏”账户中的-1亿美元就并非是资本外逃的反映。

总之,资本外逃是难以直接、准确估计的。资本外逃可能反映在国际收支平衡表的误差与遗漏账户,也可能隐藏在国际收支平衡表的其他项目中,或者完全脱离国际收支平衡表而存在——因而基本上不可追索。

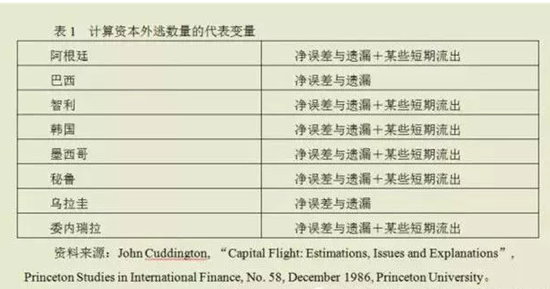

但是,尽管并不很准确,由于相对其他办法,用误差与遗漏账户的规模衡量资本外逃在概念上涵盖面更广泛、数据更容易获得,误差与遗漏就成了国际上经济学家使用最多的衡量资本外逃的代表变量。例如,柯廷顿在估计1980年代拉丁美洲国家和韩国资本外逃数量时所用的代表变量见表1。

柯廷顿把净误差与遗漏+短期资本流出作为衡量资本外逃规模的尺度说明他认为在某些国家已经记入金融账户借方分录中的短期资本流出实际上也是资本外逃。其实,即便在长期资本流出中,也可能隐藏了不少资本外逃。

2000年IMF在讨论俄罗斯资本外逃的文章中,衡量资本外逃的尺度被分为狭义和广义两种。狭义的资本外逃等于净误差与遗漏+私人资本外流;广义的资本外逃则囊括了所有私人居民部门积累的海外资产。[12]

自2012年第三季度,特别是自2014年第三季度以来,中国国际收支平衡表中的误差与遗漏急剧上升,其数额之大不得不使我们怀疑,在此期间中国出现了相当严重的资本外逃。

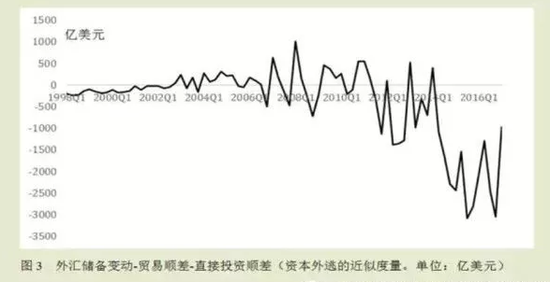

除用误差与遗漏代表资本外逃外,一些经济学家还用“(经常项目顺差+净FDI[13])-外汇储备增量”作为衡量资本外逃的近似度量尺度。 例如,2012年第三季度的数据显示:贸易顺差加净FDI为1080亿美元,外汇储备增加为280亿美元,贸易顺差加净FDI大大超过外汇储备的增加。据此,不少经济学家推断中国出现了相当大规模的资本外逃。[14]从国际收支平衡表的定义可以看出,这种资本外逃的度量方法同用“误差与遗漏+某些短期资本流出”的方法在概念上是一致的,是同一个硬币的另一面。两种方法可以相互验证。

用“(经常项目顺差+净FDI)-外汇储备增量”衡量2014年以后的资本外逃同用误差与遗漏度量资本外逃的结果基本相同。事实上,用这个尺度衡量资本外逃可以发现,自2014年第三季度到2016年底,资本外逃的形势比2012年第三季度严重得多。

自1990年代以来,中国学者发表了大量根据“误差与遗漏”分析中国资本外逃(或“热钱”流入)的学术论文。[15]似乎没有人对使用“误差与遗漏”衡量发展中国家资本外逃或热钱流入提出异议。但不知道从什么时候起,学界开始强调“不能把误差与遗漏等同于资本外逃”。确实,不应该简单“把误差与遗漏等同于资本外逃”。但是,误差与遗漏账户每年维持数以千亿美元计的流出难道不能说明中国存在规模相当可观的资本外逃吗?

确实,在不存在资本管制和种种制度扭曲、实行浮动汇率制度的国家,除非洗钱和避税,在国际收支平衡表的各个账户中,高报、低报、瞒报等现象应该是比较少的。因而,造成巨额误差与遗漏的主要原因应该是统计上的。这些统计上的原因包括:覆盖范围不当、误报、漏报、同一笔交易的贷方分录和借方分录的数据来源不同(如贸易数据来自海关但创汇数据来自银行)、信息采集时间不同,等等。既然“误差与遗漏”是统计上的技术性原因造成的,误差与遗漏的相对数额不应该过大。

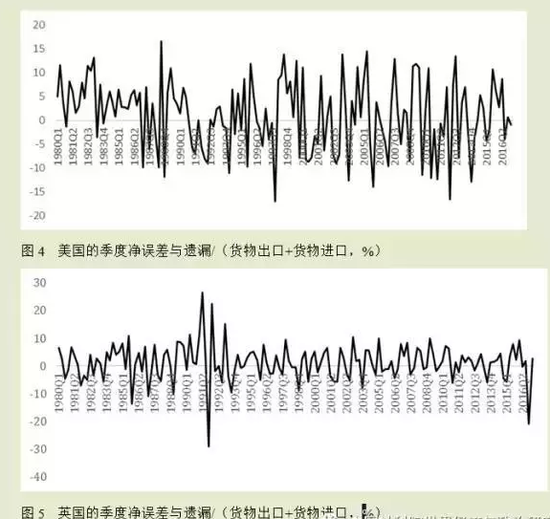

根据国际惯例,“误差与遗漏”额的绝对值占货物进出口额的比重不应该超过5%。[16]更重要的是,由统计造成的“误差与遗漏”是白噪音,不应该显示明显趋势,不应该表现为长期、单向的资本流入或流出,更不应该同汇率有明显的相关。正如有学者指出的,美国误差与遗漏对贸易总额的季度比例在某些季度高于中国。但由于误差与遗漏的方向经常是前后相反的,平均下来美国误差与遗漏对贸易总额的年度比值,除2009年为5.8%外,都相当低。[17]然而,中国的情况不同。例如,从2014年第二季度到2016年末,中国各季度的误差与遗漏的方向完全一致,都是资本流出,而且同汇率变化相关。因此,很难把中国的巨额误差与遗漏主要归结于纯统计的技术性原因。

图4和图5是美国、英国误差与遗漏的时间序列,其路径充分反映了白噪音的特征。中国的误差与遗漏时间序列则显示了系统性趋势,这种趋势同汇率变动存在明显相关关系。

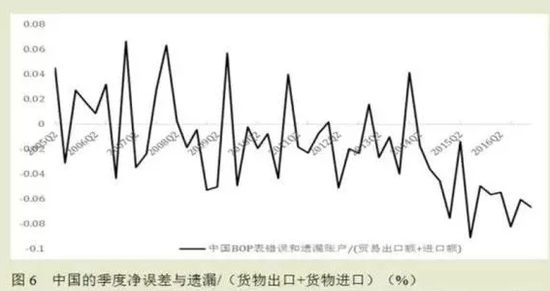

与此相对比,近几年来,中国的误差与遗漏的季度比值不但很高,而且是持续单向的。如果不是资本外逃,我们很难解释为什么误差与遗漏/贸易额的比值会在2014年以后突然持续为负值,且不断增加。

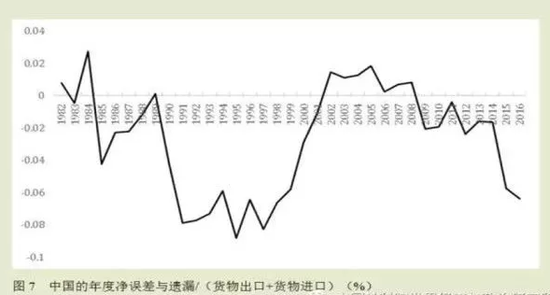

中国误差与遗漏/贸易总额的年度数据比季度数据更清楚地显示了中国误差与遗漏的系统性(非随机性)。

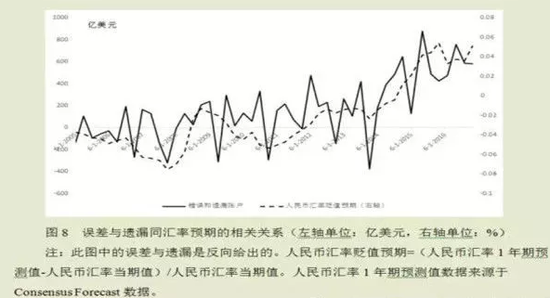

不仅如此,我们还可以发现,中国的误差与遗漏的规模同人民币的汇率预期有相当强的相关关系。

国内许多学者强调“不能把误差与遗漏等同于资本外逃”是暗示中国并不存在严重资本外逃。主张这种观点的用心是好的,是为维护有关部门的权威,同时也是为增强市场信心。但是这种观点的主张者并未用事实、理论和数据说明为什么中国规模庞大的误差与遗漏是统计而不是资本外逃造成的。例如,他们并未提供任何证据说明覆盖范围不当、误报、漏报、数据来源不同、信息采集时间不同等因素,都各自在何种程度上导致了庞大的代表资本流出的误差与遗漏。2015年第二季度到2016年末,中国经常账户累计额约为4500亿美元,同期误差与遗漏账户累计额达到4300亿美元。很难想象如此巨大的误差与遗漏可以用统计上的技术性原因加以解释。事实上,也从来没有任何人对此做过解释。既然如此,为什么不能坦然接受“近年来中国一度出现了大量的资本外逃”这样的判断?

一些学者认为,汇率变化和价值重估作用可以在很大程度上解释为什么中国国际收支平衡表上为什么会出现庞大的误差与遗漏。但这种理解是错误的。例如,IMF在《国际收支平衡手册》第五版讨论储备资产量度时指出:除非是交易产生的储备资产变动,其他一切变动——如汇率变化、储备资产价格变化、黄金货币化和SDR分配、重新分类等——所导致的储备资产的价值变动都不会反映在国际收支平衡表中。这些变动所导致的储备资产价值重估是要留到编制国际投资头寸表时处理的。[18]汇率变动(美元指数和美元兑人民币双边汇率)和资产价格变化对国际收支平衡表上的其他项目也会造成类似影响,但这些项目的变化也属于非交易性变化,是要留到编制国际投资头寸表时处理的,因而原则上也不会对“误差与遗漏”造成影响。

事实上,仅仅承认国际收支平衡表上的庞大且单向的误差与遗漏更多的是反映了资本外逃而非纯粹的统计上的误差与遗漏是不够的。我们还应看到,相当部分的资本外逃不出现在国际收支平衡表或者是通过合法渠道流出的,不会造成误差与遗漏,实际的资本外逃很可能大于误差与遗漏所反映的规模。

国际投资头寸表和资本外逃的量度

为了确定通过正规渠道合法流出、已记录在国际收支平衡表上金融账户中的外逃资本,在分析国际收支平衡表中的误差与遗漏项目之后,我们还需对国际投资头寸表(The International Investment Position ,IIP)做进一步的分析。国际投资头寸表是反映特定时点上一个国家或地区对世界其他国家或地区金融资产和负债存量的统计报表。它与国际收支平衡表共同构成一个国家或地区完整的国际账户体系。从概念上可以把国际收支平衡表资本和金融账户上的各项目,同国际投资头寸表上以市场价记录的对应项之间的关系,理解为流量和存量之间的关系。根据国际收支平衡表,有如下恒等式:经常项目顺差=资本项目顺差+外汇储备增量[19]。其对应的存量恒等式为:累计的经常账户顺差=(居民海外资产-居民海外负债)+外汇储备[20], 或累计的经常账户顺差=中国海外净资产。经常项目顺差意味着资本净输出,而资本净输出又意味着海外净资产形成。

因而,在理论上,在给定时期累计的经常项目顺差应该等于同期海外净资产的增长额。但在实践中,两者之间却往往会存在相当大的缺口。例如,根据国际收支和海外投资头寸统计,从2011年到2016年第三季度,中国累计的经常项目顺差为1.24万亿美元,即中国向海外输出了1.24万亿美元资本,但海外投资头寸表上的海外净资产仅仅增加了0.19万亿美元。这意味着在这段时间里在累计的经常项目顺差和海外净资产增加额中有高达1.05万亿美元的缺口。又如,从2014年第二季度到2016年末,中国累计的经常项目顺差为0.73万亿美元,但在外汇储备下降1万亿美元的同时,中国国际投资头寸表上居民对外净资产仅增加了0.9万亿美元。换言之,不到两年的时间,在累计的经常项目顺差和海外净资产增加额之间出现了0.83万亿美元的缺口。[21]

从2011年到2016年第三季度,累计的经常项目顺差和海外净资产增加额的缺口为1.05万亿美元,而国际收支平衡表上的误差与遗漏累计额是0.6万亿。假设后者代表了可以从国际收支平衡表上发现的这一时期的资本外逃规模,累计的经常项目顺差和海外净资产增加额之间缺口的57%便得到了解释。但剩下的0.45万亿美元,即缺口的43%又应该如何解释呢?[22]累计的经常项目顺差和海外净资产增加额之间的缺口可以分解为两个子缺口。其一是经常项目顺差和资本净输出之间的缺口,即国际收支平衡表上的“误差与遗漏”。其二是从资本净输出到海外净资产形成之间的缺口。我们已经讨论过第一个缺口,下面讨论第二个缺口。

给定时点上的国际投资头寸,理论上应该有如下关系:

年末头寸=年初头寸+交易

其中:头寸即年末海外净资产(存量)。年初头寸是已知的。年末头寸则应该是独立量度,而不是由等式右端推导出的。交易代表通过国际收支平衡表的资本净输出。交易数来自本年度国际收支平衡表的金融交易账户,其数量是按交易主体进行会计账务处理时的市场价记录的。

但是,在现实中,海外净资产的增加并不等于由“交易”代表的资本净输出额。造成两者缺口的常见因素是价值重估,即汇率和资产价格变动以及其他一些变动导致存量变化。例如,即便央行当期并未购入外汇资产,由于美元指数的下跌,年末外汇储备存量的价值也会增加。因此必须加上调整项海外资产的增加才有可能等于资本净输出额:

年末头寸=年初头寸+交易+价格变化调整+汇率变化调整+其他调整

其中:价格变化调整是指根据给定金融产品价格的变化对该金融产品存量的价值进行调整。例如,某种外国债券价格发生变化,在国际投资头寸表上,就需对年初头寸中的该种外国债券价格进行相应调整。汇率变化将导致金融资产和负债的美元价值发生影响。例如,由于中国外汇储备中既包含美元资产也包含其他币种资产,美元指数的上升将导致中国用美元计价的外汇储备减少;美元兑人民币的贬值则会导致用美元计价的中国负债的增加。[23]其他调整则包括公司股权变化的交易价值(transactionvalues)同其账面价值之间的差额、由于重新分类造成的价值变化等。国际投资头寸所记录的中国的海外资产与负债的美元价格就应该做出相应调整。

在上式中各种调整并不影响年初头寸存量和交易流量。例如,美元指数的上升对年初头寸和交易项没有影响。但美元指数上升必然导致外汇储备年末头寸减少。因为资产存量的这种减少同中国资本输出状况无关,所以必须在等式右端加上一个取值为负的汇率变化调整项以抵消汇率变化对外汇储备年末头寸的非交易性影响。[24]

但是,即便做了上述调整,上述等式依然不能成立。这样,类似在国际收支平衡表上,我们可以加上一个新的平衡项——误差与遗漏II,使海外净资产的增加仅仅反映资本的净输出。

年末头寸=年初头寸+交易+价格变化调整+汇率变化调整+其他调整+误差与遗漏II。

造成误差与遗漏II的可能性有二:统计误差以及未知的投资失败和资本外逃。等式两端的各项由于数据不理想和计算困难都会导致误差与遗漏II的产生。而资本外逃和未知的投资失败也会导致相同结果。许多通过正规途径合法流出的资本可能并未真正转化为中国的海外资产,而无法记入年末头寸。例如,作为对外直接投资(ODI)流出的资金可能并未变成有记录的中资工厂而莫名其妙地消失了。这样,尽管在国际收支平衡表上有ODI的流出记录,在国际投资头寸表上表现为新增交易,但在年末头寸中却找不到这笔资产。

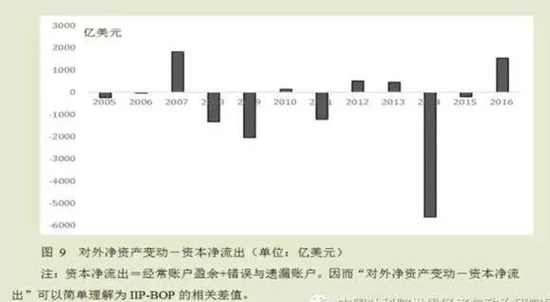

按定义,年末头寸-年初头寸=对外净资产变动=资本净流出+各项调整+误差与遗漏II,即对外净资产变动-资本净流出=各项调整+误差与遗漏II。因而,对外净资产变动-资本净流出缺口的变化可以通过对各项调整和误差与遗漏II分析来判断。

从图9可以看出,自2012年以来除2014年和2015年外,海外净资产形成大于资本净流出。在国际收支平衡表的“误差与遗漏”账户上可以清楚地看到自2012年第三季度以来中国资本外逃的明显迹象。但在国际投资头寸表上我们却看不出这种迹象。这里可能有两个原因。首先,资本外逃对“对外净资产变动-资本净流出”缺口的影响被汇率和价格调整抵消了。

例如,在某些时候,尽管我们的海外资产遭受了损失,但由于美元指数下跌的汇率调整,这些资产的价值可能不降反升。相反的例子则是:尽管在2014年海外净资产形成同资本净流出之间的缺口超过负5264亿美元,但缺口的增加主要是中国证券负债计价方式改变而不是资本外逃造成的。[25]其次,由于统计不准确,在国际投资头寸表上的资本外逃被低估。 例如,根据各种传闻、媒体报道和亲身感觉来看,特别是从国际收支平衡表的误差与遗漏账户来看,2016年应该是中国资本外逃比较严重的一年,但在国际投资头寸表上,我们却看到海外净资产形成明显超过当年的资本净流出。这种情况大概可以用统计数字失真来解释。

在国际上,例如日本,新形成的海外资产存量有的是根据国际收支平衡表相关统计直接推算的,但另外一些存量是需要独立统计的。例如,新增直接投资的数据取自有海外投资的企业提交的投资报告和支付报告。由于时差问题,如在编纂2016年国际投资头寸表时,央行尚未收到公司的投资报告,央行就不得不用国际收支平衡表中金融账户上的资本流出数据作为替代。中国在编制对外直接投资和在华直接投资项目时,使用企业自身资产负债表中的外方所有者权益(包括实收资本、资本公积、未分配利润、盈余公积和持有损益等)来计量头寸,主要通过外商投资企业年检和境外投资企业调查的渠道采集数据。IIP正式数主要采用上期末存量、当期流量方法编制。

也就是说,当季的IIP数据是来源于BOP的数据,直接来源于企业的IIP调查数据要有三个季度或者更长的滞后。例如,因为企业调查数据在2017年9-10月份才能得到,2016年末头寸的修正数据要在2018年3月底才能得到。这样,在国际投资头寸表上的1540亿美元的正缺口并不能否定这样的可能性:2016年中国一些通过正规渠道合法流出的资金已经逃之夭夭,一些投资打了水漂。

事实上,中国海外资产存量的统计亟需加强和改进。这并不是某个特定部门的问题,而是国家统计体系建设落后于经济对外开放步伐的问题。例如,截至2013年年底,110多家中央企业资产总额达到35万亿元,根据国资委统计的境外经营单位资产总额占比12.5%计算,央企境外资产总额超过4.3万亿元。这些资产有多少是纳入审计监督的?在2017年两会期间,全国政协委员、审计署原副审计长董大胜给出的答案是“基本上没有进行审计”。[26]在这种情况下,我们又如何能对中国海外资产—负债存量,特别是海外直接投资存量统计抱有信心呢?

小结

综合我们对国际收支平衡表中误差与遗漏账户以及国际投资头寸表中海外净头寸增长同国际收支平衡表金融账户资本净流出缺口的分析,我们不能不得出结论:中国在最近几年很可能出现了比较严重的资本外逃(图10)。

如果从2011年开始,把每年对外净资产变动与经常账户盈余之差加总起来,我们就可以得到在此期间出现了高达1.3万亿美元的巨大缺口。这种情况在全球经济历史中恐怕是绝无仅有的。

这个缺口可以看作是由两部分构成的:国际收支平衡表上的“经常账户与金融账户缺口”(误差与遗漏I)累计以及国际投资头寸表上“对外净资产累计与金融账户上资本净流出缺口”(误差与遗漏II)累计(图11)。

通过对上述两个缺口的分析可以看出,最近几年资本外逃大概主要通过国际收支平衡表上的金融账户流出的。虽然在国际投资头寸表看不出资本外逃的明显迹象,但有理由怀疑,这种情况在很大程度上是由海外资产存量统计滞后造成的。考虑到还有相当部分资本外逃从一开始就无法通过国际收支平衡表反映出来,应该说,这几年中国资本外逃的情况应该是相当严重的。最近中国政府已经采取了一系列措施抑制资本外逃,这些政策完全正确并且取得了良好的效果。但是,我们绝不能就此对资本外逃现象掉以轻心。资本外逃问题的解决还有赖于中国经济体制、金融体系和汇率体制改革的进一步深化。

[1] John Cuddington, “Capital Flight: Estimations, Issues andExplanations”, Princeton Studies in International Finance, No. 58, December1986, Princeton University, p2.

[2] Prakash Loungani and Paolo Maura, “Capital Flight from Russia”, IMFpolicy discussion paper, June 2000, p3.

[3] John Cuddington, “Capital Flight: Estimations, Issues andExplanations”, Princeton Studies in International Finance, No. 58, December1986, Princeton University.

[4]国家外汇管理局:《中国国际收支平衡表数据诠释文件》,2017年。

[5] Wong, Anna, “China’s Current Account: External Rebalancing orCapital Flight?”, International Finance Discussion Papers 1208, 2017.

[6] Wong, Anna, “China’s Current Account: External Rebalancing orCapital Flight?”, International Finance Discussion Papers 1208, 2017.

[7]例如,出口1亿美元商品,在贸易项目下的贷方分录中会记下一笔1亿美元的金额,与此同时,在金融项目中的“货币、存款”子项目下的借方分录中也会记下1亿美元。

[8]在资本项目中,贷方代表资本流入,即债务增加,用“+”号表示;借方代表资本流出,即债权增加,用“-”号表示。

[9] 外汇储备增加意味资本输出,如果外汇储备增加了x亿美元,就应该记为-x亿美元。按照新规定,国际收支平衡表不再使用“资本项目”的概念。原来的资本项目相当于现在“资本和金融账户”中的“资本账户”和“金融账户”中的“非储备性质金融账户”;外汇储备则成为金融账户中的“储备资产账户”中的外汇储备子项目。因而,原来所说的“经常项目差额+资本项目差额=外汇储备变动”就相当于说“经常账户差额=(资本账户差额+非储备性质金融账户差额)-外汇储备变动”。由于“资本账户”数额很小,我们以后将其省略。在“储备资产账户”中,其他子项目数额很小,所以我们用“外汇储备”代替“储备资产”的概念。

[10]国家外汇管理局国际收支司:《诠释国际收支统计》,第12页,中国经济出版社,2015年。

[11]“经常账户顺差+非储备性质金融账户顺差-外汇储备增量>0”,可改写为:“经常账户顺差-(非储备性质金融账户逆差+外汇储备增量)>0”。

[12] Prakash Loungani and Paolo Maura, “Capital Flight from Russia”, IMFpolicy discussion paper, June 2000.

[13]这个表达式把短期资本流出也视为资本外逃。

[14]英国《经济学家》报道,2012年10月27日。随着经济形势的好转,从2012年第四季度开始,中国的资本外逃逐渐减少。后来公布的官方数字是:2012年第二、三季度的资本项目(非储备金融账户)逆差分别为247亿美元、587亿美元。

[15]截至2017年8月15日,在“百度学术”网页中搜索“误差与遗漏 资本外逃”词条下的文献,可以得到9940条相关结果。

[16]国家外汇管理局国际收支司:《诠释国际收支统计》,中国经济出版社,第13页,2015年。

[17]管涛:“跳出‘资本外逃’之争看净误差与遗漏”,《中国外汇》,2017年第16期,第28~32页。

[18] The fifth edition of theBalance of Payments Manual, p99, Jan. 2007.

[19] 或“经常账户顺差+(非储备性质金融账户资本流入-非储备性质金融账户资本流出)+外汇储备=0”。

[20]此处暂时不考虑误差与遗漏账户,后文会有说明。

[21]出现巨大缺口并非中国独有现象。例如,美国也存在巨大缺口。但与中国相反,美国的海外净债务远远低于累计的经常项目逆差,这主要缘于美元贬值和资产价格调整产生的估值效应。参见Gourinchas P O, Rey H.,“From World Banker to World Venture Capitalist: US

ExternalAdjustment and the Exorbitant Privilege”,Current Account Imbalances: Sustainability and Adjustment,University of Chicago Press, 2007: 11-66.

[22]中国有关部门指出,根据手册的最新标准,全面采用市值法统计和编制中国国际投资头寸表中的各项数据,替代以往个别项目历史流量累计的方法。但是,由于部分重要数据的统计制度都是在近期开始实施,历史数据无法获得,因此,往期数据未能进行追溯调整,这样2014年前后的IIP数据存在不可比的情况。例如,2014年及以前的证券投资股权负债数据采用历史成本法,对于上市企业在境外发行的股票按发行价格记录存量。2015年起采用了市场价值法,即按期末的股票市场价格进行记录。由于估值方法改变,造成2014年前后的该部分数据不可比。

[23]中国对美国的大部分负债,如美国对中国的FDI是以人民币计价的。人民币兑美元贬值,意味着中国对美国的美元负债增加。

[24]作为交易量的100亿美元,已经按新的美元指数进行了折算。

[25]管涛:“对外净资产缩水≠ 跨境资本交易损失”,《中国外汇》,2016 年第1期,第22~25页。

[26]“超4万亿央企境外资产游离于国家审计之外” ,《北京日报》,2015年3月3日。

注:本文发表于《国际经济评论》2017年第5期。

(本文作者介绍:中国社会科学院学部委员、研究员、博导、中国世界经济学会会长)

责任编辑:郑洋洋

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

闁跨喐鏋婚幏鐑芥晸閸撴寧鎷濋幏椋庛仛闁跨喐鏋婚幏鐑芥晸鏉炶法灏ㄩ幏鐑芥晸缁夌ǹ鍤栭幏鐑筋暕闁跨喐鏋婚幏鐑芥晸閻欌剝鍞婚幏鐑芥晸閻ㄥ棙鍞婚幏鐤棡闁跨喐鏋婚幏鐑芥晸鏉炴鈧补鏁橀銊﹀闁跨喐鏋婚幏鐑芥晸閺傘倖瀚归柨鐔告灮閹烽閮撮柨鐔告灮閹风兘鏁撻敓锟�闁跨喐鏋婚幏鐑芥晸閺傘倖瀚归柨鐔告灮閹风兘鏁撻弬銈嗗闁跨喐鏋婚幏鐑芥晸閿燂拷