文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 赵毅

中国房地产业在历经多年发展后的今天,已经是今非昔比,在国民经济发展中的作用已经在逐渐弱化。不能看清这个事实,就是夜郎自大,迟早会招致严重的后患。

房地产对经济的作用正逐渐弱化

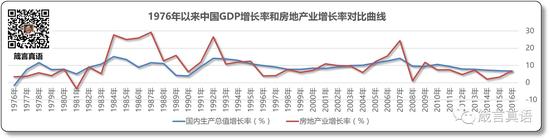

房地产对经济的作用正逐渐弱化长周期GDP与房地产增长间关系

从上述图表,我们可以非常直观地看到,从历史的维度,自从1978年12月召开的十一届三中全会吹响了中国实行对内改革、对外开放的号角以来,中国GDP的增长率(蓝色线条)虽然有波动和起伏,但与房地产业的增长率(红色线条)波动和起伏曲线表现相比,要平稳得多。

改革开放以来,中国GDP增长率最高值出现在1984年,高达15.2%。而最低增长率出现在1990年,低至3.9%的水平,最高值与最低值间的波动幅度为11.3个百分点。从1979年至2016年,37年时间内的年平均GDP增速为9.6%,这在世界各国的经济发展史上,恐怕会是空前绝后的记录!

同期,中国房地产业增长率最高值出现在1987年,高达29.3%。而最低增长率出现在1981年,低至-3.5%的水平,这也是改革开放以来唯一的一次房地产业负增长记录——2008年,那个令房地产同行永远不会忘记的寒冬岁月,房地产业的增长率也是正数,1%,属于改革开放以来的次低水平。而最高值与最低值间的波动幅度为32.8个百分点,是中国GDP增长率波幅的2.9倍。从1979年至2016年,37年时间内的房地产行业年平均增速为10.8%,略高于GDP的年平均增速。

如果将中国GDP增速作为一个参照系,中国房地产业的增速从1978年实施房改政策开始算起到2016年,在这38年的时间维度内,一共有18次超越GDP增速的记录,占总统计周期的47.37%,也就是说,在52.63%的年份,也就是在这38年时光中的20个年头,中国房地产业的增长率是低于中国GDP的增长率的!

如果将镜头再拉近一点,从邓小平先生南巡的1992年以后算起,1993-2016年,在这23年时间内,中国房地产业的增速超过GDP增速的年份仅录得8次记录,占比仅为34.78%!

难以想象,一直以中国GDP顶梁柱形象,捆绑并裹挟着中国经济跌宕前行的中国房地产业,居然在大半数时间内扮演着拖累经济上行的角色,而且近20余年的表现变得越来越差!!!

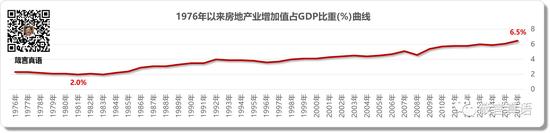

这张图表反映的数据,恐怕更让普罗大众大跌眼镜,号称中国GDP支柱产业的房地产业,从1976年以来,其年增加值占GDP的比重最高值居然是6.5%!

如果这样理解,当然是一个错误的认知。房地产行业因为是一个典型的多产业链联动产业,其对上、下游产业的带动作用巨大,用“一荣俱荣、一损俱损!”来形容这个行业对国民经济的带动作用,虽然稍有夸张,但还算不离谱。

有学者专门研究过房地产行业对GDP的带动作用,其研究结论被引用最多的数据,就是整个房地产业对GDP的拉动高达21%!相信,这也是全行业,乃至全社会将房地产行业作为支柱产业,由鼓励、支持,到谈虎色变,唯恐避之不及的原因所在!

从1978年实施房改政策以来,房地产业增加值占GDP的比重最低出现在1981年,2%的水平。最高值出现在2016年,6.5%的水平,波幅为4.5个百分点。1978-2016年,38年时间时间内房地产业增加值占GDP比重的均值为4%,确实不高。

从上述曲线发展趋势和美国房地产业占GDP比重超过11%这两个维度来看,中国房地产业占GDP的比重仍然有蛮大上升空间,不必因目前政策的变化而丧失信心。

我们要考虑的,是如何适应形势变化,调整战略,用合适的措施和办法,先人一步抓住未来巨大的成长空间,享受这一独特行业带来的丰硕成果!

调控背后的因素

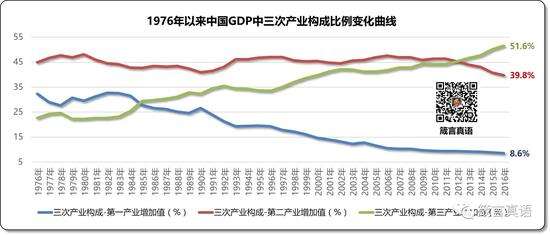

这幅图表很清晰地反映出了中国经济增长级的变化情况。

蓝色代表的第一产业在GDP中的占比由1982年的32.8%,以无法逆转的跌势,一步步回落至2016年的8.8%,降幅高达24个百分点;

红色代表的第二产业在GDP中的占比在窄幅波动中处于微跌趋势。在记录期内,由1980的48.1%跌至2016年的39.8%这一最低记录;

绿色,这一象征希望和美好的颜色所代表的第三产业,以昂扬上升的势头一直处于整体上升通道。数据表现方面,由1979年的22.3%,一直爬坡,上升至2016年的51.6%的新高,升幅高达29.3个百分点,形势喜人。

第一产业和第三产业的交汇点出现在1985年,第二产业和第三产业的交汇点出现在2012年,这两个年份应该是中国经济发展史上值得记录的年份,尤其是2012年,第三产业成为三产王者,意义重大。

第三产业的日益兴盛,让中国经济摆脱了靠投资拉动的常规套路。虽然房地产业也是第三产业中不可忽视的一股重要力量,但其他消费领域增长的势头明显快过房地产业增长的势头。即便降低甚至延缓中国房地产业的增速,中国经济的增长动能不会受到严重影响!

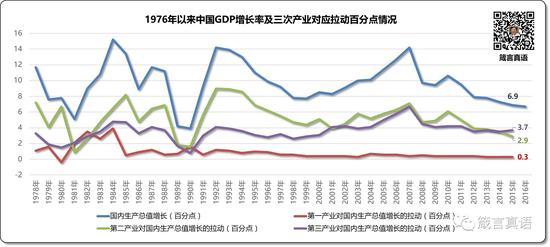

这张图中,蓝色线型代表GDP增长百分点曲线,红色线型代表第一产业增长百分点曲线,绿色线型代表第二产业增长百分点曲线,紫色线型代表第三产业增长百分点曲线。

这张图表与前述三次产业占GDP比重图表有异曲同工之妙,因官方数据未公布2016年的三产拉动GDP百分点情况,但从2015年的数据和曲线变化趋势看,虽然第一产业占比处于明显的下降通道,但其总量仍然不容忽视,对国民经济的拉动维持在小幅范围内平稳运行。而第二和第三产业的博弈,最终决定着中国经济增长的方向和趋势。

聚焦在第三产业,尤其是消费领域的投资,已经承担起中国经济增长的千钧重担!谁最先挖掘这个金矿,洞察消费领域的深层需求,谁就是未来的王者!

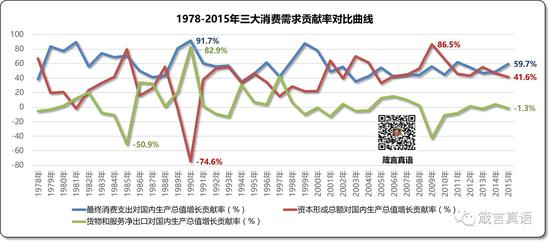

上图反映了三大消费需求:最终消费支出(蓝色线型)、资本形成总额(红色线型)和货物和服务净出口(绿色线型)对GDP增长拉动的百分点情况。

可以看出,出口需求贡献最低,且表现动荡,最低值为1985年的-6.8个百分点,最高值为1994年的4个百分点,差值高达10.8个百分点,在统计期间内的均值为0.18个百分点;

资本的作用确实巨大,表现也是跌宕起伏,令人心悸。最低值出现在1990年,-2.69个百分点,最高值为1985年,10.7个百分点,波幅高达13.39个百分点。在统计期内的均值为4.13个百分点;

有一个有趣的现象,出口与资本形成总额居然是一对“冤家对头”,出口高,资本形成就低,反之亦然。这其实不难解释,国内资本形成总额高,原因是资本的逐利本性使然,出口收益必然低,因此,这“哥俩”形成“你强我弱”的负向关联关系就不难理解了;

最终消费一直是这三大需求中表现最为抢眼的一股力量,波幅小,表现强劲,在绝大多数年份内扮演拔头筹角色。最低值出现在1989年,那个动荡的年代,3.4个百分点,最高值出现在1984年的10.4个百分点,波幅为7个百分点,是资本波幅的约一半水平。在统计期内的均值为5.43个百分点。

三大需求在1978-2015年这一统计期内的累计均值为9.74,与GDP的增速数据相当。

这张图表还反映出另外一个精英认知的误导性结论,就是过分夸大资本、金融对经济的促进作用!这张图用无可辩驳的事实,让那些“张口金融,闭口资本!”的所谓精英人士无处可遁,简直是狠狠地打脸!要知道,金融脱离实业,就是无本之木、无源之水,连生存的根基都没有,何谈发展?

认清金融与经济发展的辩证关系,理性处理好金融资源的配置与导向,这是影响国计民生的头等大事,绝对是正确而必要的措施!

这张图与前述图表反应的情况其实是一致的趋势,只不过是从不同纬度来观察三大消费需求对经济增长的变化趋势。具体数据就不再一一罗列与分析,有几个有意思的现象略作表述:

资本形成总额贡献率最低值出现的年份是1990年,这显然与前一年的政治动荡正相关,显示出唱衰中国这股力量带来的巨大威力,其表现就是断崖式的下降。这种惊天动地的现象,在中国只可能出现一次,无论如何不会让这种历史重演!

资本形成总额贡献率最高值出现的年份是2009年,这是2008年中国政府在全球掀起的四万亿强刺激的直接结果。从历史维度看,只要资本形成总额出现巅峰记录,接下来的都是令人担惊受怕的连续下跌结局,对经济的良性发展有严重影响。这种现象,在中国恐怕也会想尽一切办法予以遏制。期待重新上演资本狂欢的人士,本届政府乃至19大之后换届的政府,恐怕会让您大失所望的!

这张图无需多言,从主管经济的最高决策者来看,如此高的全行业负债率水平,非但没有降下来的趋势,其增长惯性仍然在起作用,继续推动房地产业整体负债率继续上行。

在寡头效应日益明显的今天,巨头动辄数千亿的量级,一旦出现风险,影响巨大!即使代价再大,也要遏制这种负债率高企的局面,不达目的,绝不罢休!

记得去年在参加博鳌房地产论坛期间,我私下问一位闵系企业的高管:“您公司的负债率有下降吗?”结果,这位朋友张口就说:“那么便宜的钱,谁不拿谁傻!”

确实,如果在2016年,房企不能抓住机会疯狂扩张、圈钱,现在,恐怕连生存的机会都有问题,何谈发展?

上述图表显示的是中国发展中的核心资源——人民币贷款的总体数额与住户部门占用贷款的关系。图中为便于表现和识图,将2017年2月大幅下跌的住户部门跌幅数据(下跌幅度高达4718.46%)进行了技术处理。

从数据维度看,房地产业对应贷款(可以理解为就是住户部门贷款)除去2015年12月、2016年2月和2016年12月总额为负值的年份不考虑以外,其余年份住户部门贷款在人民币贷款总额中的占比在18.68%(2015年7月)至98.68%(2016年7月)间徘徊,均值为48.06%。

2016年,住户部门贷款占人民币贷款总额的比例最夸张,12个月的均值为54.7%!一个行业,垄断了百分之五十以上的发展资源,不可谓不惊人!尤其是2016年7月,高达98.68%的占比,简直就是致其它行业于死地的节奏!高层的心脏已经变得非常强大,否则,一般主管经济的人士,可是受不了这种惊吓的!

一个在GDP直接占比最高不超过6.5%的行业,对核心金融资源的使用比例如此之高,简直就是对其他行业的掠夺性排斥!即便考虑房地产行业对上下游产业的巨大拉动作用,对GDP增长的贡献超过21%,这种金融资源的投入产出比,在“投入多、产出多;投入少,产出亦少!”这一商业伦理面前,也是绝对不合理的现象!

况且,中国房地产业一直表现出一种羁傲不逊的特征,好似一匹野马,一放就狂奔、乱跳,一收就偃旗息鼓,那种起起伏伏的表现,对经济发展的风险是毋庸置疑的。这让主管经济的高层官员已经担惊受怕了很多年。

对不惜任何代价,敢于突破几千年以来“刑不上大夫”古训的本届政府而言,一旦拉开对房地产行业历史顽疾治理整顿的这张弓,就不可能半途而废!

“房子是用来住的,而不是用来炒的!”

房地产的长效机制,一切的一切,都将是围绕这句话展开,在将此作为国计民生,控制风险的大是大非国策面前,没有什么是不会发生的!

结束语

1、中国房地产业在历经多年发展后的今天,已经是今非昔比,在国民经济发展中的作用已经在逐渐弱化。不能看清这个事实,就是夜郎自大,迟早会招致严重的后患!

2、房地产业跌宕起伏的大幅波动,对整体经济发展的风险绝对是负面因子。在经济发展的动能已经发生变化的背景下,通过极致的政策调控,长痛不如短痛,才能让房地产业这一经济发展的支柱性产业走上良性发展、与中国经济发展的脉络和谐共赢的道路。这个目标,毋庸置疑,不达目的不会罢休!

3、中国房地产业对金融资源的掠夺性占有,已经严重影响其它行业,尤其是实业的发展需要!全行业也应该自我反省,如何通过转型、适应,让“贡献”与“占有”取得适度的平衡。过往靠“空手套白狼”,用小资源撬动大资源的“高负债、高杠杆、高风险”发展模式将一去不复返!

4、中国政府开启了“通过重归计划经济通道,扭转房地产发展方向,从而控制金融风险!”的新阶段。在“面临巨大风险,不采取极致措施就会前功尽弃!”和“依法依规,按市场经济规律办事,但有可能出现短期内非但控制不了风险,还可能导致更大、更复杂结果!”的两难选择中,以解决现实问题为前提,选择了前者,并据此采取了一整套以“各级官员是否能保住自己的乌纱帽”为背景的史上最严厉,空前但不一定绝后的调控措施!

从现实的角度出发,这种选择其实与理念无关,能解决问题,控制住风险才是王道!

作为房地产行业的高管,我们能做的,不是去争辩是非,更不是靠一味地抱怨,消极等待来解决我们的发展问题,而是调整好心态,主动、积极地谋划并找出适应目前政府引导方向、同时又适合企业自身资源、能力特点的对应战略,开启B2G模式,才是实现勇立潮头而不败的最佳选择!

5、尽管中国房地产行业存在诸多问题,但全行业的发展空间仍然巨大,只不过这个发展空间,是有利于那些已经取得控制性地位的行业寡头们。中小型企业,如果不能找到合适的发展通道,接下来的路会越来越难走,甚至是死路一条!

在本轮调控中,除了国企以外,位列前十大房地产排行榜、又能够把握好中国政府发展脉络的佼佼者,非恒大莫属!在把握好历史上难得的企业发展机遇、同时又能极准确地贴紧政策方向方面,许家印先生绝对是“神一样的存在”!

历史上,冯仑先生有句名言叫“学习万科好榜样!”,引得全行业都趋之若鹜。在当今年代,这句话送给恒大,恐怕是再恰当不过!

(本文作者介绍:地产观察者。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。