文/新浪财经意见领袖(微信公众号kopleader)专栏作家 程实、钱智俊

人民币预期显著转暖。今年以来的人民币基本面持续好转,已经重塑了市场预期,人民币企稳成为市场共识。

程实:人民币预期显著转暖

程实:人民币预期显著转暖“竹外桃花三两枝,春江水暖鸭先知。”近日公布的7月中国外汇储备数据超出市场预期,实现了连续6个月的连续上涨。结合多层面的经济数据,外汇储备的稳步攀升再次验证了人民币预期的由冷转暖。我们认为,随着今年以来人民币基本面的持续改善,人民币汇率企稳预期正在取代贬值预期成为市场共识,将进一步稳定人民币汇率的中长期运行态势。基于此,为满足实体经济发展的客观需求,跨境资本流动的管理有望适度放宽,深化金融市场的双向开放,推动真实合规的海外投资。并且,面对年末可能出现的外部冲击,货币当局预计仍将坚守和优化预期管理机制,以促进人民币企稳预期的长期延续。

人民币预期由冷转暖。在今年5月的报告中,我们根据人民币基本面判断,人民币汇率已走出痛苦的寒冬,将重回稳定运行的长期轨道。两个月来,人民币基本面的改善趋势不断增强,并以人民币兑美元汇率的稳健反弹逐步重塑了市场预期。受此驱动,人民币汇率企稳预期正在取代贬值预期成为市场共识,并从近期多层面的经济数据中得以体现:

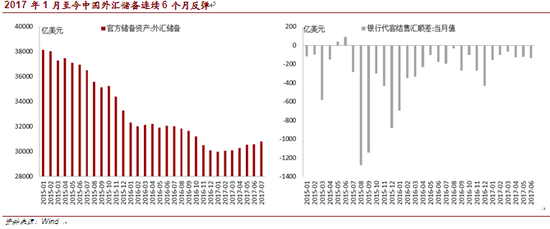

第一,外汇储备连续回升。今年上半年,银行代客结售汇逆差明显收窄,月度均值下降至119.1亿美元,较2016年上半年水平大幅缩减196.2亿美元。这表明,随着人民币兑美元汇率的企稳,人民币贬值预期日趋衰减,资本外流趋势得到有效遏制。在此支持下,中国外汇储备亦呈现持续反弹。最新数据显示,7月中国外汇储备达到30807.2亿美元,较6月上升239.3亿美元。这一增幅超出此前市场预期,并实现了外汇储备连续6个月的上涨。

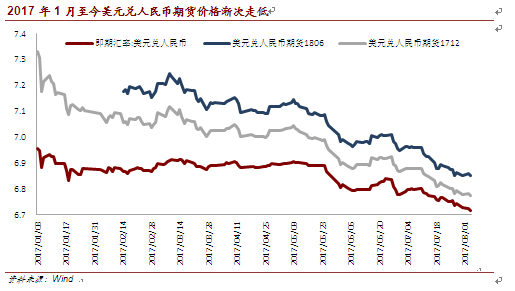

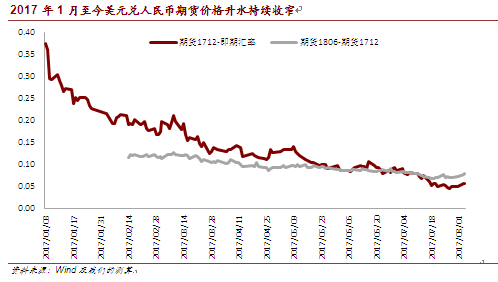

第二,期货市场信号向好。期货市场的价格信号能够灵敏反映市场对人民币汇率前景的预判。今年1月以来,各期限的美元兑人民币期货合约价格持续走低,符合人民币汇率企稳回升的总体趋势。同时,期货与现货之间、不同期货合约之间的升水均不断收窄(详见附图)。其中,美元兑人民币期货1712的价格从1月初的7.330下降至8月初的6.781,升水幅度则从3743bp收窄至577bp。由此可知,市场认为人民币未来的贬值空间非常有限,贬值预期已较年初出现明显减弱。

第三,离岸在岸价差逆转。离岸、在岸人民币汇率的表现差异,同样刻画出市场预期的由冷转暖。2016年,在美元“特朗普行情”的反复冲击下,人民币贬值预期压力沉重,导致离岸、在岸人民币汇率价差经历多轮的正向扩张。今年1月以来,随着“特朗普行情”的渐次终结,离岸、在岸人民币汇率价差先出现剧烈的负向扩张,然后在正负交替中逐步收窄(详见附图)。这表明,市场已经对此前非理性的人民币贬值预期进行了大幅修正,单向波动预期不复存在,助推人民币汇率重返双向波动的理性常态。

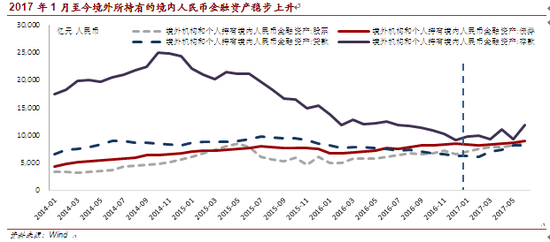

第四,资产持有意愿上升。2014-2016年,以“811”汇改为分水岭,人民币经历了高估压力“积累-出清”的完整周期。与之对应,境外机构和个人持有的境内人民币金融资产呈现“冲高-回落”的波动轨迹,其中以流动性最佳的人民币存款最为敏感,起落最为剧烈。今年1月以来,随着人民币预期企稳,人民币金融资产的持有意愿再度开启上升周期(详见附图)。根据EPFR数据, 全球资金在中国股市的主方向,已从去年的净流出转变为今年的净流入。这表明,除人民币存款外,股票亦成为本轮上升周期的主要引擎。

跨境资本流动冰封渐消。人民币基本面的持续向好,叠加人民币预期的企稳回暖,共同巩固了人民币汇率稳定的长期基础。得益于此,从内生需求和外部迹象看,跨境资本流动的管理预计将适度放宽,回归深化金融开放、服务实体经济的长期政策目标。

第一,内生需求强烈。今年7月,全国金融工作会议强调,服务实体经济既是金融的天职,也是防范金融风险的根本举措。基于当前中国经济格局,实体经济的发展内生要求跨境资本流动管理的适度放松。一方面,“一带一路”倡议的推进和中国产业结构的升级,亟需国际产能合作和中资企业“走出去”。这要求在真实性合规性基础上,进一步疏通资本输出渠道,降低海外投资成本,提高跨境投融资便利性。另一方面,金融市场双向开放的深化,也有利于优化市场结构和资源配置效率,以金融效率撬动全要素生产率,增强中国经济的长周期复苏动力。

第二,外部迹象渐显。今年二季度以来,为满足实体经济的真实需求,部分跨境资本流动的管理措施逐渐松动。4月中旬,央行取消跨境人民币结算收付1:1的限制,以维护合法合规业务的进行。5月下旬,为降低“走出去”的海外投资成本,符合国家产业政策的项目可以通过快速审核进行购汇。7月中旬,国家外汇管理局副局长杨国中撰文指出,将积极引导市场主体对外合理投资,支持符合“一带一路”等国家战略规划和能够促进国内产业结构升级、技术进步为目的的跨境并购。有鉴于此,我们判断,虽然从政策放松到资本流动的实际加速,仍需要一定的时机选择和政策时滞,但是适度放松跨境资本流动管理的大趋势不会逆转。

人民币预期渐变。基于对近期经济数据的多层次分析,我们得到以下三点结论:第一,人民币预期显著转暖。今年以来的人民币基本面持续好转,已经重塑了市场预期,人民币企稳成为市场共识。第二,跨境资本流动管理有望放松。随着人民币企稳预期的形成,人民币汇率的长期稳定趋势将进一步巩固。立足于这一有利条件,为满足实体经济发展的客观需求,跨境资本流动的管理亦将适度放宽,深化金融市场的双向开放,推进真实合规的海外投资。第三,预期管理仍将延续。在年初贬值心魔的严重冲击下,本次人民币企稳预期的形成来之不易。展望未来,随着年末美联储缩表和第三次加息的共振,新的外部冲击可能骤然爆发。因此,我们判断,虽然跨境资本流动管理预计将适度放松,但是货币当局仍将坚守和优化预期管理机制,持续巩固人民币企稳预期,抑制贬值心魔的再度兴起。

2017年1月至今中国外汇储备连续6个月反弹

2017年1月至今中国外汇储备连续6个月反弹资料来源:Wind

2017年1月至今美元兑人民币期货价格渐次走低

2017年1月至今美元兑人民币期货价格渐次走低资料来源:Wind

2017年1月至今美元兑人民币期货价格升水持续收窄

2017年1月至今美元兑人民币期货价格升水持续收窄资料来源:Wind及我们的测算

2017年1月至今人民币离岸在岸价差由正转负且逐步收窄

2017年1月至今人民币离岸在岸价差由正转负且逐步收窄资料来源:Wind及我们的测算

2017年1月至今境外所持有的境内人民币金融资产稳步上升

2017年1月至今境外所持有的境内人民币金融资产稳步上升资料来源:Wind

2017年1月至今全球资金对中国股市的主方向由净流出转为净流入

2017年1月至今全球资金对中国股市的主方向由净流出转为净流入资料来源:EPFR及我们的整理

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。