文/新浪财经意见领袖(微信公众号kopleader)专栏作家 李奇霖

这两年对经济有明显支撑的房地产投资,随着去年上半年新开工的项目在今年9月开始竣工,将带动经济在9月起有加速下行的压力,而这种压力在11月进一步凸显。

李奇霖:三季度经济形势大概率向下

李奇霖:三季度经济形势大概率向下近日螺纹钢期货价格突破2016年12月的高点,而生产和库存数据显示,这种价格上涨并非供给收缩,而是需求端扩张。6月官方制造业PMI转头向上达到51.7,也意味着宏观经济运行情况要好于4、5月份市场的预期。

未来经济走势如何,决定了在基本面和政策面的博弈中,监管的力度可以多大、持续的时间可以多长,进而影响资本市场的走势。

在本篇报告中,我们从需求端出发,主要用领先指标来判断宏观经济未来的趋势。

先来看看固定资产投资的情况。与大部分研究报告一样,我们主要分析基建投资、房地产投资和制造业投资这三大项,2016年这三项占固定资产投资总额的73%。

基建投资增速,年初以来不断下滑,主要面临资金来源的约束,包括预算内的财政收支压力、城投债发行规模收缩、资金成本上升对社会资本参与基础设施项目的抑制等等。

50号文和87号文,进一步加大了基建融资来源的压力。50号文要求规范城投公司举债融资,金融机构不得要求或接受地方政府提供的任何形式担保函,并对这几年盛行的明股实债PPP模式、对产业基金优先级合伙人固定收益承诺等违规举债行为做了明确禁止。

87号文则从流程的角度,规范了政府购买服务行为,首次以负面清单的形式,明确了严禁将公路、铁路、机场等多个领域的基础设施建设项目包装成政府购买服务,而这些是近年来很常见的政府走偏门举债的手段。

87号文对伪政府购买服务项目的限制,将倒逼地方政府推动基础设施和公共服务项目的投融资向PPP模式转型。但在金融去杠杆的背景下,资金成本上升对PPP项目净收益率的挤压,以及流动性的收缩,预计PPP模式短期内对基建投资的提振很有限。

土地储备专项债券和收费公路专项债券试点发行,意味着未来可能会有更多特定用途的地方政府专项债券发行,代替城投贷款和城投债。但上述两种专项债券都在今年8000亿的额度内,对基建投资并没有增量贡献。

后续月份,基建投资有加速下行的压力。一方面,50号文在5月初发布,87号文在6月初发布,中央部委政策发布到地方出台配套政策,再到政策落实,都存在时滞性,随着时间的推移政策效应将逐步显现。另一方面,在地方债务严监管之下,部分地方政府或其从属机构,收回了对金融机构的保函,金融机构停止贷款,但这些项目还可以依靠备付现金等支撑一段时间,后续月份缺少外部融资支持后或将停工。

再来看看支撑经济的另外一条腿——地产投资。地产投资通常滞后于销售6个月,但在这一轮地产周期中,销售额的增速高点在2016年4月,而投资额的增速高点在2017年4月,滞后了整整一年。

未来地产投资增速的趋势,大概率是往下,问题是下得有多快。为了回答这个问题,我们将地产投资完成额进行拆分。

按资金用途,房地产开发投资完成额可分为建筑工程费用、安装工程费用、设备工器具购置费用、土地购置费用和其它费用五部分,2016年这五项的占比分别为65.1%、9.3%、1.4%、18.3%和5.9%。

其中,建筑工程、安装工程和设备工器具购置费用,是直接用在商品房的建筑施工和设备上的支出,统称为建安投资。建安投资,又等于施工面积乘以单位面积施工投资额。

由于房地产开发投资完成额中的其他项占比较低,而且难以预测,因此在本报告中,仅分析建安投资和土地购置费用,2016年两者占房地产开发投资完成额的比例分别为75.8%和18.3%。

我们可以看到,由于建安投资占房地产开发投资完成额的四分之三,两者增速的拐点基本同步出现。但建安投资增速在今年2月出现了高点,领先于房地产投资增速出现高点的4月,主要因土地购置费用的支撑。

图表1: 受土地购置费用的支撑,地产投资增速在今年4月才出现拐点

图表1: 受土地购置费用的支撑,地产投资增速在今年4月才出现拐点资料来源:联讯证券,Wind

建安投资中,影响施工面积的主要有新开工面积和竣工面积。

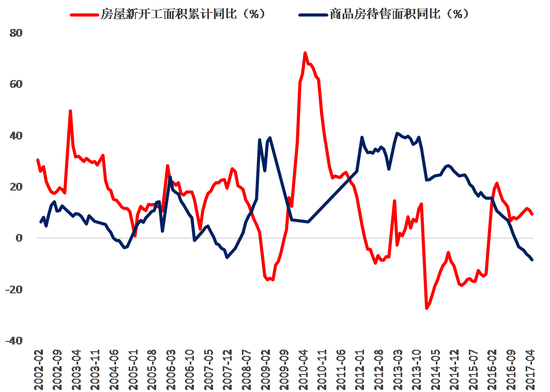

从历史数据看,商品房新开工与库存数据有明显的反向关系。这也符合现实,销售改善,一方面提振了开发商对未来的乐观预期,另一方面库存减少后开发商也有补库存的动力。

尽管调控不断升级,但在热点城市销售外溢、棚户区改造货币化安置等的支撑下,这轮调控后销售增速的放缓慢于前几轮调控。商品房库存面积同比在2016年11月就开始负增长,绝对量也已经持续3个月降低。

但未来销售面临两方面的压力。一是进入二季度后,多数城市并没有增量的调控政策,热点城市外溢带动的需求趋弱。二是根据各省市自治区的文件,多数要求在6月底前完成棚改任务的60%,三季度要完成100%。三季度商品房销售增速可能还不错,但在四季度预计将有明显放缓。

销售放缓下,并没有看到开发商踊跃开工的情形,新开工面积增速已经两个月降低了。

与新开工面积相比,对施工面积影响更为明显的是存量的地产项目。2016年75.9亿平方米的施工面积中,新开工面积仅占22.0%,大部分为以前年份开工而没有竣工的面积。

图表2: 商品房新开工面积与库存有明显的反向关系

图表2: 商品房新开工面积与库存有明显的反向关系资料来源:联讯证券,Wind

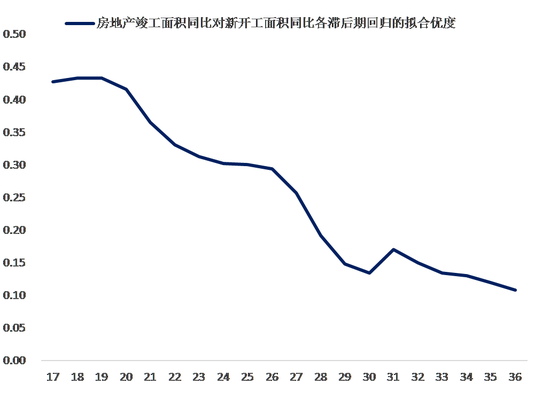

我们以竣工面积增速为因变量,新开工面积增速为自变量,对各滞后期做回归分析。发现在滞后19期时,两者回归的拟合优度最高。这一结果也符合现实,房地产项目的施工周期通常在一年半左右。

由于2016年2月至当年8月,新开工面积增速出现了明显的加速。根据我们之前的测算结果,可以预计2017年9月开始,去年前三季度新开工的项目将陆续竣工。

而竣工的项目不再施工,我们认为今年9月开始,房地产投资增速面积有较大的放缓压力。

同时因新开工面积增速从2016年2月的13.7%快速飙升至2016年4月的21.4%,往后推19个月,也就是今年的11月,地产投资增速可能进一步走弱。

图表3: 竣工面积增速,在滞后新开工面积增速19期时拟合优度最高

图表3: 竣工面积增速,在滞后新开工面积增速19期时拟合优度最高资料来源:联讯证券,Wind

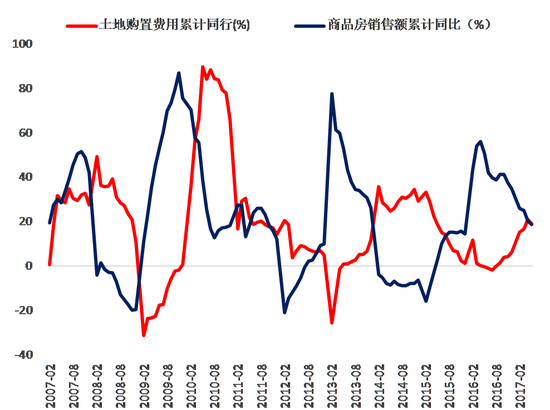

土地购置费用,占房地产开发投资完成额的比例接近两成,其对地产投资增速的影响也不如小觑。根据历史数据,土地购置费用滞后于商品房销售额的变动。商品房销售提升后,房企利润上升,拿地的意愿变强。

这一轮地产周期上行阶段,销售量、价齐升,销售额增速在2016年4月一度达到了55.9%。随着销售的持续改善,土地购置费用增速也在2016年7月迎来了拐点。

图表4: 土地购置费用滞后于商品房销售额的变动

图表4: 土地购置费用滞后于商品房销售额的变动资料来源:联讯证券,Wind

土地购置费用增速在今年4月达到21.1%后,于5月开始向下,我们认为未来将延续这一趋势。

一是销售额增速从最高点的55.9%一路降低到今年5月的18.6%,这将抑制企业拿地的意愿。

二是住建部根据库存情况实行土地动态供应的政策,将限制三四线城市土地的供应,而今年销售的主要动力来自于三四线城市,销售改善向拿地传导受政策的限制。

三是土地购置费用同比增速在2016年7月后开始回升,从基数的这个角度看,后面土地购置费用增速也有继续放缓的压力。

综上,我们认为地产投资增速放缓是趋势。9月开始,因项目陆续竣工,受制于地产投资的支撑作用减弱,经济下行压力加大,而到了11月这种压力将进一步凸显。

在分析完基建和地产投资的趋势后,再来看看制造业的情况。

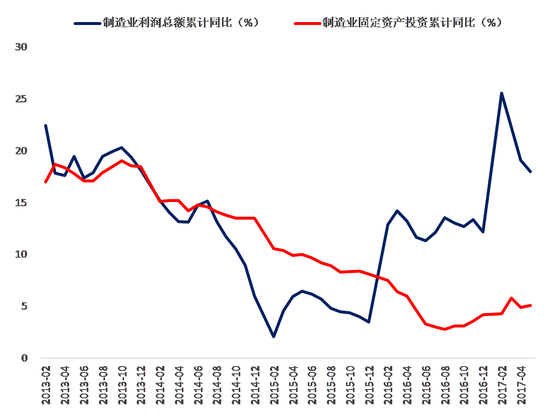

2012年至2014年,制造业投资增速与制造业利润增速两者的变化趋势保持了高度一致性。2015年开始,这种相关性减弱,甚至经常背离。可能的解释是经济下行期企业对未来的信心不足,利润的改善不足以带动制造业企业扩产能,这一点在2016年上半年表现得更为明显。

因此,利润的改善,并不是制造业投资改善的充分条件。

图表5: 2015年后制造业投资增速与利润增速的相关性减弱

图表5: 2015年后制造业投资增速与利润增速的相关性减弱资料来源:联讯证券,Wind

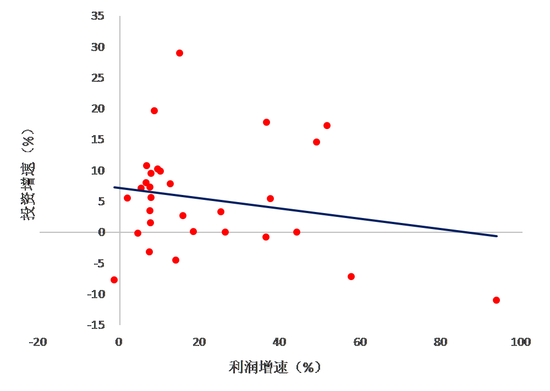

用2017年5月,有数据的32个制造业子行业,累计利润增速与累计投资增速,做散点图时发现,两者并不正相关,甚至有负相关的关系。

图表6: 2017年5月的数据显示,制造业子行业投资与利润并非正相关

图表6: 2017年5月的数据显示,制造业子行业投资与利润并非正相关资料来源:联讯证券,Wind

我们认为,这与行业分化有关。这一轮利润增速较快的行业,主要集中在钢铁、煤炭、有色、化工这四个产业链上,均属于产能过剩的行业,扩产能受政策限制。同时,这几个行业主要在上游和中游,利润的改善部分来自于对其它行业利润的挤压,这又限制了其它行业的资本支出。

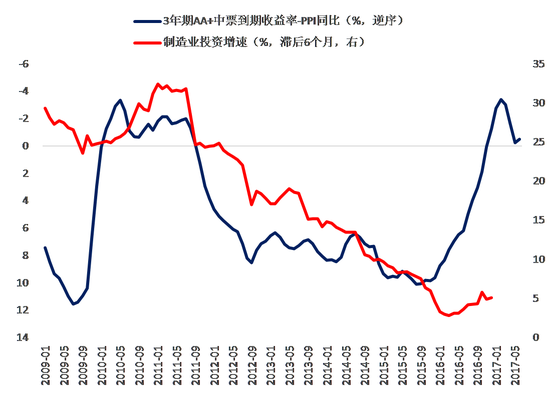

我们再从成本的角度,判断制造业投资的趋势。从历史数据看,以3年期中票到期收益率减PPI同比衡量的实际利率,滞后6个月后,与制造业投资增速有明显的反向关系。

3年期AA+中票到期收益率的月度均值,2016年11月后开始呈整体上升的趋势。而PPI同比,从今年2月开始已经有明显下降。

从实际利率对制造业投资的领先性看,未来的制造业投资增速也不容乐观。

图表7: 实际利率领先于制造业投资6个月左右

图表7: 实际利率领先于制造业投资6个月左右资料来源:联讯证券,Wind

最后来看看改善比较明显的出口。短期内影响中国出口的因素包括贸易伙伴的经济状况以及人民币的汇率。

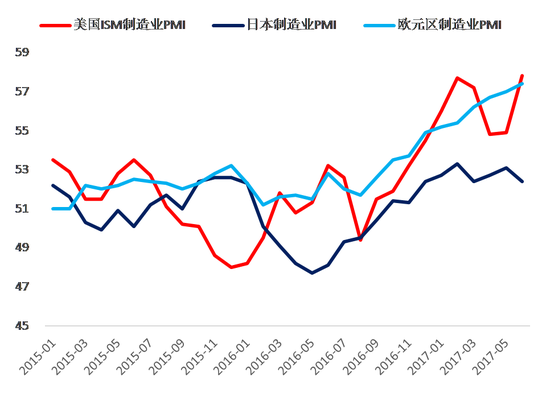

2016年中国前三大出口目的地是美国、欧盟和日本,分别占中国总出口的18.4%、16.2%和6%,三者之和超过了中国总出口的四成。

今年中国出口的改善,与上述国家和地区经济回升有关。2016年8月以来,美国ISM制造业PMI、日本制造业PMI和欧元区制造业PMI总体呈上升的趋势,尤其是欧元区今年6月的PMI创下了6年新高。

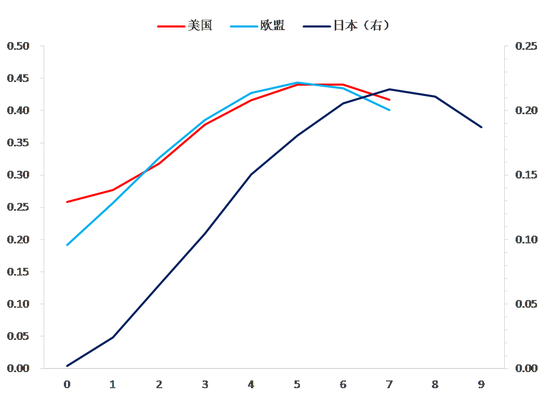

我们以中国对美国、日本和欧元区的出口增速为因变量,以相应国家的制造业PMI为自变量做回归分析。从拟合优度上看,发现美国ISM制造业PMI、日本制造业PMI和欧元区制造业PMI,分别领先于中国对其出口增速5个月、7个月和6个月。

因此,从上述三个国家和地区的PMI看,今年后续月份中国对主要贸易伙伴的出口均有支撑。

图表8: 2016年8月以来,美国、欧元区、日本的制造业PMI都呈上升趋势

图表8: 2016年8月以来,美国、欧元区、日本的制造业PMI都呈上升趋势资料来源:联讯证券,Wind

图表9: 从拟合优度看美欧日制造业PMI对中国向其出口增速的领先期数

图表9: 从拟合优度看美欧日制造业PMI对中国向其出口增速的领先期数资料来源:联讯证券,Wind

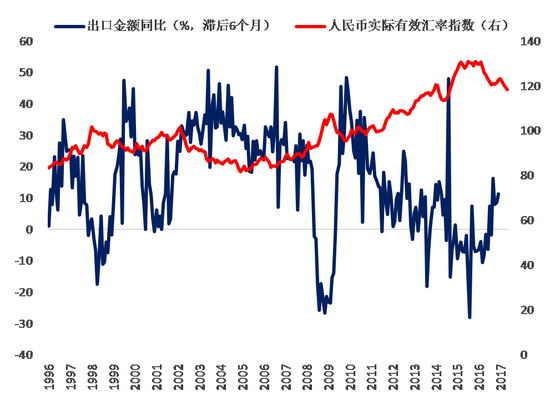

另一个领先指标是人民币实际有效汇率指数。1996年以来的数据显示,滞后6个月的人民币实际有效汇率指数,与中国出口增速有很强的负相关关系。

今年1-5月,人民币实际有效汇率指数从123持续下降至118。根据历史经验,这一指数也支撑今年后续月份中国的出口。

图表10: 人民币实际有效汇率指数也显示后续中国出口有支撑

图表10: 人民币实际有效汇率指数也显示后续中国出口有支撑资料来源:联讯证券,Wind

但不宜高估出口对经济增长的作用。与出口数据相比,进口数据更为亮眼,今年1-6月的贸易余额仍是负增长的,但支出法核算GDP时以货物和服务的净出口为基础。

综合上文,我们认为三季度经济形势大概率是往下的。节奏上看,这两年对经济有明显支撑的房地产投资,随着去年上半年新开工的项目在今年9月开始竣工,将带动经济在9月起有加速下行的压力,而这种压力在11月将进一步凸显。

(本文作者介绍:联讯证券董事总经理。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

新浪警示:任何收费预测彩票会员等广告皆为诈骗,请勿上当!点击进入详情