文/新浪财经意见领袖(微信公众号kopleader)专栏作家 黄志龙

虽然贷款基准利率维持不变,但在贷款利率已经基本市场化的环境下,随着资金成本的上升,商业银行必然会通过贷款利率上浮的方式来上调按揭贷款利率,可以预计,二季度和今年下半年按揭贷款利率将呈现加速上升趋势。

最近一段时间,房贷利率上调成为焦点新闻,有媒体曝出北京针对首套房的按揭贷款利率上浮10%,这显然与鼓励刚性需求的房地产调控精神不相符。

我国利率市场化在最近几年才完成,还没有经历一个完整的利率波动周期。在利率市场化环境下,影响房屋按揭贷款利率的关键因素是什么?未来房贷利率将怎么走?笔者从美国、日本等国的实践经验中找到了一些启示。

美日韩房贷利率的主导因素是什么?

讨论美国按揭贷款利率,相信很多人会认为美联储基准利率无疑是主导力量。然而,美联储基准利率为短期政策目标利率,个人按揭贷款利率是长期贷款利率,毋庸置疑,前者是后者的基准,但在实际市场运行过程中,二者波动的轨迹重叠性不高,相关性也不十分紧密。

例如2008年以来,美联储基准利率持续降至历史低位,抵押贷款利率也阶梯式下行。然而,2013年二季度抵押贷款利率曾有过较大幅度的上升,但联邦基金利率并没有变化(参见下图)。可见,抵押贷款利率的中期波动与美联储基准利率波动并没有必然的关系。

衡量美国资金市场长期利率最好的指标,无疑是美国十年期国债收益率。从长周期来看,美国抵押贷款利率与十年期国债收益率几乎是同步波动,前者高于后者的幅度(二者利差)始终在1.7个百分点左右。

当然,这其中也有例外——2008年7月至2009年2月金融危机最严峻时期,大量避险资金进入美国长期国债市场,拉低了美国国债收益率,期间美国抵押贷款利率与十年期国债收益率的利差一度达到3%(参见下图)。由此可见,在经济平稳运行时期,抵押贷款利率与十年期国债收益率几乎是同步波动。

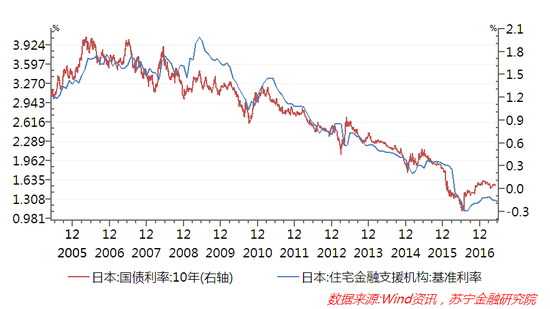

同样,日本个人按揭贷款利率也与十年期国债收益率走势几乎重叠,前者高于后者大约1-1.4个百分点,同样也只有在2008年金融危机期间,二者利差一度达到2.5个百分点。由此可见,在利率高度市场化程度的日本,房贷利率与十年期国债收益率的同步性较高。

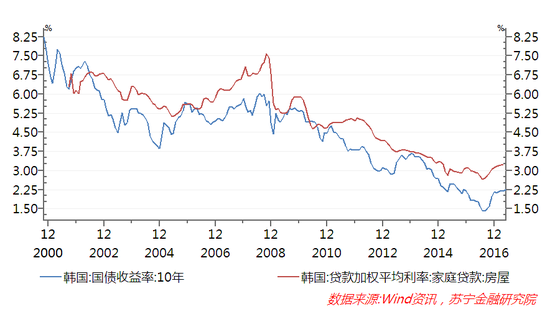

在韩国,按揭贷款利率和十年期国债收益率的同步性也较高,二者的利差一直保持在1个百分点左右(参见下图)。

中国房贷利率上升才刚刚起步

把视线拉回到国内按揭贷款利率变化。自2008年有统计数据以来,我国个人按揭贷款利率变化趋势与十年期国债收益率变化大体一致,但二者同步性远不及住房金融和贷款利率完全市场化的美国和日本(见下图)。

个中原因可能有两方面:其一,中国利率市场化于2015年10月才基本完成,还没有经历一个完整的利率波动周期;其二,中国按揭贷款利率长期受中央房地产调控政策的影响,首套房、二套房等按揭贷款利率折扣幅度主要受中央房地产调控政策主导,这必然导致商业银行自主确定房贷利率的市场化程度不高。

然而,这一状况在本轮房地产调控过程中已悄悄发生变化,近期北京等一线城市按揭贷款利率不断上升,特别是部分商业银行针对首套房按揭贷款利率上升至1.1倍或1.2倍,这显然与监管部门支持和鼓励首套房需求的政策精神不符,但却可能意味着由商业银行自主确定按揭贷款利率的市场化时代真正来临。

从媒体披露信息看,北京地区率先上调首套房按揭利率至基准利率1.1倍的是北京银行和民生银行,中信银行则直接将首套房贷利率上浮20%;在上海地区, 6月5日民生银行的房贷部门召开会议,首套房按揭贷款执行利率不得低于基准利率的1.1倍;广州地区,中信银行首套按揭利率上浮5%,民生银行实行1.1倍的首套利率,浦发银行实行1.2倍的首套利率。许多商业银行受负债端成本上升和贷款额度限制,优先考虑开展高利率客户业务,高利率客户放款时间也明显短于低利率客户,这已成为行业内公开的秘密。

从数据上来看,今年一季度末全国金融机构个人住房贷款加权平均利率已经上升到4.55%,环比去年四季度末微幅上升0.03个百分点,然而十年期国债收益率自去年四季度以来从2.67%上升到今年5月末的3.66%,整整上升了1个百分点,一年期SHIBOR利率和一年期贷款基础利率(LPR)已经出现倒挂。

虽然贷款基准利率维持不变,但在贷款利率已经基本市场化的环境下,随着资金成本的上升,商业银行必然会通过贷款利率上浮的方式来上调按揭贷款利率,可以预计,二季度和今年下半年按揭贷款利率将呈现加速上升趋势。

按揭贷款利率上升对房价意味着什么?

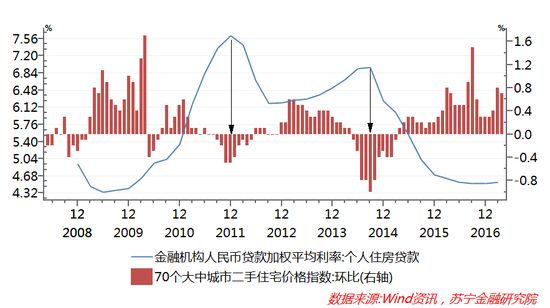

自2008年以来,我国房地产市场价格经历了多个波动周期,虽然主导房价波动周期的是限购、限贷等调控政策,但每一轮调控的收紧或放松,都伴随着按揭贷款利率的上升或下跌。例如,2011年按揭贷款利率上升周期中,房价涨幅不断下滑,至2011年末按揭贷款利率达到峰值,房价绝对水平出现连续大幅下降;在2014年加息周期中,房价涨幅也伴随着按揭利率达到峰值而跌至谷底(参见下图)。

2015年下半年启动的本轮房价上涨周期,按揭贷款利率持续不断下行无疑起到关键作用。当前,随着按揭贷款利率触底反弹,并且可能在二季度和下半年加速上升,房价持续下台阶也将成为必然趋势。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。