文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 黄志龙

在1月份商业银行和政策性金融机构贷款无额度限制的情况下,加上银行“早投早收益”的惯例,1月份人民币新增贷款高位运行也就不足为奇了。

1月份社融数据为何再创新高?

1月份社融数据为何再创新高?近日,央行发布的最新社会融资和人民币新增贷款数据显示:2017年1月份社会融资规模增量为3.74万亿元,创下了单月历史新高,人民币新增贷款2.31万亿元,为历史次高水平。在今年稳健中性货币政策基调下,这一天量社会融资规模明显超出市场预期。

就此,笔者试图对造成这一现象的原因进行深入解析,并对未来货币政策走势和后期社会融资趋势做一个预判。具体而言,1月份天量融资超预期有以下四方面原因:

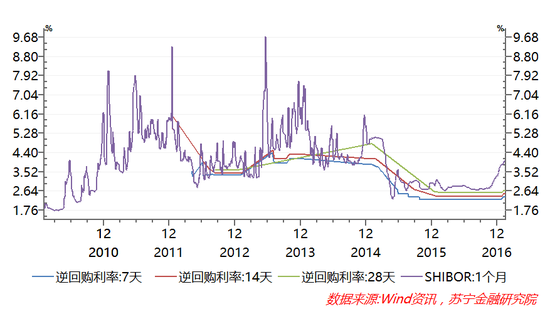

首先,近一年半时间的资金市场过于宽松。近期央行提高MLF、SLF和逆回购等市场操作利率,引起市场广泛关注,各类分析都在预判收紧货币政策的路径。然而,与历史平均水平相比,过去一年半时间过于宽松的流动性市场使得资金市场利率水平明显低于历史平均水平(参见下图)。

在此背景下,银行金融机构从央行获得的大量低成本资金,大规模投放贷款获取收益,又或者以金融创新的名义,大规模参与非标和表外业务获取收益。因此,要真正落实稳健中性的货币政策,后期货币政策公开市场操作整体净回笼的趋势还将持续,甚至不排除提高准备金率或贷款基准利率的可能。

其次,PPP引导下的基建投资项目需要大量资金投入。2016年四季度,决策部门在严控房地产市场的同时,明显加快了PPP主导下的基础设施项目批复。

2月13日财政部PPP中心披露的数据显示,截至2016年12月末,全国入库PPP项目共计11260个,投资额13.5万亿元,其中,已签约落地1351个,投资额2.2万亿元,落地率大幅攀升至31.6%。国家发改委的PPP项目库,投资规模和落地率预计与财政部的规模处于同一量级。

一般而言,项目落地批复至资金到位滞后期大约为3-6个月,在1月份商业银行和政策性金融机构贷款无额度限制的情况下,加上银行“早投早收益”的惯例,1月份人民币新增贷款高位运行也就不足为奇了。

再次,房地产正规融资受阻使得表外融资急剧膨胀。在热点城市史上最严房地产调控政策下,2016年12月,房地产开发投资累计增幅仍回升到6.9%,其主要原因是热点城市存量土地开发和补库存投资的需要。与此同时,2016年全国100个大中城市土地成交总价高达2.48万亿元,同比增长了37%,创下了历史新高。

如此大规模土地成交,最后都需要完成开发投资,房地产企业资金需求强烈。然而,在中央严控房地产企业银行贷款、债券融资等正规融资渠道的政策环境下,房地产企业不得不寻求信托贷款、委托贷款、私募资管等表外业务,来满足后期开发投资的资金需求。

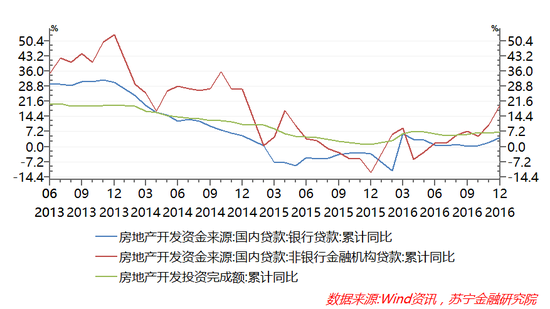

从房地产开发投资的资金来源看,2016年下半年以来,非银行金融机构对房地产开发投资的贷款支持,大幅高于银行贷款的增速(参见下图),这在2017年1月份的社会融资数据已有所表现,如1月份信托贷款高达3175亿元,票据融资6131亿元,委托贷款3136亿元,均为历史高位水平,无不都与房地产表外融资需求相关。

2月13日,中国基金业协会不得不发布《私募资产管理计划备案管理规范第4号》,严控私募资管投资房地产市场的行为,限制房地产市场非标和表外业务融资。

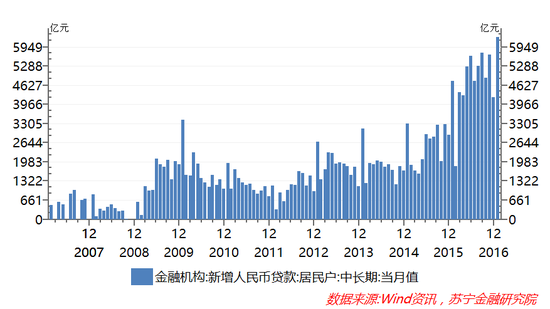

最后,1月份还处于个人按揭贷款投放滞后期内。今年1月,居民部门新增中长期贷款高达6293亿元,创下月度历史新高,也是自2016年四季度调控以来连续4个月保持在4200亿-6300亿元的高位水平(参见下图)。

这一走势让市场颇感意外,其背后的原因可能有两方面:

一是2016年贷款额度限制,使得前期井喷式房地产交易后个人按揭贷款投放的滞后效应在1月份仍然存在;

二是当前房地产调控采取“因城施策”策略,受严控的20个热点城市不足以完全主导全国市场,在一些处于热点与非热点边缘地带的二三线城市,房地产高杠杆炒作的现象仍然存在,但随着银行提高按揭贷款利率和进一步严控房贷规模,预计后期居民中长期贷款将稳步回落。

综合来看,前期货币政策过度宽松、PPP基建项目投资饥渴、房地产企业补库存融资需求强烈、个人按揭贷款的滞后投放,加上传统制造业和实体经济的企稳,资金需求也在增加,这些因素可以很大程度上解释1月份社会融资和人民币贷款超预期的现象。

值得注意的是,近期,央行引导市场利率上升、货币投放净回笼的政策操作逐渐收紧流动性,再加上监管部门严堵房地产企业非标和表外融资渠道,预计2月份社会融资和人民币贷款将出现显著回落。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:冯梦雪

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。