文/新浪财经意见领袖(微信公众号kopleader)专栏作家 郭磊

2013年之后实际增速一直震荡向下,最近三个季度持平。这种持平并非是“L型”的证据,实际上中国实际增速一路下行以来,大致在7.7附近三个季度,在7.0附近三个季度,6.7附近三个季度。当前的6.7包含着地产和汽车明显的高位透支,未来将进一步回归。

目前并非L型的一个最终底部

目前并非L型的一个最终底部GDP名义增速正在回升,这是我们理解2016及2017年经济逻辑的一条主线。GDP实际值与名义值的区别极为关键,却易被混淆。从GDP 名义增速来看,并没有什么“经济横着走”,2015 Q3 的5.9基本上是这轮周期底部,此后四个季度名义增速分别为6.1、7.2、7.3、7.8,我们估计2016年Q4应会进一步升至8.0左右。GDP名义增速回升对我们理解2016年资产价格表现至关重要,并将继续影响2017年部分时段。

2017年可能会面临实际GDP的进一步小幅回归。预计实际GDP进一步小幅回归。我们判断明年经济下拉力量是地产销售和汽车产销;上拉力量是出口;中性因素是基建和地产投资。

引论:目前并非L型的一个最终底部。2013年之后实际增速一直震荡向下,最近三个季度持平。这种持平并非是“L型”的证据,实际上中国实际增速一路下行以来,大致在7.7附近三个季度,在7.0附近三个季度,6.7附近三个季度。当前的6.7包含着地产和汽车明显的高位透支,未来将进一步回归。

判断一:地产销售的回落明年二季度传递至工业端。从过去四轮周期来看,从地产销售传递到工业端,一般是5-7个月。2016年Q1的地产销售潮带来Q3开始的经济脉冲;而随Q3的最后一轮销售潮的过去,2017年Q2工业端将感受到压力。

判断二:汽车产销将回归正常化,对GDP贡献减弱。在地产周期、行业政策的综合影响下,汽车产销2016年处于高位。2017年大概率回归常态,这将带来汽车系对于GDP贡献下降。

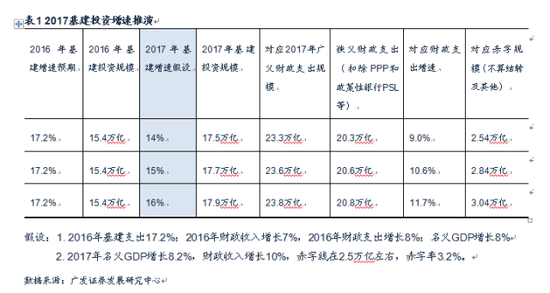

判断三:宽财政稳货币导向下,基建投资仍将相对高位。GDP6.5%对应的FAI增速大致不低于8%(2016年约为8.3左右,截至10月)。如果我们按制造业5%(2016年3.1%)、房地产4%(2016年6.6%)来看,基建需要在15%左右。我们的测算显示财政支持这一增速问题不大(表1)。

表1

表1判断四:调控阴影与供给修复:地产投资低位均衡。关于地产投资的三个事实是:投资弹性在变小;销售滞后影响新开工;2016年土地供应和新房库存偏低。综合来看,我们判断2017年地产投资将低位均衡,投资不会太高,但亦不致太差。

判断五:贸易和航运复苏元年,出口将好于今年。我们判断全球贸易和航运可能会迎来一轮修复周期,主要理由如下:第一,全球贸易过去60年中大致呈现周期性特征,2015-2016年处底部区域。第二,贸易周期经验上同步于制造业周期,中美已出现制造业景气修复趋势;第三,汇率调整是后危机时代贸易修复的前提,包括人民币在内的汇率均已有相当幅度调整;第四,航运业呈现出产业周期底部的特征。

判断六:实际GDP大约在6.5-6.6左右。我们判断实际GDP将继续小幅放缓至6.5-6.6左右。在过去的六年中,GDP每年都在回落。加速度稳定的实际GDP增速回落已作为趋势性price-in在现有资产定价中;名义GDP的变化反而更重要。

判断七:关于本轮名义GDP周期节奏的推演。我们假设未来会按照经验规律补库存4个至5个季度(持平于2013年或者略强,表2),则库存顶部会位于2017年Q3初或2017年Q4初,GDP名义增速顶部可能是2017年Q1或2017年Q2。

2017年同时会面临中周期通胀中枢的抬升。从CRB和猪肉的基数看,一季度可能会形成一个同比高点;二季度放缓。然而更为值得关注的是中周期的通胀趋势,即过去三年通缩,未来三年再通胀。偏低的油价可能是新涨价因素中的一个重要环节。从主要制造业国家(OECD)的产出缺口来看,产出缺口收窄的趋势亦将对应通胀率的回升。中国很难例外,从经验数据来看,中国通胀与OECD通胀具有很高的同步性。

政策:在美元加息周期中如何维持广义利差是一个核心考量。汇率和资本流动与三因素有关:购买力平价,利率平价,风险溢价。在人民币升值时代利差并不重要,人民币资产自带吸引力;但在贬值时代,利差成为一个现实约束。以中美10年期国债收益率为例,利差底部是0.49(分别是人民币汇率压力最大的年初汇灾时期和11月第三周),当前是0.6,如美联储一次加息出现,则利差又回底部,汇率压力会再度加大。所以我们不难理解对政策来说,维持一定程度通胀和资产泡沫来维持广义利差是政策必然选择,利率上行对政策来说压力减轻,所有的政策逻辑都要从这个线索考虑。我们判断财政难紧,货币难松。“宽财政、稳货币、稳汇率、调结构”将是一基本导向。

改革:预计供给侧力度调整,关注十九大年份其他红利。供给侧改革将会继续,但这轮去产能可能低估需求反弹,明年在节奏和力度上料将放缓。2017年是政治经济周期关键一年,更为实质性的改革要到十九大之后,但阶段性制度红利释放抬升风险偏好的逻辑随时存在。我们建议关注十三五时间表推动下的国企改革,人口流动和楼市调控压力所推动的户籍制度改革,及欧美新保守主义抬头所推动的一带一路。“全面二孩”政策对生育率的影响在2017年将会加速呈现,并带来预期差。

权益:关注被供给端线索掩盖的需求端线索。供给收缩是2016年权益市场的主线之一,但需求端线索其实一直都存在。如果我们以发电耗煤增速作为经济景气度的影子指标,我们会发现今年以来CRB工业原材料指数主要部分,甚至主要资源股股价在拐点和斜率上均与它高度相关,市场是极为有效的。

所以从需求端来看,经济名义增速的变化是我们理解权益市场表现的一个线索。工业企业盈利将与经济名义增速一致,于2017年Q1或Q2见顶,具体则取决于本轮主动补库存是三个季度还是四个季度。

从宏观逻辑来看,利率抬升会对估值形成一定压制;但在经济名义增速改善和中周期再通胀过程中,有几类行业会面临基本面修复。一是盈利伴随经济名义增速修复的;二是受益于未来几年的再通胀周期的,三是受益于外需的逐步好转的。

资产价格表现会领先于基本面。2016年的权益市场表现验证了我们去年的判断,即经济从加速变坏向减速变坏变化的点就是市场底;那么,经济从加速变好向减速变好的点(复苏脉冲的加速度放缓的时点)将会是基本面角度的市场顶。

债券:在逆周期的环境中等待。前期报告中我们一再明确提示债市风险。利率本质上由经济名义增速决定,从长周期来看,全球特别是新兴市场名义增速会随要素红利的耗散而趋势性走低,利率总是震荡下行的;但在经济脉冲和通胀周期带来名义增速回升的时段,利率大概率上行,债市就处于逆周期状态。

我们可以把产成品库存当作名义增速的影子指标去对标十年期国债收益率,二者在经验上是高度相关的。这轮周期已补库存5个月,随着库存周期的进一步上升,利率将继续震荡回升。利率一般会领先于库存一个季度不到的时间触顶。所以如果不考虑中周期的通胀可能性,从短周期角度考虑,债市可能还有两个季度左右的典型逆周期。

中美利差因素有助于我们判断上行幅度。本轮利差两次低点(0.49)都引起了汇率端的强烈反应和利差再修复。美国加息一次可能引发利率上冲3.2。在美国再通胀和利率回升的阶段,中国很难是通缩和利率下行。

主要风险因素:不同于我们假设的例外。例外情形之一是新保守主义影响下的欧洲。除意大利外,还有荷兰、法、德大选。

例外情形之二是美联储加息对风险资产影响超预期。尽管市场对联储加息有充分预期,但不确定性依然存在。

例外情形之三是还在继续升温的房地产调控带来硬着陆。今年三季度房地产市场已实现第一轮软着陆;明年一季度则是衡量第二轮软着陆能否实现的关键时段,一些细节尚需进一步观察。

(本文作者介绍:方正证券首席宏观分析师。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。