文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 彭文生

我们认为民企投资不振的根本原因是房价持续上行挤压了实体经济的发展空间(制造业中民间投资占比很高),这是经济结构恶化的表现。

房地产泡沫制约民间投资

房地产泡沫制约民间投资民间固定资产投资与整体固定资产投资增速通常同向变化,在周期向上阶段尤其如此(如2009年复苏)。但今年的周期复苏中,二者却出现罕见背离。有观点认为责任在于“三重门”,即玻璃门、弹簧门、旋转门。但三重门的问题由来已久,而且本届政府致力于简政放权,三重门的问题在边际上并没有看到显著恶化,但民间投资却日益不振。这说明在体制因素之外,还有更深层次的经济因素在制约民间投资。

我们认为民企投资不振的根本原因是房价持续上行挤压了实体经济的发展空间(制造业中民间投资占比很高),这是经济结构恶化的表现。汇率高估、税费负担重、劳动力价格上涨、房地产使用成本上升,都在不断恶化实体经济的经营环境,这些问题都和房地产泡沫有关。房地产泡沫扩大,意味着房地产价格高位上行,而土地与房产又是实体经济的重要生产要素,因此房地产泡沫扩大就意味着实体经济的经营成本进一步上升。此外,房地产价格上涨还会吸引外资流入房地产,导致汇率升值,打击实体经济的外部需求;带动土地价格上涨,促使围绕土地使用的相关税费上升,加剧实体经济经营困难;房地产的过度膨胀,一方面形成对实体经济低端劳动力的“争夺”,一方面通过提高购房、租房成本来推升劳动力的回报要求,最终导致劳动力成本的过快上升,形成对实体经济的挤压。在这一轮的复苏中,宽信贷下的顺周期性导致房地产价格再次暴涨,原有问题进一步恶化,实体经济的经营困难加剧。

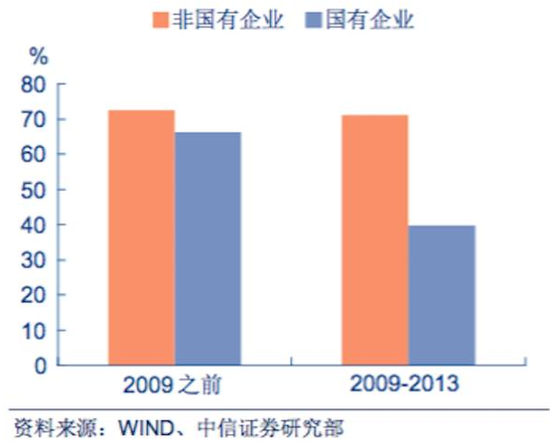

房地产泡沫扩大虽然对国企和民企造成同样的挤压,但民企作为市场化部门,受到的影响更大,最终导致自主增长动能进一步弱化。通常国企有政府保护与补贴,对成本变化不如民企敏感。民企是市场化的运营主体,如果没有产品需求的充分扩张,难以消化成本上涨的压力,投资意愿将受压。预算软约束通常是国企的特点之一,即便成本上升,国企的投资意愿也不会受到严重制约;国企的规模通常较大,在所处行业通常具有一定(甚至是较强)的垄断地位,有能力将成本上升更多地转嫁出去。更重要的是,国企通常也是重资产行业,且大多具有政府隐性担保,在融资中占尽优势。2009年之前,国企与民企70%贷款都需要抵押,但2009年之后,民企的贷款条件无甚变化,而国企贷款中只有40%需要抵押。而且,房地产价格上升还意味着地方政府的偿债能力增强,进一步强化了政府对国企的隐性担保能力,有利于国有部门加大投资。

图1 国有部门与民间固定资产投资增速背离

图1 国有部门与民间固定资产投资增速背离 图2 抵押贷款占全部贷款的比例

图2 抵押贷款占全部贷款的比例(本文作者介绍:中信证券全球首席经济学家。)

责任编辑:郑洋洋

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。