文/新浪财经意见领袖(微信公众号kopleader)机构专栏 盘古看宏观 作者 张明、郑联盛、杨晓晨、周济

钢铁行业去库存在过去4-5个月中出现了积极的进展。钢铁行业需求回暖,行业景气有所改善,价格亦有所回暖,但是,钢铁行业去库存远未取得实质性胜利:钢铁需求的结构可能是房地产引致的,制造业、基础设施领域的需求相对不足。

钢铁行业去库存仍有多重约束

钢铁行业去库存仍有多重约束

2016年中央经济工作五大任务是去库存、去产能、去杠杆、降成本、补短板。对于钢铁、煤炭、有色、水泥、平板玻璃等产能过剩行业,最为基础的环节首先可能是去库存。2016年已经过去1个季度多,去库存进展得如何?我们以钢铁行业作为研究对象,对其去库存状况、内在动因以及未来趋势进行分析。

1、钢铁行业去库存取得积极进展

钢铁行业过剩产能化解政策已着力实施。2015年,全国钢材产量总计约11.235亿吨,比2014年产量微降0.1%。其中,初钢产量8.04亿吨,同比下降2.3%,但是,初钢表观消费量为7亿吨,同比下降5.4%,钢铁产能过剩较为明显。2016年初,国务院公布了《关于钢铁行业化解过剩产能实现脱困发展的意见》要求,将在近年来淘汰落后钢铁产能的基础上,从2016年开始用5年时间再压缩粗钢产能1-1.5亿吨。 意见要求,各地区、各部门不得以任何名义、任何方式备案新增产能的钢铁项目,各相关部门和机构不得办理土地供应、能评、环评审批和新增授信支持等相关业务。在严禁新增产能的同时化解过剩产能。

去产能是一个中期的过程,而短期的环节就是与产能利用率调整相关的去库存。一般而言,微观主体的理性行为是先去库存、再调整产能利用率、最后调整产能(及其后的固定资产投资)。去库存是过剩产能调整的第一个重要的环节。2016年中央经济工作会议提出的五大任务中亦将去库存放在了第一位。

2016年以来,钢铁行业去库存取得了积极的进展。库存一般分为原材料库存和产成品库存,原材料库存一般随着产成品库存的变化而调整,观察产成品库存对于企业及行业去库存可能更加有意义。以产成品库存为观察对象,黑色金属冶炼及压延加工业以及上游的黑色金属矿采选业的产成品库存都呈现出明显的去库存趋势。冶炼及压延加工业产成品库存从2015年11月的2755万吨迅速下降至2016年3月底的2312万吨,降幅约为8.4%。上游黑色金属矿采选业的库存亦下降约7.8%,钢铁行业去库存取得了积极的进展。

图1 钢铁行业去库存的整体情况

图1 钢铁行业去库存的整体情况在钢铁行业整体去库存的趋势下,钢铁行业中主要的产品亦呈现出去库存的趋势,只是不同的产品去库存的弹性大小不一。根据钢铁行业库存的变化特征,钢铁是基础设施、房地产投资以及其他固定资产投资的上游,1季度是钢铁行业补库存的一个阶段。但是,从不同的品种来看,1季度的补库存力度非常有限。2013年以来,钢铁行业整体呈现去库存的趋势,以螺纹钢为例,螺纹钢季节性补库存在2016年3月4日达到了高点,约为636万吨,但是,4月底立即回落至415万吨,很快接近本轮补库存的低点(2016年1月15日360万吨),本轮季节性补库存呈现两个趋势:一是幅度相对以前更为有限,二是持续时间相对较短。热卷(板)小幅补库存之后又呈现去库存的特征,5月13日的库存甚至低于补库存开始时的库存水平,中板、冷轧甚至没有出现明显的补库存,持续表现为去库存的状况。

图2 部分钢铁产品去库存的情况

图2 部分钢铁产品去库存的情况2。房地产回暖或是钢铁去库存第一驱动力

钢铁行业去库存呈现了积极的变化,但是,去库存的驱动力结构又是如何呢?钢铁行业的下游主要是基础设施(建筑业)、房地产、制造业(机械、汽车)等三大领域,为了更好地考察下游需求的来源,这里以制造业投资、建筑业投资、房地产新开工面积以及汽车产量变化进行比较。可以看到,房地产新开工面积的变化最为迅猛,其对于钢铁行业的需求弹性或更为显著。即房地产价格上涨导致的新开工旺盛是拉动钢铁去库存的最主要驱动力。随着钢铁行业去库存,钢铁行业的价格亦有所反弹。

图3 部分钢铁产品价格变化趋势(元)

图3 部分钢铁产品价格变化趋势(元)钢铁去库存的需求结构决定未来钢铁去库存面临不确定性。制造业、建筑业投资整体增速较为有限、房地产新开工面积迅速上涨引致的钢铁需求变化一个潜在的趋势可能是:随着房地产投资回落(2016年3月同比增长8.2%,高于制造业和建筑业约两个百分点)、新开工面积下滑,制造业和建筑业对钢铁行业的需求难以接力,钢铁行业去库存面临不确定性。

图4 钢铁去库存的主要驱动力量比较

图4 钢铁去库存的主要驱动力量比较注:房地产新开工面积个别月份数据缺失,采用趋势平滑线方式平滑曲线。

3、未来去库存仍面临多重约束

去库存的趋势除了需求层面的原因,与钢铁行业内在的产能利用率(或开工率)、固定资产投资变化等紧密相关。在需求较为平稳的情况下,如果钢铁行业内部的产能利用率提高或开工率提高,那么,钢铁行业的产量将提高,库存可能重新累积。更为重要的是,如果钢铁行业价格上涨带动固定资产投资及产能的扩张,那么未来去库存、去产能和去杠杆将面临新的压力。

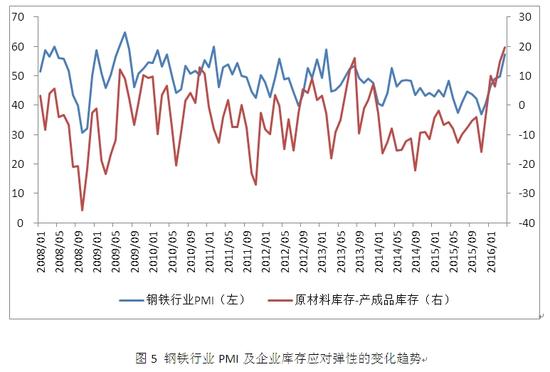

从领先指标看,钢铁行业采购经理人指数(图5所示)在2015年11月份以来迅速上涨,行业景气较快改善,行业PMI从37迅速上行至2016年4月的57.3。反映微观主体对未来预期能动反应的原材料库存-产成品库存之差迅速增加,代表钢铁企业的产成品较快地去库存(图1所示)、原材料库存有所增加(图5所示)以应对下游需求的回暖,价格亦有所反弹。但是,可以看到,钢铁企业对于原材料库存增加的力度仍然是较为温和,这是对下游需求回暖及去库存保持谨慎乐观的表现。

图5 钢铁行业PMI及企业库存应对弹性的变化趋势

图5 钢铁行业PMI及企业库存应对弹性的变化趋势 图6 钢铁行业原材料补库存趋势图

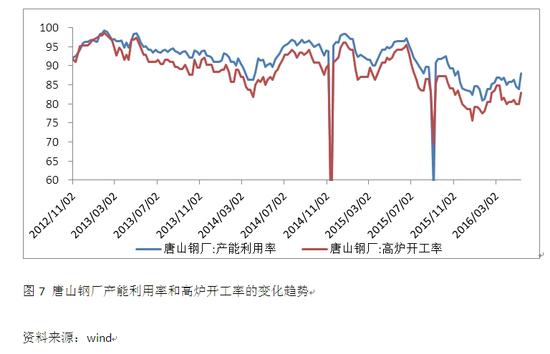

图6 钢铁行业原材料补库存趋势图产能利用率和高炉开工率提升是未来钢铁行业去库存的重大不确定性。虽然,2016年以来,钢铁行业产能利用率和高炉新开工率维持在较低水平,分别为85%和80%左右,但是,随着钢铁价格的上升(图3)、下游需求的回暖、去库存取得积极进展,产能利用率和高炉新开工率有所回升,这对于产能巨大的钢铁行业去库存带来了重大的挑战。

图7 唐山钢厂产能利用率和高炉开工率的变化趋势

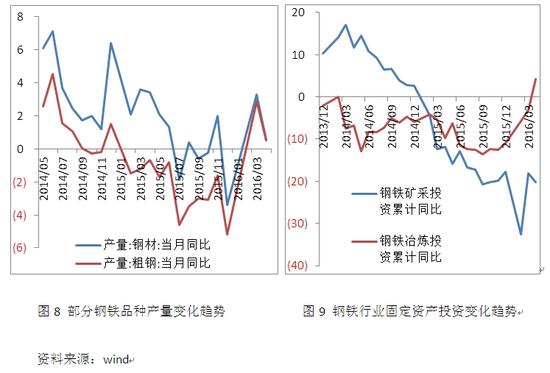

图7 唐山钢厂产能利用率和高炉开工率的变化趋势最后,钢铁行业的固定资产投资及产能变化亦是未来钢铁行业去库存的重要约束。虽然,政府要求钢铁行业产能建设项目不得审批建设,但是,在近期钢铁行业去库存和价格回暖驱动下,钢铁产量同比增长由负转正,固定资产投资降幅亦有所收窄,钢铁冶炼及压延行业投资累计同比增长在4月份转为正增长,为2014年2月以来首次正增长。如果投资回暖延续,那可能导致产能的扩张,那么未来去库存、去产能将面临新的不确定性。

图8 部分钢铁品种产量变化趋势 图9 钢铁行业固定资产投资变化趋势

图8 部分钢铁品种产量变化趋势 图9 钢铁行业固定资产投资变化趋势(本文作者介绍:盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。