文/新浪财经意见领袖(微信公众号kopleader)专栏作家 管清友 张瑜

未来一年,油价大概率将呈现上有顶下有底(30-45美元/桶)的格局,对于近期的通胀回升有一定贡献,但进一步推升空间有限,油价触底修复预计对全年CPI贡献0.6%左右。

预计2016年油价将30-45美元一桶

预计2016年油价将30-45美元一桶

长久以来困惑研究员的问题似乎总是有无数个谜底,石油价格及其走势恐怕就是这样的一个难题,研究者经常戏言,只有上帝才知道其未来价格。十年前的高油价掀起了疯狂的能源投资浪潮,资源禀赋带来的财富是那样的轻而易举,十年后,面对巨量的过剩原油供给,石油市场犹如断了线的风筝,一头栽入谷底,所有产油国与能源公司都苦不堪言,眼下的低油价更像是对贪婪的惩罚。

作为全球的核心能源,原油既是现代工业的血液、国际政治的权力源泉,同时也是国际金融市场的一个旗帜标杆,然而就是这样一个被称为“黑金”的特殊商品在过去两年价格跌去了70%,已经将要与白菜价格比肩(白菜0.4元/斤,原油0.8元/斤),但过去的两个月又暴涨近40%,一度引发了投资者对于通胀的担忧,市场有诸多疑问,需要“油”问必答。

2014年年中以来的油价下跌其实是多种因素共振的结果,包括:

长期因素

1)需求不振:全球经济增长疲软导致石油需求减弱

2)供给扩张:非OPEC尤其是美国原油产出快速增长,此轮油价下跌最核心的冲击

中期因素

3)美元升值:QE退出和加息预期推升美元指数

4)政治博弈:各国拒绝单方面限产保价,捍卫市场份额

短期因素

5)利空集聚:期货市场放大价格波动

那么展望未来,这些因素具体有何变化?

百年视角来看,供给技术革新与人口结构拐点双因素,全球或将迎来一个较长期的低油价时代;过去一年供给增量主要来自于OPEC国家,其中沙特、伊拉克、伊朗三国的态度变化是油价供给面的核心,多哈会议冻产协议是否可以顺利达成是今年油价中枢的关键;美国公司对低油价的承受能力或超过市场预期,产能并未实质性退出。

原油作为一个集大宗属性、金融属性、政治属性于一身的复杂商品,其多方不确定性和人类的心智极限决定了我们无法对油价做出准确的预测,但是,正确率为50%的预测总好过完全不做预测,因为那意味着我们完全在黑暗中前行,更何况,对市场趋势判断的正确率要远远高于50%。

未来一年,油价大概率将呈现上有顶下有底(30-45美元/桶)的格局,对于近期的通胀回升有一定贡献,但进一步推升空间有限,油价触底修复预计对全年CPI贡献0.6%左右。

低油价时代

从百年视角来看,全球将迎来一个较长期的低油价时代。

回顾百年,国际油价大多数时间都是位于15-40美元运行的,根据社科院徐洪峰的研究,超过100美元的极高油价多与战争、疫病等短期事件推动(1894阿塞拜疆霍乱导致石油生产减少、1980两伊战争、2003伊拉克战争、2011利比亚战争),因此极高油价持续时间有限,推动消失,油价下跌快且狠;低于15美元的极低油价多与经济衰退、新增油田等基本面推动(1915、1945一二战经济衰退、1933大萧条且美国发现新油田、1960-70OPEC成立扩大供给抢占市场份额),因此维持时间比较长,油价回升慢且少。眼下油价恰好位于长期均值范围内,全球人口老龄化造成的需求放缓与页岩油技术革新带来的供给增加皆不是短期内会逆转的变量,因此,如果地缘政治没有剧烈升级,大规模战争没有爆发,全球将迎来一个较长期的低油价时代。

但是保持一个均值中枢的油价对于OPEC国家并非坏事,正如第一次石油危机时,沙特能源部长亚马尼就清楚的意识到,油价过高会使得石油消费国对贪婪的产油国失去耐心并发展替代品,而石油时代就会终结,因此才有了那句经典名言:“石器时代的结束并不是因为没有石头了,石油时代的结束也并不是因为没有石油了”。

油价风云

过去一年油价风云,到底谁在默默增产?伊朗解禁多大个事?

过去一年油价风云不停,美国页岩油产量屡创新高与沙特带头增产打压非常规油的新闻铺天盖地,供给过剩是共识,但到底增量哪方贡献最多?哪些国家的供给变化是油价的核心?

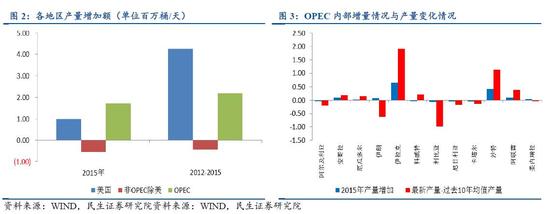

2015年全球原油供给增量主要来源于OPEC,其中伊拉克、沙特是主要增产国,贡献了95%的增量,伊朗解禁将增加68-100万桶/天的供给。

全球供给结构来看,目前OPEC占比39.8%,美国占比15.9%,其余占比43.9%,从2012年页岩油产量爆发开始,全球供给呈现OPEC与美国增产但其余非OPEC总量降低的趋势,正如微信与QQ竞争但是却挤出了飞信的故事。过去一年,美国产量增加0.98百万桶至15.2百万桶/天(本段以下单位同),OPEC增加1.73至37.4百万桶/天,其余非OPEC地区产量降低。

从OPEC内部供给结构来看,2015年OPEC的供给增量95%由沙特与伊拉克贡献,伊拉克增加0.66至4.38百万桶/天,沙特增加0.42至10.09百万桶/天,因此供给的主要马达是沙特与伊拉克。同时考虑未来可能的供给冲击,目前产量严重低于过去十年均值的有伊朗与利比亚,前者因为制裁,后者因为战乱。

伊朗到底多大个事?事大了。

利比亚来看,由于战乱尚未平息,短期内难以有产量恢复;

伊朗来看,将是未来一年油价顶部的重要压力,制裁已于1月18日解除,根据伊朗财长表态,伊朗力争未来几个月恢复至制裁前的平均3.5百万桶/天产量,目前伊朗产量为2.93百万桶/天,意味着供给增量为0.6百万桶/天,如果恢复至产量峰值(3.9百万桶/天),那么增量将会高达1百万桶/天,要知道全球原油供给超过需求差额最大的时候也就是2.7百万桶/天,这多出来的1百万桶/天供给不可小觑。因此未来沙特、伊拉克是否冻产以及伊朗恢复产量的速度是油价的核心,不管怎么样,伊朗解禁基本给油价盖上了天花板。

下有底上有顶

从短期视角来看,2016原油减压,或有所修复,但下有底上有顶。

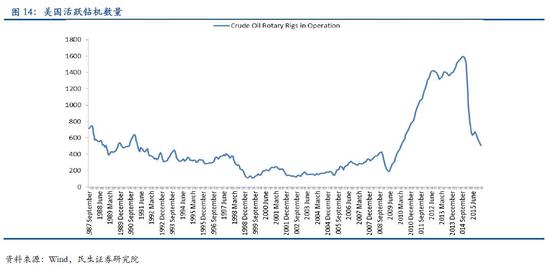

2016来看,原油下有底,30美元左右筑底:目前价格已击穿全球2/3产量的边际成本,未来基本面有所改善,IEA、EIA预测供需缺口将减少,美国活跃钻井平台数大幅减少(1596至510),OPEC多方冻结产量协议仍有想象空间;美元阶段性见顶,加息延后;金油比高达40,1974年以来最高位,pair trading会促使比值有一定回归压力,前期低点将成为底部。

上有顶,45美元左右为顶:实质性减产有限,美国低油价忍受力超市场预期,页岩油生产效率大幅提高,一旦油价回升闲置产能可重新回到市场;伊朗解禁,未来产量释放预计1百万桶/天,目前全球供给超过需求的产量为1.3百万桶/天,2015年6月供需不平衡差口最大为2.7百万桶/天,伊朗供给复苏不可小觑;朝鲜半岛爆发大规模战争的可能性依然比较低;美元虽涨不上去,但也跌不下来,将会依然维持较强位置;最好的结果仅是冻产,联合减产的概率几乎为零,囚徒困境难以走出。目前EIA预测2016年原油价格均值为34美元,2017年升至40美元。

主要因素分析:

1、油价击穿成本,虽依然过剩,但供需缺口将改善。

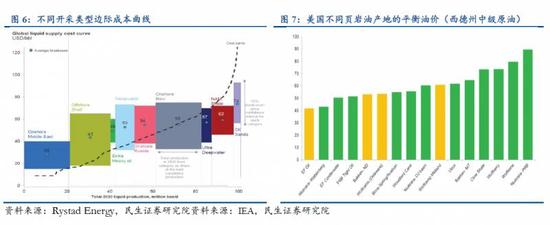

油价到底低到了什么位置?所有产油国与石油公司皆苦不堪言。根据Rystad公司数据,目前40左右油价基本跌穿了所有OPEC国家的财政盈亏平衡油价;击穿了全球2/3产量的边际成本,仅有部分中东传统油田逃过一劫;击穿了几乎美国全部页岩油产地平衡油价;全球主要石油公司皆出现了利润大幅下滑或亏损。

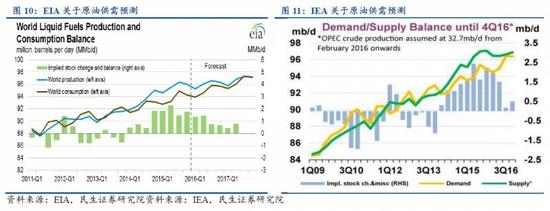

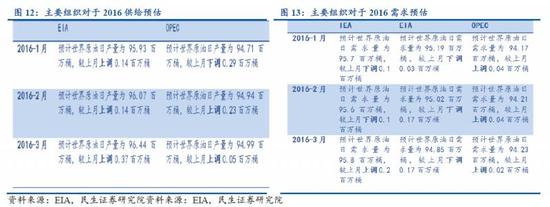

2016年世界原油供需差额(供给量-需求量)的稳步减小将有助于国际油价企稳。根据EIA的预测,世界原油需求缺口将由2015年四季度的176万桶/天下降到2016年四季度的66万桶/天,相比之下IEA相对悲观,认为2016年上半年供需改善并不会很明显,需要到下半年才会显著缩窄, EIA与IEA的预测是油价的重要风向标。

从具体的年内供给需求表态来看,EIA连续三个月下调需求,OPEC连续三个月上调需求,双方需求向94.5百万桶每天靠拢,高于目前全球93.9百万桶/需求;供给侧EIA OPEC皆有所上调,按照二者预测均值95.69百万桶/天来看,小幅高于目前全球95.3百万桶/天的供给量,整体供需缺口依然改善。

2、美页岩油成本降低超预期,产能有所下降,但未实质性退出。

活跃钻机数降至低位。根据美国油服公司Baker Hughes的统计数据表明,截至2016年2月,美国活跃石油钻机仅剩510台,较去年同期已经减少了796台,但是2007年页岩油新技术引发大规模投资之前,活跃钻机平均数仅为200台左右,随着大规模投资形成产能,钻机数一度达到1600台的历史最高值,目前庞大的产能并未实质性退出,一旦油价回暖,产能可以快速回到市场。

美国页岩油生产成本下降超预期。

钻机数量大幅下滑,而同期产量并未发生下滑,主要原因为页岩油生产效率有所提升,边际成本下降,美国页岩油仍在工业寿命周期的早期阶段,仍有很大的规模经济及效率提升空间,因此页岩油产量水平表现出较强的价格波动抵御能力,据WoodMackenzie的数据,如果布伦特油价为35美元/桶,则仅仅有19万桶/日的石油出现负现金流。美国大部分的页岩油和致密油,只有在布伦特原油低于30美元/桶时才会出现负现金流。

当然,持续的低油价无论如何也使得页岩油生产商的财务状况恶化,据德意志银行测算,当油价在35美元时,美国能源企业的债务对息税折旧及摊销前利润的比率(Debt/EBITDA)接近5.0,油价低迷使得大多数油企的经营十分艰难。

3、冻产可谈,减产难成,没有坏消息就是好消息。

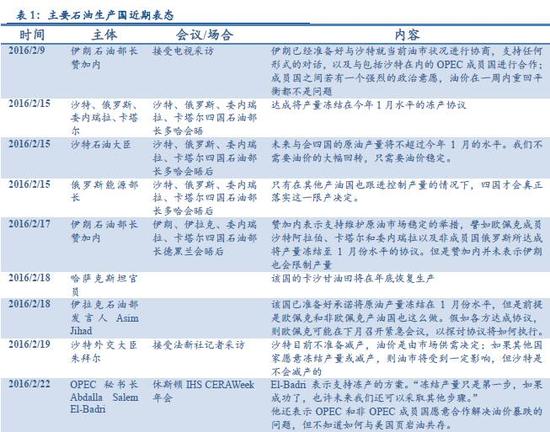

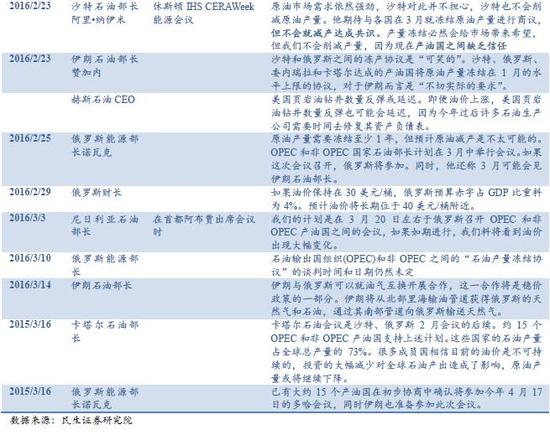

从2月初开始,各大产油国频频表态,但是大多表达为冻产可谈,减产不实际,从历史来看,全球也的确没有达成过统一实际减产,这是个走不出的囚徒困境。目前,沙特、俄罗斯、伊拉克等国普遍认可冻产,只要谈判不出现恶劣的破裂就能给与市场想象空间,利于油价稳定,但伊朗刚刚解除原油出口禁令,正致力于夺回之前的市场份额,虽表态会参与冻产,但后续具体解禁节奏尚不可知。在这种情况下,没有坏消息就是最好的消息。

4、美元年内加息时点推至9月,2016年整体加息节奏依然较缓

美国相对其余发达经济体复苏较好,但是相比自身的绝对复苏来看,此次为美联储最弱势的一次加息周期,全球金融环境动荡使其不得不顾及加息的外溢效应,国内大选在即使其不得不考虑对内冲击,前瞻指引原则使其必须保证与市场进行充分沟通,整体节奏趋缓趋稳,黑天鹅可能性极低。

具体加息时点来看,劳动力市场强劲但仍有结构问题,制造业深陷泥潭,经济前瞻指标皆不佳,通胀回升恐难以持续,数据上喜忧参半,在此背景下,美联储2015年12月加息一次之后再无动作,3月会议更是下调了年底利率中值从1.375%至0.875%,根据目前期货市场隐含加息概率,市场认为美联储4月份加息概率仅为5%,第一次加息时点为9月,预计2016年加息1-2次。美元阶段性见顶,但美元毕竟处于紧缩周期,叠加今年市场波动剧烈引发避险需求,虽然涨不动了,但也跌不下来,美元指数整体是个90-100窄区间的强势波动。

5、金油比创历史高位,面临回归压力

黄金原油比值一直是观察油价的重要指标,可以看做一个剔除了美元因素后以黄金计价的原油价格,过去40年,金油比一直稳定在11-21之间,均值16,金油比往次突破30的时候,都是大型地缘摩擦或局部战争的时候,87全球股灾、千禧年网络泡沫破灭还有08年金融危机等纯金融市场波动一般只会引起相对小波峰,目前金油比已经高达40,虽然这只是一个经验数据,并未与金融市场转折点有明显的相关关系,但是考虑到全球投资者会基于此的pair trading交易,金油比会有向均值调整的压力,这一点可以从期货市场上原油空头持仓锐减,黄金多头持仓止增初见端倪。

6、地缘摩擦加剧,暴恐频发,油价边际反应明确性下降

2015年以来,国际政治、经济形势波诡云谲,朝鲜半岛核危机不断升级,叙利亚国内局势愈发混乱,俄乌“斗气”依然在持续,暴恐袭击频发。动荡的政治经济形势使得全球范围内投资者避险情绪反复震荡,CBOE波动率指标VIX指数(也被称为恐慌指数)2016年1月以来密集维持在20上方,油价在避险、美元等多方情绪干扰下,边际反应信号并不十分明确。

空间有限

油价进一步推升通胀的空间有限

原油价格的变化对于国内物价水平的影响错综复杂,可以从短期内在传导和长期外围影响两个角度来看。短期内,不考虑其他因素,仅油价因素对3月CPI上涨贡献为0.2%,4月贡献为0.16%,5月贡献-0.2%,6月贡献0.6%左右,考虑到油价大概率有顶,全年通胀贡献预计0.6%左右,推升通胀有限。

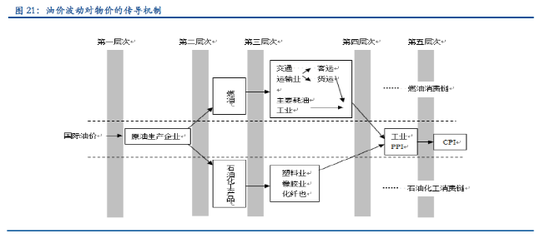

内在传导来看,是最为直接的影响途径,对原油价格短期变化反应敏感:原油作为主要上游能源产品,其价格变化在各个环节通过成本推动或需求拉动层层向下游延伸传导,最终影响到宏观经济的物价水平。

1、从整体CPI来看,二季度呈U型

从整体CPI来看,二季度呈U型,油价在CPI中并未有直接权重,而是分散在燃气、燃油、电力、交通运输等因素中,进而影响上游PPI价格,最终传导至下游终端CPI,与整体CPI相关系数比较高。

具体,油价变动领先物价指数3个月时相关系数最高,达到67%,根据拟合方程(R2=0.44),2月CPI 2.3%,相比12月1.6%上涨了0.7%,其中由油价同比改善解释的上涨约为0.24%,根据方程估算,其余因素不变的情况下,因油价改善因素将为3月CPI提供上涨0.2%,即CPI升至2.5%,4月贡献为0.16%,5月贡献-0.2%,6月贡献0.6%(按照已有3月的油价数据预估,官方现货月均价尚未公布)。

2、从CPI及PPI细项来看,反应速度及程度不一。

传导链条方面,国际油价上升会沿着石油产业链逐级向下游传导。首先原油价格变动会影响石油化工企业的成本,进而影响石化产品价格,塑料、橡胶、化纤等行业由于原材料价格变动,其终端产品的价格也将有改变的趋势,其次,从燃油运输成本变动来看,由于国内成品油价格由发改委调控,这一传导途径可能并不十分顺畅,2014年中至今,国际原油价格已经跌去70%左右,而成品油价格仅降低30%。

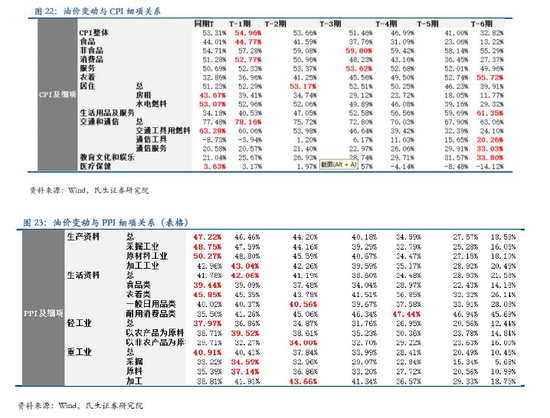

数据方面,从CPI细项来看,水电燃料和交通工具用燃料最先反应(当期),与原油价格的相关系数分别达到53.07%和63.28%;食品和消费品略微滞后(滞后一期),相关系数分别为44.77%和52.77%; 服务和衣着反应较慢,相关系数分别为53.62%和55.72%。

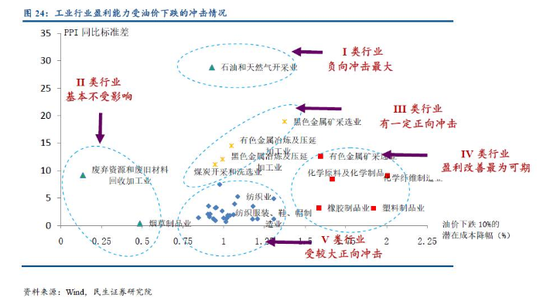

从PPI细项来看,生产资料大类中的采掘工业和原材料工业率先反应(当期),相关系数分别高达48.75%和50.27%,这是由于原油价格上升直接抬高了石油开采和石油化工企业(有相当部分是原材料工业)的成本;生活资料略为滞后(滞后一期),相关系数只有42.06%,但是其中“衣着”反应较快(当期),相关系数也达到45.85%,这可能是由于服装行业的原材料中有很大一部分是石油化工产品。重工业比轻工业的相关系数更大一些,但是相关性都不是特别高(分别为40.91%和37.97%)。

外围传导来看,是比较间接的影响途径,影响不易量化,对油价短期变化不敏感,更与油价长期趋势相关:原油价格变化间接影响我国主要贸易国需求,外需变化通过进出口渠道传导至国内需求,影响整体价格。

外围传导的逻辑链条是:中国主要出口国为原油进口国—原油价格下跌—降低原油进口国成本—改善进口国企业盈利状况、提高居民实际购买力、消费提升和扩大进口—外需改善、提振中国出口—改善总需求—提升物价。

但原油价格大幅下降已近两年,并未看到美日欧主要经济体国内需求的明显改善,一方面低油价刺激需求需要长时间缓慢发酵,另一方面眼下独特的全球流动性泛滥格局在过去并未有之,主要经济体纷纷拐入老龄化队伍,全球经济增速的人口接力棒发生了断档,此也并未有之,低油价的刺激作用恐被抵消。

(本文作者介绍:民生证券研究院院长)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。