文/新浪财经意见领袖(微信公众号kopleader)专栏作家 刘刚

虽然日本股市近期大幅回调,同时受消费税上调和油价下跌影响,日本经济近期也面临增长放缓和通胀下行的尴尬局面,但我们依然对日本股市持相对积极的看法。我们对日本股市一直以来都不悲观,而2015年日本股市表现好于欧洲和美股也验证了我们的这一观点。

日本股市前景并不悲观

日本股市前景并不悲观春节假期期间,由于投资者担心德意志银行违约、甚至整体欧洲银行发生系统性危机从而引发了全球市场的新一轮恐慌性抛售。

让很多投资者感到不解的是,为什么不管从本币还是美元计价下,日本的跌幅反而都远高于处于漩涡中心的欧洲股市,成为近期表现最差的市场,看似成为“躺枪”的牺牲品,对此我们有以下几点看法:

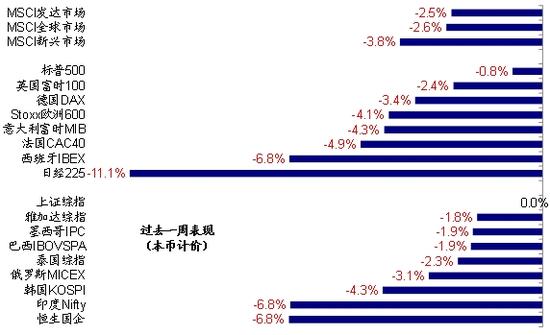

市场表现上,本币计价下,日经225指数过去一周下跌11.1%,远高于欧洲(-4.1%)和美股市场(-0.8%)。当然,这里没有考虑上周五最后一天欧美股市在日本收盘后大幅反弹的因素(图表1)。

图表1 日经225指数过去一周下跌11.1%,远高于欧洲(-4.1%)和美股市场(-0.8%)

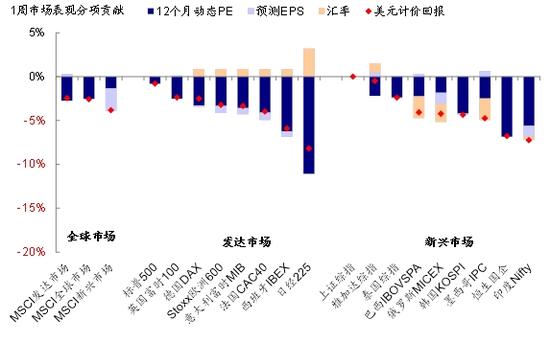

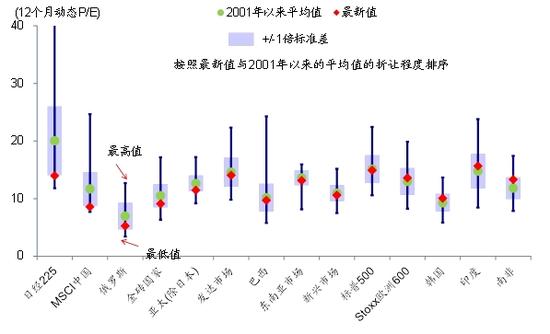

图表1 日经225指数过去一周下跌11.1%,远高于欧洲(-4.1%)和美股市场(-0.8%)驱动因素上,日本股市下跌全部是由估值收缩所致。当前日经225指数动态P/E已经降至13.9倍,低于过去15年历史均值一倍标准差以下。全球范围来看,其折让程度也是最高的(图表2-3)。

图表2 从驱动因素上看,日本股市的下跌全部都是由于估值收缩所致

图表2 从驱动因素上看,日本股市的下跌全部都是由于估值收缩所致 图表3 当前日经225指数12个月动态估值已经降至13.9倍,低于过去15年长期历史均值一倍标准差以下

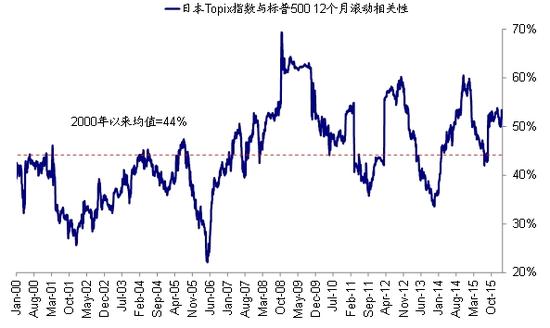

图表3 当前日经225指数12个月动态估值已经降至13.9倍,低于过去15年长期历史均值一倍标准差以下日本和美股相关性很高、且有明显的跟随性。日本股市与美股市场具有较高的相关性,2008年之后显著上升;且存在明显的跟随性,即隔夜欧美市场的表现对后一天日本股市影响较大(图表4)。

图表4 从相关系数来看,日本股市与美股市场具有较高的相关性,长期均值为44%左右;且存在明显的跟随性

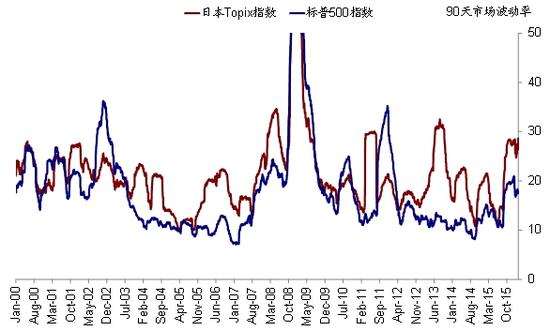

图表4 从相关系数来看,日本股市与美股市场具有较高的相关性,长期均值为44%左右;且存在明显的跟随性相比美股,日本市场波动性更大。高波动率决定了日本股市通常呈现出“暴涨暴跌”的特征。再结合上面讨论到的高相关性和跟随性,日本股市往往是美股市场表现的“放大器”(图表5)。

图表5 相比美股,日本市场波动性更大,加上其跟随美股的特征,日本股市往往是美股市场表现的“放大器

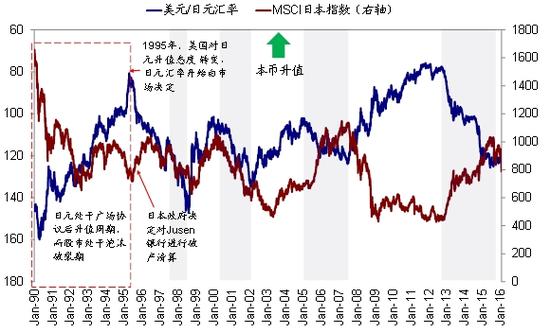

图表5 相比美股,日本市场波动性更大,加上其跟随美股的特征,日本股市往往是美股市场表现的“放大器日元升值进一步拖累日本股市?从历史走势看,日元和日本股市的确有很高的负相关性,特别是在2002年以后,主要是由于央行货币政策对汇率走向开始起到主导作用(详细分析请参考报告《转机是否已现?另汇率波动对市场影响的历史和国际经验》)。但这实际上只是结果而并非原因;而且也存在例外,例如2015年日本股市大涨便并没有伴随着日元的大幅贬值(图表6-7)。

图表6 从历史走势来看,日元和日本股市的确具有很高的负相关性,特别是在2002年以后

图表6 从历史走势来看,日元和日本股市的确具有很高的负相关性,特别是在2002年以后 图表7 日元和日本股市往往负相关,但也有例外,例如2015年日本股市大涨便并没有伴随日元的大幅贬值

图表7 日元和日本股市往往负相关,但也有例外,例如2015年日本股市大涨便并没有伴随日元的大幅贬值我们认为近期日元大幅升值(避险因素推动)进一步拖累日本股市主要逻辑在于,市场对于日本股市最主要信心来自于“安倍经济学”特别是货币政策的极度宽松,而最为显性的表现即使日元贬值。抛开基本面的因素不谈,日元大幅升值会使得投资者对于日本央行货币政策工具、甚至对“安倍经济学”的质疑声音上升,进而增强和放大了外围市场动荡对日本市场打击。

日本银行板块的拖累。日本银行板块大幅下跌也是拖累近期日本股市表现的一个主要因素。市场对银行的主要担心在资产负债表和盈利能力两个方面,而日本央行前期推出的负利率正是市场担心会影响银行利润的主要因素(宣布当天,整体市场上涨,唯独银行下跌)

为什么日元会具有避险属性?

从实证的角度来看,不管相对美股市场还是上面提到的日本股市所代表的风险资产,日元走势与其都有高度的负相关性,即风险资产下跌,日元往往上涨,因此具有明显的避险功能(图表7-8),而这一实证经验也反过来加强了投资者对于日元避险功能的印象。

图表8 日元和美国股市也具有很高的负相关性

图表8 日元和美国股市也具有很高的负相关性但令人困惑的是,日本经济一直以来表现疲弱、且日本央行长期以来维持宽松姿态,日元按理说不应该具有非常典型的避险功能。一个可能的解释是,日本拥有较大规模的海外净资产,而在海外风险上升的时候,日本投资者可能会把资金撤回国内,进而推动日元的升值。

那么,如何看待未来日本股市的表现?

简而言之,我们并不悲观。虽然日本股市近期大幅回调,同时受消费税上调和油价下跌影响,日本经济近期也面临增长放缓和通胀下行的尴尬局面,但我们依然维持年度展望报告中对日本股市相对积极的看法。实际上,我们对日本股市一直以来都不悲观,而2015年日本股市表现好于欧洲和美股也验证了我们的这一观点。主要有以下几个方面的原因:

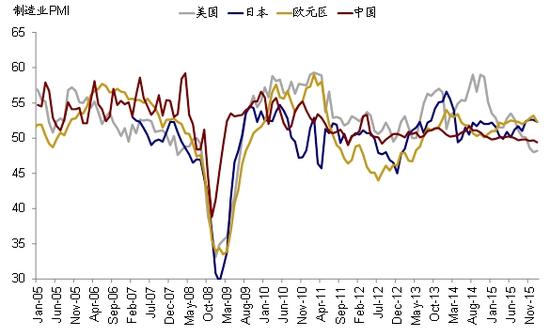

虽然经济短期面临一定挑战,但前景并不悲观。除了上述提到的增长放缓和通胀下行,日本经济其实不乏积极的迹象,如剔除能源和食品的核心CPI依然处于正区间(图表9);日本制造业PMI也仍处于扩张区间,这与近期美国和中国PMI持续下行并跌入收缩区间形成鲜明对比(图表10)。

图表9 剔除能源和食品的核心CPI依然处于正区间

图表9 剔除能源和食品的核心CPI依然处于正区间 图表10 日本制造业PMI仍处于扩张区间,这与近期美国和中国持PMI续下行并跌入收缩区间形成鲜明对比

图表10 日本制造业PMI仍处于扩张区间,这与近期美国和中国持PMI续下行并跌入收缩区间形成鲜明对比日本央行仍将坚定不移的推进大规模货币宽松政策,前期推出负利率政策即传达了这一政策信号,不排除未来日本央行或进一步扩大QE规模的可能性。而坚定的宽松货币政策对于提振国内通胀预期、推动日元贬值、促进出口、提振估值水平都将起到积极作用。

“安倍经济学”已经取得一定进展;期待更多改革措施的推进。去年开始实施的公司治理准则在提升日本企业ROE水平方面已经呈现一定效果。但促成“安倍经济学”形成正向循环的核心在于工资增长。我们也期待未来诸如女性经济学、下调公司税等更多改革措施能够有实质性的进展,从而激发经济的长期增长潜力。

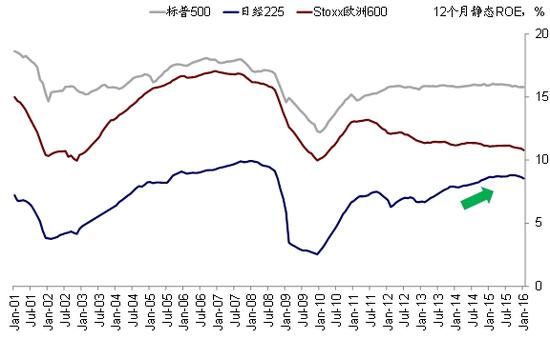

日本市场从估值和盈利两个角度都更具有吸引力。我们在上文中分析过,相比欧美股市已经相对偏高的估值水平而言,在全球范围来看,日本股市当前估值相对历史均值的折让程度是最高的。而从企业盈利的角度,ROE的提升对于提振日本企业盈利也有明显效果,其增长势头好于美国和欧洲股市(图表11)。

图表11 从企业盈利角度,ROE的提升对于提振日本企业盈利也有明显效果,增长势头好于美国和欧洲股市

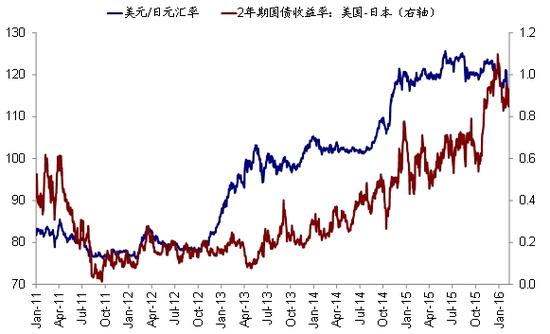

图表11 从企业盈利角度,ROE的提升对于提振日本企业盈利也有明显效果,增长势头好于美国和欧洲股市“货币政策差”或抑制日元大幅走强。虽然近期由于美元走弱、美联储加息预期降温、以及避险因素的影响,日元大幅升值,但抛开短期交易和情绪方面的因素,我们认为从基本面的角度而言,美联储和日本央行之间的“货币政策差”可能会抑制日元大幅走强,即使无法回落至此轮升值前的低点。从历史数据来看,美元对日元汇率的走势与美国和日本国债收益率息差的趋势具有较高的相关性,也即上述提到的“货币政策差”直观体现(图表12)。

图表12 从基本面的角度而言,美日央行之间的“货币政策差”可能会抑制日元继续大幅走强

图表12 从基本面的角度而言,美日央行之间的“货币政策差”可能会抑制日元继续大幅走强(本文作者介绍:中金公司分析师。)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

责任编辑:郝美津 SF173

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。