文/新浪财经意见领袖(微信公众号kopleader)专栏作家 管清友 朱振鑫 张瑜(民生证券研究院宏观研究员)

展望2016,经济下台阶是必然,或许真的要跟7%说再见。房地产人口老龄化同时库存高企,制造业面临去产能且“锈带”重生需时间,出口尚未企稳叠加汇率波动喜忧参半,基建是唯一的依靠但是也是托而不举,金融业的繁荣不可持续,预计2016GDP增长6.5-6.6%。

2015年GDP增速最终收于6.9%,正式进入6时代。

1、GDP全年目标7%,完成来看,四个季度当季同比分别为7%、7%、6.9%、6.8%,全年6.9%,预计2016年经济增长在6.5-6.6%。

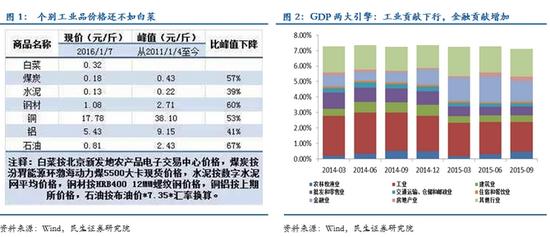

2015年经济整体几乎是“平”的,但内部结构发生了较大改变。正向贡献主要来自于金融业与房地产业:金融业贡献增加(2014年四季度0.95%提升至目前的1.31%,以下数据皆为同期),前半年主要靠牛市的金融民工(二季度日均交易额峰值达到2万亿),后半年主要靠贷款的银行民工(2015年新增贷款同比增速高达15%,而2014年仅为9.8%);房地产销售回暖下的房地产业贡献增加(0.11%提升到0.29%)。

反向拖后腿主要来自于工业与建筑业:传统工业在产能过剩、杠杆高企、库存过多的三座大山下负重前行,基本供过于求、价格跌成白菜、利润下滑不止的局面没有改变,工业贡献从2.29%降低至1.92%,稳增长的边际改善难以完全对冲下滑,工业增加值不见起色,2015年累计增速6.1%为危机以来最低值;建筑业贡献下滑(从0.71%降至0.42%),主要原因包括,房地产由于老龄化与高库存,销售并未能有效传导至开工,基建虽然刺激政策颇多但效果并未有效释放。

展望2016,经济下台阶是必然,或许真的要跟7%说再见。房地产人口老龄化同时库存高企,制造业面临去产能且“锈带”重生需时间,出口尚未企稳叠加汇率波动喜忧参半,基建是唯一的依靠但是也是托而不举,金融业的繁荣不可持续,房地产销售已经回落,下台阶几成定局,预计2016GDP增长6.5-6.6%。

2、CPI全年目标3%,完成来看,年度CPI 1.4%,预计2016年1.6%。

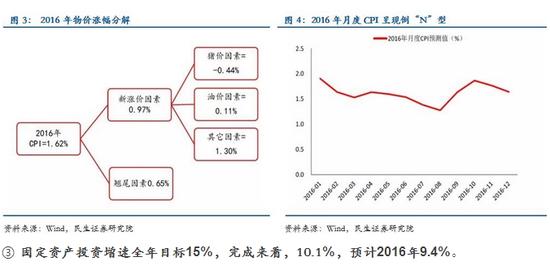

首先,2016年翘尾因素略高于2015年。其次,2015年猪价上行因素明显,考虑到猪价上涨带动补栏以及明年总需求依然不强,2016猪价继续强势的概率不大。最后,2015年Brent原油价格较2014年接近腰斩,对CPI新涨价因素拖累明显,考虑到2016原油供需缺口收窄,美元指数阶段性见顶,地缘政治刺激,油价将有正向贡献。第四,在经济下行的基本判断之下,其它价格因素的贡献应该也略低于今年。综合看2016年CPI约为1.62%,且全年呈现倒N型。

3、固定资产投资增速全年目标15%,完成来看,10.1%,预计2016年9.4%。

2015年房地产开发投资增速1%,2014年10.5%,2016年-3%。当月投资同比依然停留在负区间,但跌幅收窄至-1.9%(前值-5.1%),没有明显企稳迹象。过去十多年全国累计新开工174亿平米,而销售只有117亿平米,其中还有相当一部分是二手房(保守估算有30%左右),供给与销售之间的差额达到惊人的90亿平米。更可怕的是,2014的新开工面积(14亿平米)依然大于销售面积(13亿平米)。如果新开工和销售按此增速持续下去,那么库存也需要10年来消化。由此推断房地产开工和投资都还没有见底,预计2016年房地产投资增速-3%。

2015年制造业投资9.1%,2014年13.5%,2016年5%。PPI已46个月为负,利润同比也一直为负,考虑到煤炭行业2015、2016的新增产能依然有3亿吨左右/每年,粗钢行业2015、2016的新增产能也还有3000万吨/每年,产能去化尚未实质开始,需求萎靡下,产能不去,库存难下,利润难起,杠杆难消,投资难升,不下勇气刮骨疗伤,起色难有。细项来看,计算机、通信、汽车制造业表现良好,传统资源依旧跌跌不休。考虑产能去化周期较长,预计2016年制造业投资继续下滑至5%。

2015年基建投资预计17.8%,2014年21.5%,为保明年GDP6.5%,2016年基建投资至少要为18.7%。供给侧改革并不是不需要基建,恰恰相反,基建将更为重要,只能靠基建。去库存去产能去杠杆之下的房产、制造业、私人部门投资都会下滑,需要基建对冲;补短板下的落后地区基础设施缺口大,需要基建补充。未来基建的存量项目融资继续通过放松平台融资和债务置换来保证;增量资金来源主要靠PPP和专项建设基金,共计4万亿左右。

4、消费品零售总额全年目标增速12%,实际11.1%,2016年预计10.6%。

2015年消费四平八稳,二季度开始一直呈现稳中弱升的态势,在诸多经济数据中一枝独秀,从细项来看,由于房产销售转暖,家电、家具、建筑装潢提振明显;由于14年反腐冲击下基数较低,15年金银珠宝零售大幅回暖,汽车在四季度受到减税撤限的刺激大幅回升,但全年来看仍旧拉后腿。

展望2016年,房产销售注定不可持续,其实2015年四季度已经出现回落;16年反腐基数效应减弱,金银珠宝零售或回归正常;汽车2015年政策的刺激效应依旧会继续释放,且不排除后续汽车下乡等刺激政策的出台,但汽车毕竟已经进入了增长平滑期,过去两位数的增长也难以再现了,因此2016年消费呈小幅回落,预计10.6%。

(本文作者介绍:民生证券研究院院长)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

责任编辑:郝美津 SF173

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。