文/新浪财经意见领袖(微信公众号kopleader)专栏作家 陈广垒

当保险公司举牌上市公司时,应当将该行为置于投资战略和策略框架内去思考,除严格分账户管理外,还应当合理控制股票投资规模,更加侧重于预期获取长期稳定回报的固定收益投资。

保险公司举牌上市公司行为分析之二

为了深入分析国内保险公司尤其是人身保险公司的举牌行为,本文旨在通过对美国寿险业资产配置的深入分析,提出如何完善国内保险公司的投资行为及相应的资产配置结构。

一、美国寿险业资产配置结构分析

20世纪90年代以来,虽一度受2008年全球金融危机影响而下跌外,美国寿险业资产规模总体实现增长,且寿险业资产增长快过GDP增长,并在90年代前领先于金融业整体增长(见图1)。

数据来源:2016年美国寿险业统计报告(ACLI: Life insurers fact book of 2016)。

图1 1995-2015年美国寿险业资产规模增长趋势

纵观100年以来美国寿险业的资产结构,主要具有四个特征:

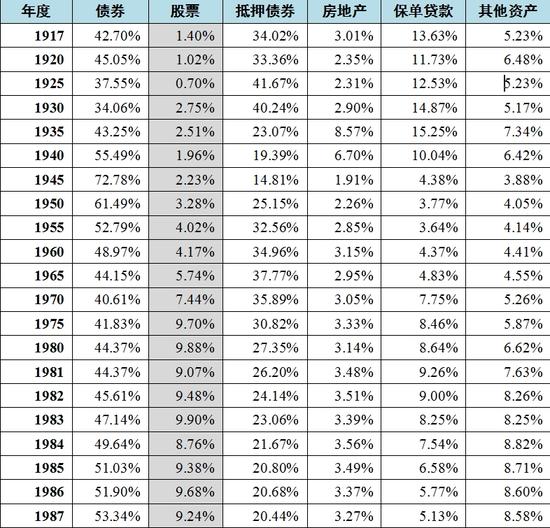

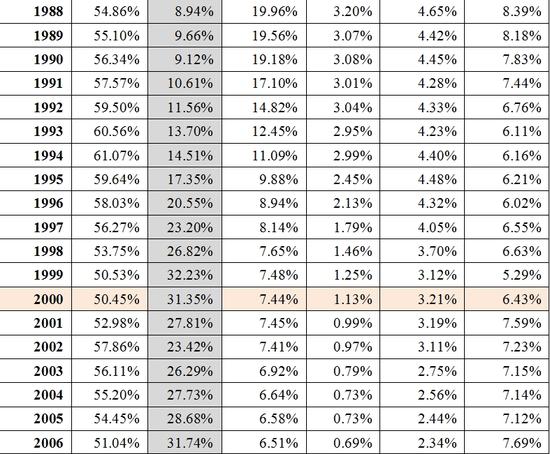

一是债券配置比例相对较高,约70%。其中,政府和公司债券合计约51.55%,抵押债券约17.38%,变化区间分别为(34.06%,72.78%)和(6.16%,41.67%)。但是,抵押支持证券所占比例总体上一直呈下滑态势(见表1、2和图2)。

表1 1917-2015年美国寿险业资产结构表

数据来源:根据2016年美国寿险业统计报告整理。

注释:1、从1962年开始,资产总额数据包括独立账户资产;2、1988年保单贷款数据不包括6亿美元证券化保单贷款;3、从2003年开始,资产总额数据包括互助社数据。

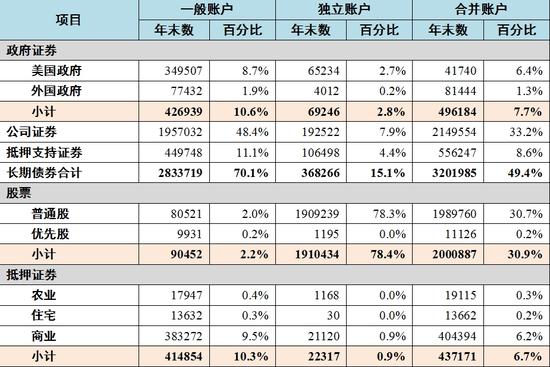

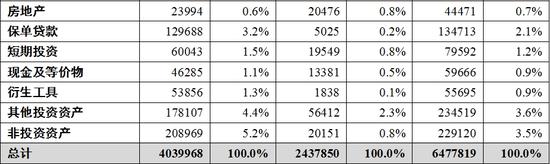

表2 2015年美国寿险业资产结构

图2 1917-2015年美国寿险业资产结构变化趋势

数据来源:根据2016年美国寿险业统计报告整理(原始数据见表1)。

二是股票配置比例从1990年以来逐年上升,但近15年大致稳定在约30%。其中,205-2015年年均增长约5%。在股票配置中,普通股占绝对主导地位,优先股比例很小。但是,对于独立账户(如投资连结产品),股票配置比例则高达约80%(见表2)。这与独立账户的产品性质、州政府监管政策和保险公司的投资哲学是直接相关的。

三是房地产配置比例在2000年前大体稳定在3%,但近15年来大幅下滑至不足1%。从结构看,房地产主要是持有为获取收益,其中投资性物业约占85%,自用约占13%。鉴于抵押支持证券基础资产基本为房地产,近15年来二者合计约占10%(见图3和4)。

数据来源:2016年美国寿险业统计报告(下同)。

图3 2015年美国寿险业资产结构

图4 2015年美国寿险业抵押支持证券的基础资产结构

四是保单贷款的比例逐年下滑,约为2%。

资产结构决定收益结构。在2015年,债券和股票分别占总投资收益的48.85%和32.09%,其中股票收益大幅提升(见图5)。

图5 2005-2015年美国寿险业投资收益结构

二、美国寿险业资产配置结构的驱动因素分析

(一)人身保险业的行业特征要求资产配置更加稳健

相对于商业银行、证券公司和私募基金等金融机构,人身保险公司在经营上更加侧重追求安全性,而对其评估的最重要依据就是财务稳健度。保险公司在经营管理中承担各种精算上和财务上风险。除采用转移技术外,保险公司必须要通过适当的业务操作来消除或降低这些风险。在诸多风险管理技术中,投资准则或策略可能更为关键。

这是因为保险公司的投资目标包括满足对保单所有者的义务、保持保险公司的竞争市场份额的能力和为盈利与盈余增长做贡献。为实现投资目标,保险公司需要创造一个投资组合,“使其现金流特征与保险公司预期的负债现金流及资产-负债风险管理策略相一致,并且与保险公司的偿付及盈利的约束条件相一致(布莱克和斯基博,2003)。”因此,在资产负债管理中,投资部门必须与精算部门密切配合,对资产负债的组合结构(如久期和凸度)做出限制和要求。

考虑到投资业绩影响到所有寿险产品,且对保险公司及其客户的利益具有广泛的影响(如保单的合约支付义务),这反映到投资结构上必然要求以固定收益证券配置为主,且应当是具有投资级的长期债券投资,以期“超越”经济周期的影响。从证券结构看,公司债券约占50%,其次是政府债券。其中,公司债券中,高等级债券约占95%,而低等级一般在2%以下;从期限结构看,1年(含)以下不足10%,1-5年约占25%,5年期以上约占70%以上。针对一般账户的长期债券投资,5年以下不足5%,20年以上则占38.4%。

(二)资产配置结构与账户性质直接相关

根据负债的性质及其对资产持有和投资的影响,可以将保险公司的账户分为一般账户与独立账户。其中,一般账户(general account)反映支持保险合同义务、提供保证固定收益给付的资产,独立账户(separate account)则用于支持与投资风险传递产品或者业务相关的负债的其他投资,如变额年金、变额寿险和养老金产品。

对各州保险公司监管的州法规定,独立账户的资产可以不受对一般账户通常施加的限制,这是因为在这些产品中,投资风险已经转移给客户。在美国寿险业的资产构成中,独立账户资产约占25%。因此,在资产构成中,一般账户与独立账户是存在显著差别的。例如,独立账户资产的快速增长更多是股票市场走势密切相关,特别是美国在2008年全球金融危机后受益于美联储量化宽松(QE)货币政策对资产价格刺激。

从1981年开始,10年期国债收益率逐年下滑,推动股票市场持续繁荣。例如,2016年11月,道指突破19000点并创历史记录。

(三)权益类资产配置结构受利率下行周期的直接影响

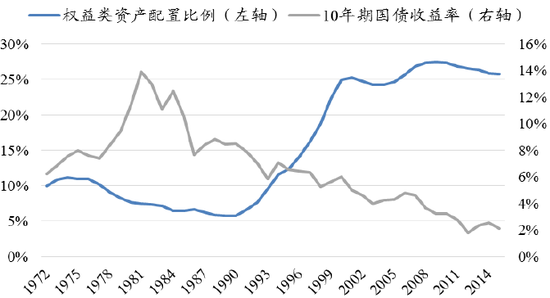

从理论上讲,股票价格是必要收益率的倒数。1990年以来,特别是2008年全球金融危机全球以来,中央银行实行的量化宽松货币政策刺激资产价格大幅上涨。在量化宽松货币政策下,基准利率一路下行,甚至是出现负值。这成为推动股票市场上涨的重要动力。从资产配置结构看,自1990年美国国债利率进入下行通道以来,寿险业权益类资产配置比例迅速上行并稳定在25%以上(见图6)。

数据来源:东吴证券研究所。

图6 1972-2014年美国寿险业权益资产比例与国债收益率

三、美国寿险业资产配置结构的主要启示

保险业的生存价值在于提供经济保障和减少不确定性。在经营特征上,保险公司特别是人身保险公司的经营业绩和价值有赖于对精算风险和资产风险等控制。从经营业绩角度看,衡量盈利能力和经营风险的关键指标-净利润和偿付能力均与投资(资产)配置直接相关。但是,在“偿二代”资本约束下,保险公司的资产配置应当充分考虑负债端特征(如久期)。

当负债端产品主要为短期理财型产品(如五年以内)时,过多地投向长久期的资产不但会造成流动性风险(即“短债长投”),而且会面临再投资风险和市场风险等。这对保险公司的长远发展是很不利的。我们也看到,即使像保险发源地的欧洲保险公司,通过商业银行销售的保险产品也大多是利润率较高的长久期产品。

相比之下,我国保险业通过银保渠道销售的中短期高现价产品更多是低利润率的投资型理财产品,而且对公司的价值贡献不但,甚至是造成利差损。在这种经营特征下,保险公司已经沦为投资公司,甚至是控股股东的融资平台。这或许与我国现阶段特有的金融管制环境密切相关,而保险公司纷纷举牌上市公司的行为从监管角度看更加具有监管套利的含义。

我们看到,美国寿险业对投资业绩的依赖程度并不是唯一的,更多依赖净保费,这对年金业务显得尤为重要。相比之下,我国中小寿险公司的承保利润大多是负数,只能依靠来自投资端的收益来弥补来自高成本负债端的经营压力。从美国寿险业发展历史看,20世纪80年代的负债快速增长是保险公司大规模倒闭的重要原因。

我们从近百年来美国寿险业资产结构的发展趋势可以看到,随着股票市场的向好,股票(含普通股和优先股)的配置是逐年增长的,但从2000年以来基本稳定在30%。但是,在扣除独立账户资产后,我们发现一般账户投资于股票的资产约2%。更重要的是,从风险承担角度看,独立账户在投资股票的风险从开始时已转让客户。

相比之下,我国寿险公司在举牌时,资金来源主要来自银保渠道的万能险趸交产品,这些产品的价值很低(尤其是中短期产品),这些资金反映在一般账户而不是独立账户。这就意味着我国寿险公司的股票投资(含证券投资基金,下同)比例是偏高的。

例如,截止2016年6月30日,我国保险业股票投资占可投资资产的比例高达13.5%,远远高于美日等发达国家的投资比例,而债券投资比例却不足50%。此外,股票投资具有顺周期特征。当股票投资比例过高时,经济周期的波动必然传到保险公司的经营业绩、偿付能力和内在价值等。

保险公司举牌上市公司的行为在当前“资产荒”和监管制度下是具有内在合理性的,也能有效地行使资本市场的价值发现功能。

但是,当中小民营保险公司为了追求规模扩张而不计成本地做大保费规模(尤其是银保趸交的万能险产品)时,“资产驱动”发展模式已经让位于“负债倒逼”发展模式,保险公司不是在行使稳定资本市场功能,而是在人为地放大或者扰动资本市场,不是投资行为而更像是投机行为,甚至是“大而不能倒”的道德风险行为。

总之,当保险公司举牌上市公司时,应当将该行为置于投资战略和策略框架内去思考,除严格分账户管理外,还应当合理控制股票投资规模,更加侧重于预期获取长期稳定回报的固定收益投资。在盈利模式上,不能一味地依赖投资收益,还应当通过不断做大新业务价值来真正实现向保障功能的回归。

(感谢杨琴和王小康等在写作本文过程中提供的支持)

二O一六年十一月三十日

参考文献:

1、肯尼斯·布莱克,哈罗德·斯基博(孙祁祥等译).2003.人寿与健康保险(第十三版).北京:经济科学出版社。

(本文作者介绍:北京金融街投资(集团)有限公司总经济师)

责任编辑:蔡越坤

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。