文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 蔡喜洋

考虑到中国城镇化进程、经济成长性、与非核心城市的资源禀赋差异等基本面因素,中国核心城市房价或存在一定泡沫,但也并非完全是“空中楼阁”。自7月下旬中央提出“坚决抑制资产价格泡沫”,到9-10地方陆续出台限制措施,本轮资产泡沫膨胀将告一段落。

2010以来全球主要经济体房价均普遍上扬20%-30%、核心大城市房价上涨40%-50%;中国百城均价涨幅30%,略高于全球水平,而一线城市及部分热点二线城市涨幅近80%-100%,涨幅要远高于全球核心大城市的平均涨幅,但考虑到中国城镇化进程、经济成长性、与非核心城市的资源禀赋差异以及发展潜力等基本面因素,中国核心城市房价或许存在一定“泡沫”,但也并非完全是“空中楼阁”。

全球房价普涨,其中固然有货币流动性的推波助澜,但收入增长和人口流入仍是货币发挥作用的根本。中国热点城市房地产“泡沫”,表面看可能部分地归咎于投机力量加剧短期供需关系的失衡及酝酿“泡沫”风险,深层次其实是城市“资源禀赋”差距悬殊、土地信用和土地财政收益最大化目标之下的供给不足,与人口流入、收入增长(包括贫富分化)和宽松货币背景下需求膨胀(包括投资、投机)之间的矛盾,而这一矛盾在2003年以来的历次房地产调控中均未得到有效纾解。

自7月下旬中央决策层明确提出“坚决抑制资产价格泡沫”,8-9月“一行三会”密集整顿金融杠杆,9-10份地方政府陆续出台房地产限制措施,本轮资产泡沫膨胀将告一段落。我们预计,在政策调控和需求透支压力之下,热点城市房地产成交量或将显著收缩并带动热点区域的价格调整,但幅度可能相对有限;部份“非限购”的二线区域中心城市由于比价效应仍有可能成为新的关注目标。

一、全球房价普涨:货币流动性推波助澜,收入增长和人口流入仍是货币发挥作用的基石。中国一线城市房价存一定“泡沫”,但也并非完全是“空中楼阁”

收入增长、人口流入和通货膨胀推动房价持续上涨。2010以来全球主要经济体房价均普遍上扬20%-30%、核心国际大城市房价上涨40%-50%;中国百城均价涨幅30%,略高于全球水平,而一线城市及部分热点二线城市涨幅近80%-100%,涨幅要远高于全球核心大城市的平均涨幅。考虑到中国城镇化进程、经济成长性、核心与非核心城市的资源禀赋差异以及土地供给制约等基本面因素以及流动性较强的金融属性,中国核心城市房价或许存在一定“泡沫”,但也并非完全是“空中楼阁”。

金融危机以来,全球主要经济体房价均普遍上扬,其中固然有货币流动性的推波助澜,但收入增长和人口流入仍是货币发挥作用的根本。全球主要国家和中国房价的具体表现如下(见图1至图5):

1)“美系”移民国家具有人口扩张和经济增长双重优势,房价稳步上涨,美国、英国房价基本超越了2007年房价峰值水平,而加拿大、澳大利亚、新西兰受中国需求推动更是逐年上涨且涨幅惊人。

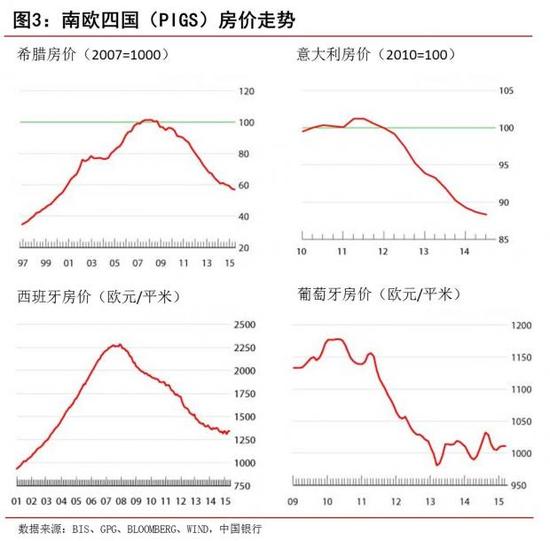

2)“欧系”国家房价分化,经济健康的房价稳步增长,经济低迷的房价萎靡不振。比如横盘多年的德国房价自2010年以来显著抬升20%有余,部分核心城市房价更是涨幅超过50%,法国、瑞士、瑞典等高收入国家的房价亦逐年上涨;而产业空心化严重、国家债务高企、社会改革迟滞的南欧五国(PIIGS,葡萄牙、西班牙、意大利、希腊和爱尔兰)表现低迷,其房价泡沫自2008年破灭后,仍陷深度调整。

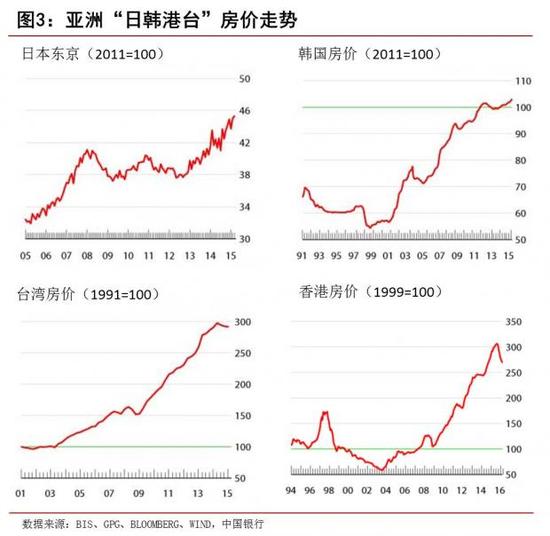

3)亚洲主要国家房价均稳步上升,日本东京房价自2013年以来整体上涨幅度约20%,“四小龙”(韩国、新加坡、台湾和香港)房价整体维持上升态势,香港房价15年调整20%之后,今年以来二季度亦重拾升势,印尼、马来西亚、菲律宾房价大体维持逐年缓步上升趋势。

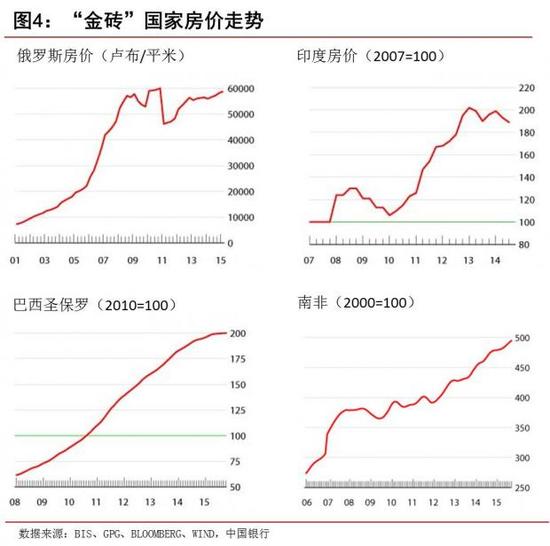

4)“金砖”国家虽然经济成长性逐步放缓、汇率动荡,但房价依然维持升势或短期盘整消化前期涨幅。2010年以来,巴西、南非涨幅约20%,印度涨幅约70%,俄罗期由于石油经济冲击,房价先跌后升,与前期峰值水平相当。

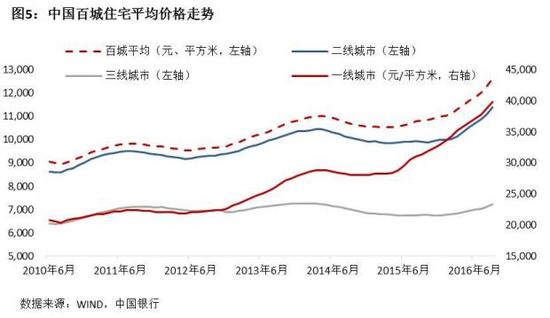

5)中国方面,2010至2013年初全球房价基本处于盘整阶段,2013年初至今年8月末,中国百城房价平均价格上升约30%(见图5,百城住房均价由9812上升至12617元),其中一线城市上升70%(均价由2.4万上升至4万元),二线涨幅20%,三线涨幅仅5%左右。

二、中国热点城市房价“泡沫”根源:深层次矛盾仍未纾解

中国热点城市的楼市“泡沫”,表面看可能部份地归咎于投机力量加剧了短期供需关系的失衡,深层次其实是城市“资源禀赋”差距悬殊、土地信用和土地财政收益最大化目标之下的供给不足,与人口流入、收入增长(包括贫富分化)和宽松货币背景下需求膨胀之间的矛盾,而这一矛盾在2003年以来的历次房地产调控中均未得到有效纾解。

中国仍是一个尚处城镇化进程、人口和经济仍在扩张、区域发展和城镇资源禀赋极为悬殊的国家,核心热点城市的人口吸引力仍未达到平衡点。本轮房地产调控号称“史上最严”,“最严”两字主要体现在对买家的“限购、限贷”升级之上,此外叠加了对房地产企业销售以及土地开发的合规要求,但是供给方面的约束仍未见大幅改善的可能。

短期投资和投机需求被调控政策严厉束缚,相当于需求被“储蓄”起来,但只要中国经济仍然可持续增长(依赖于稳增长与调结构的精妙平衡),居民收入能够持续提升,只要城市发展特别是大城市发展前景仍然可期,人口向发达地区流动趋势尚未停滞,中国房地产市场的深层次矛盾仍未得到有效解决,即使存在短期泡沫,需要调整幅度亦不会太大。

从新兴市场国家房价和汇率表现的国际经验看,汇率波动性较大、而房价波动性更强一些。由于自2014年末美国开启加息进程,新兴市场国家汇率面临普遍调整压力,中国自2015年“8·11汇改”以来,实际有效汇率也已经下降约10%(见图6),贬值压力一定程度上得到释放。

总体上,在7月下旬中央政治局会议明确提出“坚决抑制资产价格泡沫”之后,8-9月份“一行三会”密集整顿金融杠杆,9-10月份地方政府陆续出台房地产限制措施,本轮资产泡沫的膨胀将告一段落。我们预计楼市进入观望期,成交量或将显著收缩并带动价格小幅盘整,但“泡沫”调整的幅度较为有限。

写于2016年10月13日(完)

(本文作者介绍:中国银行宏观策略分析员)

责任编辑:李兀 SF053

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。