文/新浪财经意见领袖(微信公众号kopleader)专栏作家 李奇霖

我们认为这种倒挂现象的出现的原因在于:监管压力下银行内部出现了负债荒;资产端的LPR在竞争压力下营造了实体融资成本稳定的幻象。

解读SHIBOR与LPR利率倒挂:监管压力引发银行负债荒

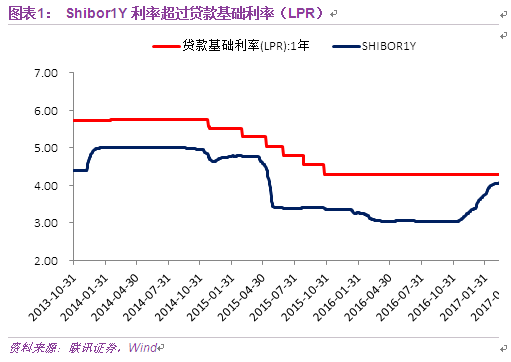

解读SHIBOR与LPR利率倒挂:监管压力引发银行负债荒最近,市场上出现了一个奇特的现象:Shibor1Y开始超过1年期的贷款基础利率(LPR)。银行负债端成本与资产端收益率开始倒挂,一时引起了各方的热议。

图表1: Shibor1Y利率超过贷款基础利率(LPR)

图表1: Shibor1Y利率超过贷款基础利率(LPR)为何会出现这种情况?简单说是在监管压力下,银行出现了负债荒;而资产端的LPR在竞争压力下,出现了稳定的幻象。

负债端,仍然有着较大浮亏的一对一银行委外存在续命的需求,对中长期且能冲量的同业资金还有很大的诉求。因为银行拿去做委外的钱主要来源于同业理财,而同业理财的期限一般是6M以内,所以当银行发行的同业理财到期后,银行面临着兑付的压力。

但同业理财对应的资产——委外产品有浮亏且未到期,银行强行赎回有难度,就算赎回也要面临浮亏兑现的问题,需要银行垫资,吞噬银行利润。

所以在这种情况下,银行只能被迫再寻求一笔相似期限的资金来兑付到期的同业理财,从而使中长期同业资金的需求处于极其旺盛的水平。

但相应,在目前的监管强度与压力下,银行出于避嫌(因为在查同业套利)与愈加严格的同业监管(比如彻查穿透同业资产计提风险资本)又不敢随便买同业产品,同业理财与同业存单的买盘相应被压缩了。

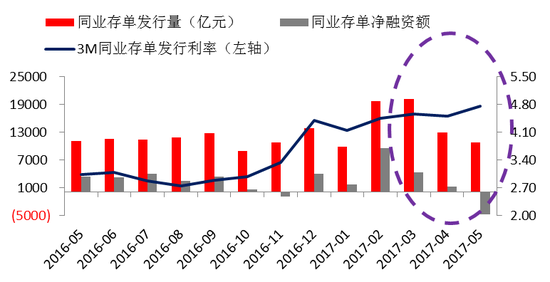

图表2: 监管压力下,同业存单量缩价涨 资料来源:联讯证券,Wind

图表2: 监管压力下,同业存单量缩价涨 资料来源:联讯证券,Wind所以,在资金需求远高于资金供给方的不平衡状态下,中长期的同业资金价格开始快速上涨。而更糟的是,一旦银行的负债端开始不稳定,价涨量缩后,银行对未来的流动性状况的预期会更加悲观,从而会主动收缩流动性,增加备付性需求,使中长期的资金成本进一步上涨。

所以,在以上的一个主逻辑下(当然还有跨季、MPA、央行公开市场操作结构等其他原因),我们看到了作为中长期同业资金的定价锚—Shibor1Y的飙升。

同业负债成本的大幅上涨直接给银行整体负债成本带来了压力。一个简单的逻辑是,银行是个资金池,新加入的钱更贵了,自然带动了整体成本的上调。也正是基于这一点,现在有观点认为,由于同业占银行总负债的比例比较低,Shibor的飙升对银行整体负债成本的压力有限。

对此,我们并不赞同。因为我们上述所说的只是其中一种传导路径,同业资金成本的上涨,还加快了“金融脱媒”,带动的是银行各业务线上负债成本的集体上调,这是一种连锁反应。

为什么这么说?

一是由于银行负债端的不稳定,,债券资产的收益率也已经有了大幅调整,带动了以银行理财为代表的资管产品预期收益率的上涨,对于个人零售资金的吸引力进一步加强。

图表3: 银行理财预期收益率回升,对个人零售资金吸引力增强

图表3: 银行理财预期收益率回升,对个人零售资金吸引力增强二是以同业存款、同业存单等货币市场产品为主要投资标的的货币基金收益率也开始跟随大幅上涨。以当前市场规模最大的宝类产品天弘余额宝为例,其收益率从2016年四季度开始飙升,相比2016年6月末,上涨了近160BP。

图表4: 天弘余额宝的收益率在2016年四季度后飙升了160BP

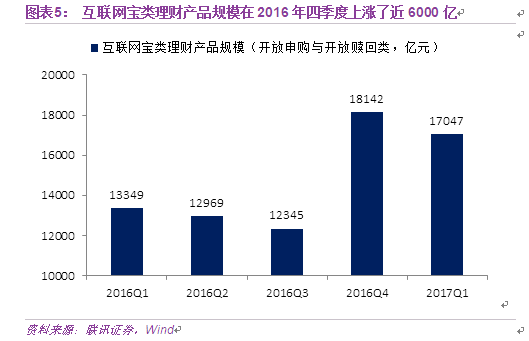

图表4: 天弘余额宝的收益率在2016年四季度后飙升了160BP由此带来的是居民更多地将资金从银行存款转向货基、银行理财等金融理财产品当中。由于缺乏权威的数据,我们以个人零售客户占绝对主导地位的互联网宝类产品的规模来一窥居民资金的转向变化。

在剔除赎回与申购限制因素的扰动后,我们发现仅开放申购与开放赎回的互联网宝类产品的资金规模在2016年四季度就已大幅上涨了近6000亿,总规模达到了1.8万亿。

图表5: 互联网宝类理财产品规模在2016年四季度上涨了近6000亿

图表5: 互联网宝类理财产品规模在2016年四季度上涨了近6000亿而在货基、银行理财等金融理财产品拿到居民资金后,一部分是投向了同业存款、同业存单等同业资产,另一部分则是直接买了利率债、信用债等资产。

如果是前者,对银行来说是一个低成本的居民零售资金转向高成本的同业批发资金过程;如果是后者,对银行是直接的居民存款流失。

过去这种存款流失与成本的转移,银行可能还勉强能抗住,毕竟“金融脱媒”的现象已经持续存在了较长的时间。但在目前的监管环境下,这可能成为了压死骆驼的最后一棵稻草。

因为在监管去通道、去嵌套、去同业套利的压力下,过去放类信贷的非标所能形成的存款在逐渐消失;同业理财增速下滑,季末回表内冲存款的作用也在减弱;而祸不单行的是现在又即将进入二季度季末的考核月,在考核压力下,银行又有很强的冲存款的诉求。

所以,在多座大山的压迫下,银行体系内可能是存在着很大的存款缺口的。

怎么解决呢?最简单也最快的方法:上调存款利率,提高储蓄人的存款收益。也正是在这个逻辑下,我们看到各商业银行出现上浮存款利率、拉存款的竞争,国库定存招投标利率也出现主动上调的现象。

到此,我们总结一下负债端:Shibor的上涨所反映的并非只是同业成本的上涨,背后隐藏的是银行各个业务线所面临的负债荒。

那资产端呢?如果银行负债成本上涨,为何银行不调整贷款基础利率(LPR)来应对呢?这是否意味着实体融资成本并没有受到影响呢?

这可能只是竞争压力下的幻象。

LPR是十家大中型的商业银行对最优质客户发放贷款利率的反映。在实体投资回报率低下、实体信用风险较大的当前,这些客户无疑是银行最主要的竞争对象,他们的融资手段也相对丰富,对贷款具有极高的替代性。

因此,在某种程度上,他们的贷款利率是具有向下刚性的,银行不会随便提高这部分客户的贷款利率,因为一旦谁率先提高,谁就可能会率先失去这部分客户。

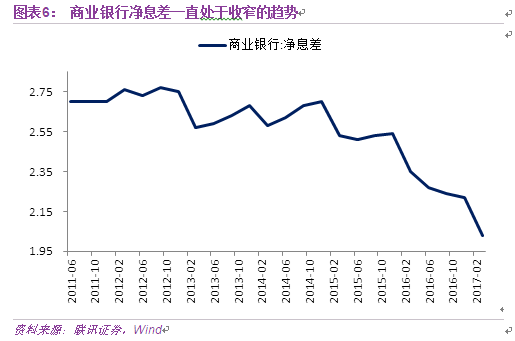

但是在净息差不断收窄的压力下,也没有哪个银行会随便挑起价格战,降低LPR,因为这无疑于在业内断了自己的名誉与后路。

图表6: 商业银行净息差一直处于收窄的趋势

图表6: 商业银行净息差一直处于收窄的趋势所以,我们看到在2015年10月降息至4.35%后,LPR并没有随着Shibor的大幅下降或上涨而进行波动,而是盯住了贷款基准利率,一直维持在4.3%的利率水平不变。

未来LPR如果发生变动,我们认为可能是以下两种情况:一是央行直接真正加息,给银行提价的理由,这可能也是银行内心所希望的;二是负债端压力过大,成本过高,银行实在无法忍受,主动上浮LPR,比如说2013年债灾时基准利率不变,但LPR主动上浮了5BP。

不过,目前LPR的稳定不意味着实体融资成本的稳定,在负债端的压力下,银行不会是待宰的羔羊,出于盈利与抵抗息差收窄的目的,银行会逐渐上调某些相对不具备议价优势企业的贷款利率,使实体经济整体融资成本均出现上涨。

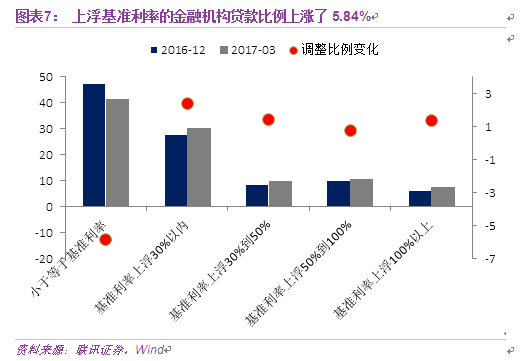

这一点我们可以从以下两个数据可窥一斑:一是与2016年年末相比,金融机构贷款利率小于等于4.35%的比例缩减了5.84%,相应地,在4.35%以上的贷款利率比例基本都增加了1%以上。

这与我们此前所说的并不冲突。因为最优质的客户只是小于等于4.35%的一部分。在基准贷款利率以内的企业,还有一些是议价能力相对弱的,银行主要是将这些企业客户剔除了这个范围,转移至在基准利率内上浮的范围中去。

图表7: 上浮基准利率的金融机构贷款比例上涨了5.84%

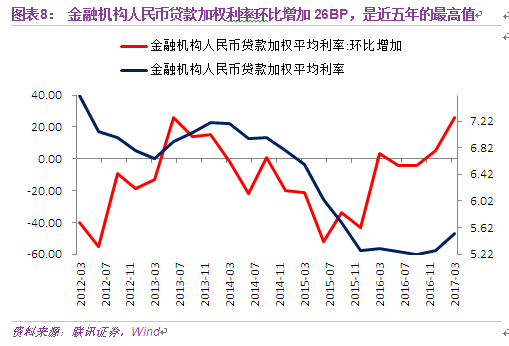

图表7: 上浮基准利率的金融机构贷款比例上涨了5.84%二是金融机构的加权贷款利率出现了明显的上调,从2016年年末的5.27%上涨至5.53%,涨幅26BP,这个涨幅已经是近五年来的最高值,与2013年债灾时贷款利率的涨幅持平。

图表8: 金融机构人民币贷款加权利率环比增加26BP,是近五年的最高值

图表8: 金融机构人民币贷款加权利率环比增加26BP,是近五年的最高值除银行贷款外,企业其它融资渠道的成本也在上升。3年期AA+中票到期收益率从低点已经增加了近230个bp,一年期的存款类信托预期收益率增加了53个bp,委托贷款利率同样在提高。

企业通过其它渠道融资也日益困难。在发行利率上升、配置需求弱等多重利空因素影响下,信用债批量取消发行,年初至今已取消发行351例,规模共计3024亿,占计划发行规模的15.3%。

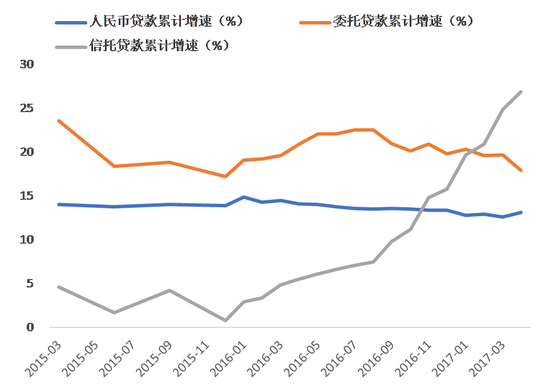

委托贷款和信托贷款作为表内贷款的补充,近年增速持续高于信贷,为房企、三高企业等提供了资金融通。在规范通道、严格穿透的监管要求下,预计未来委托贷款和信托贷款的增速将放缓,甚至出现绝对规模收缩。

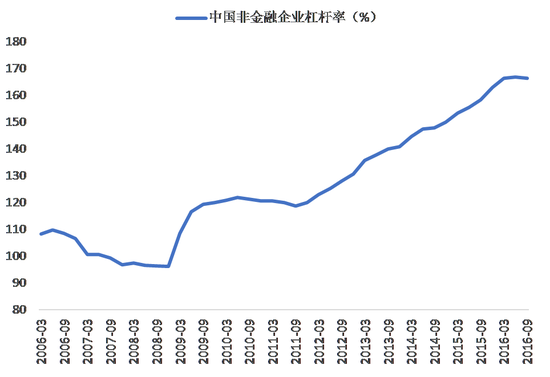

与融资不通畅相对的,则是企业借新还旧的资金需求,融资成本上升进一步加大了现金流压力。根据BIS估算,2016年3季度中国非金融企业杠杆率为166.2%,虽较当年2季度略有回落,但仍处于高位。各种融资渠道的成本上升后,企业需要支付更多的财务费用。

信用风险不得不关注,尤其是受基本面和政策面影响较大的过剩产能行业。

杠杆率也可能会因融资成本的增加而被动上升。前文已经提到,存量债务需要支付更多的财务费用。对于增量债务,在经济下行信号逐步确认、外部融资需求增强的过程中,企业或将被动接受融资成本上行的新常态,毕竟资产荒下的低利率已是旧时光。

而融资成本上升对实体经济的冲击,显而易见,固定资产投资和消费都面临更高的成本。

图表9: 非标融资需求依然强势

图表9: 非标融资需求依然强势 图表10: 非金融企业杠杆率高位,融资成本提高增加了借新还旧的压力

图表10: 非金融企业杠杆率高位,融资成本提高增加了借新还旧的压力(本文作者介绍:联讯证券董事总经理。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。