科创板呼之欲出!哪些企业将率先登陆科创板?谁是投资者心目的科创典范?逾三百家公司角逐科创板潜力百强(名单),【点击寻找科创先锋>>】

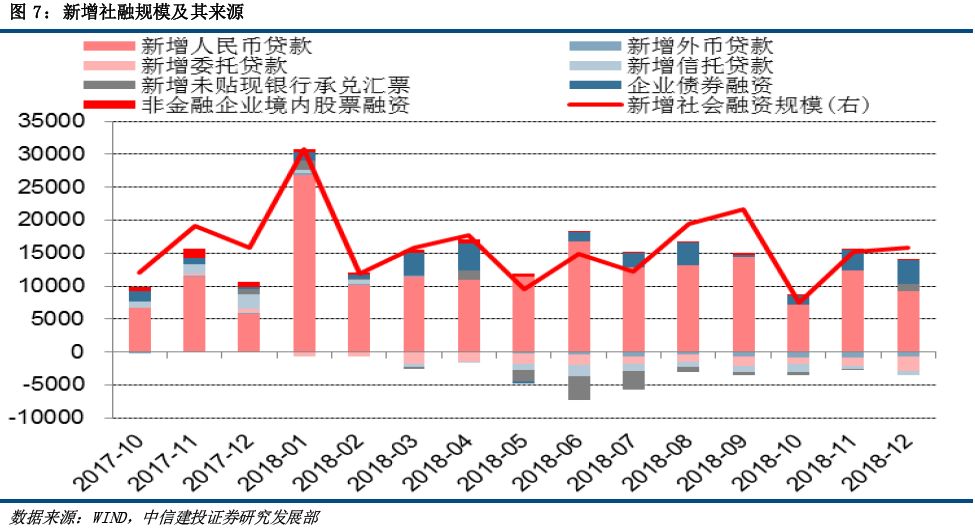

央行1月15日公布的数据显示,2018年12月新增人民币贷款10800亿,新增社会融资规模15898亿;M2同比增8.1%,M1增速1.5%。简评如下:

第一,贷款规模超预期。12月份人民币新增贷款1.08万,同比多增4995亿元,约相当于同期的1.8倍,为年内最高值,显示贷款规模增量提升较为明显。环比下降1700亿,有一定季节性因素,从历史数据看,通常12月新增贷款规模要低于11月份。

第二,融资结构并未改善。一方面,从信贷结构看,中长期贷款、短期贷款与票据融资新增规模分别是5055亿、1992亿与3395亿,票据融资新增规模依然较高,反映银行风险偏好仍然较低,对企业信贷意愿可能并未明显改善。在前期报告中,我们认为信用传导的关键问题在于信用风险定价机制的缺失,12月数据显示这一问题仍未有效解决。另一方面,中长期贷款流向中,居民与企业部门分别为3079亿与1976亿,企业部门偏低,而且,历史数据通常是12月份企业中长期贷款规模有所回升,但2018年12月规模反而较11月有所缩窄。

第三,表内与直接融资增加,新增社融规模大致持平。12月新增社融规模15898亿(旧口径11515亿),同比多增34亿(旧口径33亿);按存量计算,社融同比增速9.8%(旧口径8.3%),较上月回落0.1个百分点(旧口径相同)。从社融来源看,表内与直接融资增加,表外融资回落明显,新增社融规模跟上年同期相比大致持平。其中,表内人民币信贷同比增加近3500亿,直接融资(非金融企业发债与股票融资)同比多增近2700亿,是支撑社融的主要因素。但表外融资仍然大幅收缩,信托贷款与委托贷款同比少增规模合计接近5600亿,另外,地方专项债少增447亿,外币贷款同比少增近870亿。

第四,信用传导机制仍有待疏通。总结而言,12月贷款数据虽然超预期,但银行信贷风险偏好仍较低。首先,企业票据融资冲量现象仍然存在;其次,企业中长期贷款仍未改善,新增规模甚至低于历史均值水平;最后,新增社融规模同比上年同期大致持平,增速仍有小幅回落。考虑到货币政策边际宽松、风险偏好分化、房地产调控难以全面放松等因素的叠加,未来通过银行表内信贷实现宽信用、进而促进实体经济投资的传导机制恐怕难以有效打通。未来流动性通过银行体系传导至非银行金融机构、进而通过债券市场增进直接融资的方式,可能是宽信用更为有效的传导机制。

第五,社融增速企稳或提前到来,但长期回落趋势可能仍未扭转。市场之前普遍预期,由于专项债在两会后发行加速,社融增速在二季度可能会企稳。从12月数据看,社融增速回落幅度已明显放缓,另一方面,2019年地方专项债规模增加、发行节奏提前,再考虑2018年初发行规模很少的低基数因素,社融增速企稳的时间点可能会较之前的预期有所提前。但从年度变化来看,由于经济增长中枢下移、通缩风险加大,信用收缩和债务周期下行中长期逻辑未改变,2019全年社融增速预计低于2018年。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)