G时代并购打响第一枪 | |

|---|---|

| http://finance.sina.com.cn 2005年12月27日 14:14 《产权市场》 | |

|

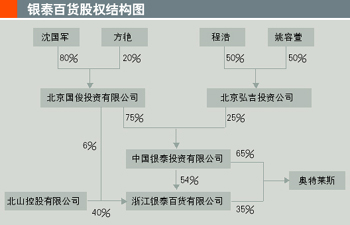

撰文/周忠 对于股权分散的国内上市公司而言,股权分置改革剥去了它们身上最后一件保护衣,今后将不得不直接面对资本市场上的“恶意收购”潮。 G时代并购第一枪正式打响。 12月3日,银泰百货、银泰奥特莱斯分别通过二级市场买入和协议受让法人股方式合并持百大集团(600865)1716万股,占总股本的6.36%。 “股改对于无意继续经营上市公司的大股东而言,是一次难得的套现机会,但对于我们这些仍想保留控制权的大股东来说,面临更多的是一场危机。” 支付股改对价后,大股东对上市公司控制力降低,上市公司正面临着被潜在竞争对手收购的难题。 “这样低的持股比例,竞争对手只需二三亿元的资金就可以取代我们的位置。”一位上市公司高管不禁为公司未来的前途担忧。 事实上,面临同样难题的上市公司并不只这一家。某机构今年6月份曾做过一项统计,在深沪两市1300多家上市公司中,大股东控股比例低于30%的上市公司约占总数的35%,显然存在被恶意收购的威胁。 “在国外,公司章程是应对恶意收购的第一道防线,也是最简便,最廉价的反收购措施,可他们却轻易放弃了。”上市公司的做法让东方高圣并购专家冀书鹏百思不得其解。 银泰举牌百大 并购序幕拉开 “这些股票名为法人股,实际上是被个人所持有,而且它们的数量很大,集中在少数几个人手中。” 百大集团股东持股变动报告书称,中国银泰投资有限公司控股的浙江银泰百货有限公司、杭州银泰奥特莱斯商业发展有限公司,分别通过二级市场买入和协议受让法人股的方式合计持有百大集团股份17160135股,占百大集团全部股份的6.36%。 根据公告,中国银泰投资为银泰百货和奥特莱斯的控股股东,持有银泰百货54%的股份,奥特莱斯65%的股份。银泰百货通过流通市场收购的方式持有百大集团流通股12651618股,占其股权比例的4.69%;奥特莱斯通过法人股协议收购的方式持有百大集团一般法人股4508517股,占其全部股份的1.67%。 另外,奥特莱斯已签协议尚未办理完毕过户手续的百大集团一般法人股共计6459345股,占其股份的2.40%。该部分股份完成转让后,银泰百货和奥特莱斯合并持有百大集团股份23619480股,占百大集团全部股份的8.76%。银泰百货和奥特莱斯认为百大集团资产优良,下一步有可能进一步增持百大集团股份。 百大集团第一大股东杭州市投资控股有限公司持股8073万股,持股比例29.93%。公司目前正在为股权分置改革做着相关准备工作。股改实施之后,第一大股东的控制能力将有可能进一步降低。而中国银泰投资将有可能通过银泰百货和奥特莱斯来逐渐加大对百大集团的持股比例。此次收购,很可能就是为将来股改完成后的全面收购做准备。 据消息人士透露,杭州市政府目前正在做百大集团第一大股东的股权转让工作,银泰也是参与其中的一家,最后鹿死谁手可能会有一翻激烈的争夺。 事实上,目前已经有很多类似中国银泰投资这样的公司对其“垂涎三尺”,这次银泰举牌百大集团,也拉开了并购大战的序幕。 摩根大通亚太区董事总经理、中国兼并收购主管孟亮透露,还有很多涉及外资机构的大宗交易正在紧张的谈判中。 11月初,商务部、 证监会联合发布关于上市公司股权分置改革涉及外资管理有关问题的通知。根据《关于上市公司股权分置改革的指导意见》和外资并购的有关规定,允许境外投资者对上市公司进行战略性投资。该通知实际上是为解决外资控股或持股比例较大公司的股改过渡问题,进一步明确股改中在全流通下外资如何参与A股公司,它向市场发出了一个重要信息,A股市场将进一步向外资开放。 同时,《通知》规定的是战略投资者,其持股比例大、持股时间长,必须经商务部等有关部门批准,承诺在一定年限内持有一定比例,不能直接通过证券市场随意购买,而且购买的股份必须是股改后的公司股份。 至此,外资控制我国上市公司,更增添了A股市场直接收购的途径,只要股权较为松散,外资便可轻易“取而代之”。如同盛大收购新浪,不到20%即宣告易主。 “事情远远要比想象中的严重。”某证券市场人士向记者透露,由于历史的原因,2000年前很多公司在上市的过程中,将自己的法人股送给相关的个人。“这些股票名为法人股,实际上是被个人所持有,而且它们的数量很大,集中在少数几个人手中。” 他担心,一旦股改结束,这些法人股得以上市流通,将令上市公司的恶意收购更加容易。 恶意收购下的市场机会 “资本市场没有‘杀机’或‘血腥味’,改善效率和效益的动力就会显得有点不足。” 事实上,在国内A股市场,已有并购先例。 10月17日,湖南华菱钢铁集团(简称华菱集团)和全球最大的钢铁企业——米塔尔钢铁公司在长沙联合宣布,以3.38亿美元的价格,米塔尔钢铁完成了对湖南华菱管线股份有限公司(简称华菱管线)36.67%的股权的正式收购,成为外国企业第一次收购中国国有上市钢铁企业的股份。 10月中旬以来,市场上的外资并购题材好戏连台。首先是四川双马和徐工科技的连续涨停,后有深发展在美国GE公司进入的消息明朗后曾封涨停,使外资题材在市场进一步得到强化。华夏银行借德意志银行进入的题材,股价逆势上扬。 国务院发展研究中心副主任谢伏瞻表示,今年外商在中国投资方式发生明显变化,呈现独资化加快、大型投资项目增多、工业领域外资集中度上升等新特点。因此,要加快建立并购中的国家经济安全预警机制,防范外资并购与垄断风险。 显然,恶意收购更加让管理层和有关各方担心。 “资本市场没有‘杀机’或‘血腥味’,改善效率和效益的动力就会显得有点不足”。中国经济改革研究基金会国民经济研究所所长樊纲向记者坦承自己另类的观点。 在我国上市公司普遍性的一股独大的局面下,恶意收购显得格外凤毛麟角。专家建议,我国应尽快建立外资并购风险防范机制。除了加紧制订和完善《反垄断法》、《反不正当竞争法》等相关法律法规外,应建立起适合我国国情的并购行为评价体系和标准,内容包括外资并购对产业安全和国家安全的影响、外资并购对市场形成垄断的可能性、外资并购对产业结构升级政策的影响,以及外资并购对国有资产流失的影响等。 冀书鹏介绍,在美国,常见的反收购手段有毒丸(包括毒债和毒股)、白衣骑士、焦土政策、金降落伞等。由于我国属于大陆法系,要求同股同权,所以像毒丸策略中的“毒股”政策在国内根本无法实施。 “在公司章程里设置反收购条款在所有策略里是代价最低的,如延长董事会成员改选周期,同时限定董事会成员每届更换比例不超过1/3。这样,即使收购方控股上市公司,但仍一时无法控制上市公司的权力机构。”冀书鹏这样给上市公司支招。 不过,对投资银行而言,帮助撮合并购并非总能带来高额利润,但此类交易能对投资银行的股价造成实实在在的影响。 不可否认的是,股权分置加上A股市场放开,着实让以并购咨询为主要收入的一些投行兴奋不已。对于股权分散的国内上市公司而言,股权分置改革剥去了它们身上最后一件保护衣,今后将不得不直接面对资本市场上的腥风血雨。 “就像前两年,MBO流行的时候催生出一批高管薪酬设计咨询公司。上市公司对恶意收购日益重视,我相信,用不了很久也会出现一个公司控制咨询市场。”冀书鹏对此深表忧虑。 相关链接 所谓恶意收购,是指利用对方经营不善、出现问题、股市下跌的机会,在市场上进行操作,实现对其收购或控制,并最终对其进行改组。在股东大会往往被经理们操纵,抛售股票使股价下跌也无法刺激经理层的时候,恶意收购的潜在威胁,事实上是资本市场上迫使公司经理们积极改善效率、认真提供利润的必不可少的有效机制之一。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| ||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 股市评论 > 中国股权分置改革专网 > 正文 |

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||