中金点评政府工作报告:机构改革为减税降费创造更大空间;更加重视质量增长

中金公司研究部

来自微信公号:中金点睛

2018年财政预算点评:

机构改革为减税降费创造更大空间

宏观

2018年政府工作报告公布的主要发展预期目标基本维持不变,但是预算赤字率降低0.4个百分点至2.6%,引起较多关注。尽管一般预算赤字率下调,但是全口径预算赤字率基本平稳。我们认为,新一轮机构改革将带动简政放权,提高行政效率,为减税降费创造更大空间。

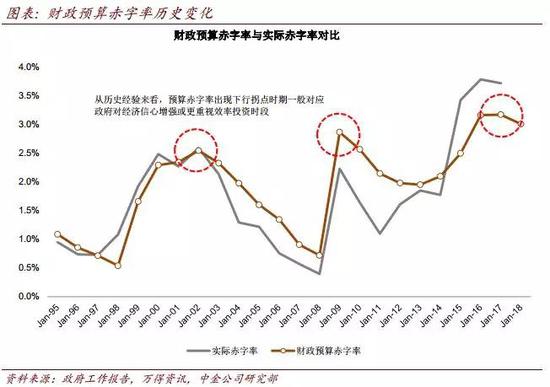

2018年降低赤字率符合高质量增长要求。2018年一般公共预算财政赤字2.38万亿元,与2017年持平。赤字率定在2.6%,比2017年的3%降低0.4个百分点。我们认为预算赤字率下调符合中国经济由高速增长阶段转向高质量发展阶段转变的要求,也有利于宏观杠杆率稳定。降低赤字率可能也反映政策制定者对于中国经济增长更有信心。我们注意到,2018年2.6%预算赤字率隐含的名义GDP增速预测是10.7%,比2017年3%预算赤字率隐含的名义GDP增速预测6.6%大幅提升。

广义财政预算赤字率基本平稳。一般公共预算之外,2018年安排地方政府专项债券1.35万亿元,比2017年的8000亿元增加5500亿元。地方政府专项债券用来弥补政府性基金赤字。这意味着2018年政府性基金安排赤字1.35万亿元,对应赤字率1.5%,比2017年政府性基金预算赤字率上升0.5个百分点。一般公共预算和政府性基金预算合计,赤字3.73万亿元,赤字率4.1%,略高于2017年预算安排的4%。预计国有资本经营预算和社会保险基金预算(全口径财政下的另外两类账户)收支大体平衡,全口径财政赤字率和上年相比变化不大。

存量资金使用效率可能提升。2017年预算安排使用存量资金2732亿元(一般公共预算2433亿元,政府性基金预算299亿元)。从2017年财政执行情况看,存量资金反而增加1799亿元(一般公共预算使用6963亿元,政府性基金预算结余8762亿元),比预算少用4531亿元。这也是2017年财政存款大幅增长的一个原因。我们根据政府工作报告公布的数据推算,2018年一般公共预算安排存量资金使用2800亿元,比上年存量资金实际使用力度加大。十九届三中全会深化党和国家机构改革背景下,今年将加快推进事业单位改革,机关团体存款快速增长势头也可能减缓。

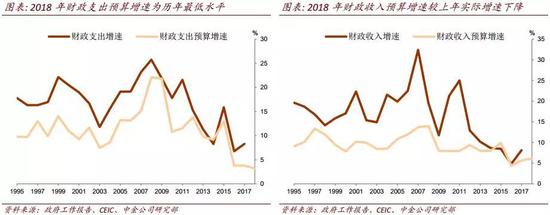

减税降费力度加大。2018年拟为企业和个人减税8000多亿元,为市场主体减轻非税负担3000多亿元,减税降费合计超过1.1万亿元,减税降费金额比2017年的1万多亿元进一步扩大。三中全会开启的机构改革将提升国家治理能力和治理水平,优化政府机构设置和职能配置,各级政府部门减少机构数量、简化中间层次让政府降低支出成为可能。2018年财政支出预算增速3.2%,为1994年税改以来最低水平;财政收入预算增速6.2%,低于预算隐含的名义GDP增速。

机构改革为减税降费创造空间。2018年一般预算赤字率下调,但全口径预算赤字率基本平稳。由于地方政府隐性债务监管力度加强,基建投资增长可能受到约束。新一轮机构改革将带动简政放权,提高行政效率,为盘活存量资金和减少政府开支创造机遇。2018年可以在不扩大赤字率的前提下加大减税降费力度,激发市场主体活力,提升经济发展质量。

政府工作报告:

更加重视质量增长

策略

继十九大报告提出中国发展进入新时代、面临新矛盾,十九大之后的首次两会政府工作报告体现出更加重视增长质量的信号。政府工作报告透露的信息基本延续十九大的基本精神和去年年底中央经济工作会议中有关经济方面主要任务表述,内容基本符合预期。对比2016-2017年的政府工作报告,我们综合点评如下:

(1)实现高质量的增长,并不代表增长速度不重要。2018年GDP增长目标与去年年初一致,持平在6.5%(2017年实际实现6.9%的增长)。政府每年的增长目标有一定指示意义,但比2017年实际实现增长明显低的增长目标并不代表政府完全放弃增长目标,从历史上看一直与最终实现的增长存在较大差异。结合就业目标等综合来看,报告体现的意图可能是质量和速度并重。

(2)高质量增长是更均衡、更基于消费、更具科技含量、更开放、更绿色环保、更可持续的增长。从报告中提到的2018年工作重点来看,高质量增长是要在消费、投资之间更加平衡、不同区域之间更加平衡,要更加鼓励创新,实现更高层次的开放,减少污染排放,实现更可持续的增长。

(3)不必过度解读财政赤字率下修。赤字率目标定在2.6%、低于2016和2017年的3%。悲观观点认为赤字率的下降将使增长承压。从历史经验来看,近20年来预算赤字率向下拐点出现过两次,一次是在2003年经济增长开始出现较明显的企稳复苏时期;另一次是2008-2009年金融危机期间赤字预算率大幅提升后,2010年短期刺激政策的陆续退出。我们认为本次赤字率的边际下行背景更为类似2003年,是政府基于对经济增长更具信心、政府要控制杠杆水平背景下的主动调整。

(4)实现高质量增长,消费升级、产业升级及产业整合趋势更加明显。政府工作报告的精神如果全部落实,将继续推动增长从投资拉动型逐步往消费驱动型转变,消费升级(主要涉及消费相关板块)、产业升级(先进制造)和产业整合(主要涉及老经济部门)等三大产业趋势将在中国进一步深化。

短线情绪低迷,但全年展望依然积极

上周公布的中国二月份PMI数据低于预期引发市场广泛担心,A股、港股特别是对增长敏感的周期性板块相对低迷。我们认为:1)PMI数据、本周即将公布的进出口数据及近期高频数据无疑都受到春节季节性因素的影响,难以作为很强判断的依据;2)建议观察未来几周的高频数据来判断各行业复工情况,进而判断增长的真实情况,如发电耗煤数据、房地产销售及开工、各周期性行业的需求、库存及价格变化;3)基于一些最底层的增长因素,如资本开支周期可能仍在深化、房地产行业库存较低、消费有韧性等,我们认为中国增长即使有所放缓,可能也只是暂时的延续几个月的放缓,是复苏周期中暂时弱化,而非趋势性放缓的拐点。综合来看,我们认为,大部分个股调整了较长时间、整体市场估值不贵,下行空间有限,尽管当前市场心态谨慎、悲观占主导,近期市场走势可能略显低迷、结构性机会占主导,但我们对全年A、H市场表现依然持积极态度。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:高艳云

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)